機構:中泰國際

公司簡介:

藍光嘉寶服務在2000年成立於成都,是中國西南地區及四川省的領先物業管理服務供應商。根據中指院的資料,公司在2019物業服務百強企業中分別名列四川省第一位及全國第11位。截至2019年6月30日,公司業務已擴展至中國69個城市,共擁有436個在管項目及48個已訂約管理但未交付的項目,在管總建築面積約為6,330萬平方米。此外公司已與6位基石投資者簽訂協議,合計投資約6億港元。

中泰觀點:

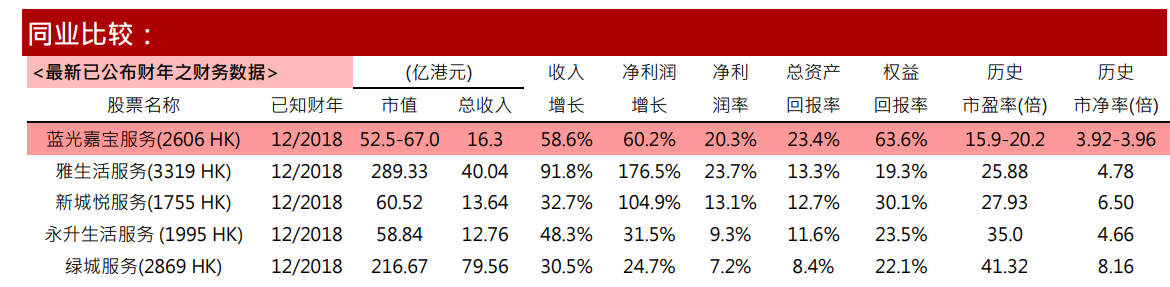

公司未來佈局全國,降低母公司依賴:根據中指院的資料,隨着城鎮化進程加快和人均可支配收入持續增加,物業服務百強企業管理的平均總建築面積和物業數量快速增長,2018年分別達到3,720萬平方米及192項在管項目,2014-2018年複合增長率分別為23.3%及19.5%。按收入和淨利潤計,藍光嘉寶服務在2019中國西南地區物業服務百強企業中名列第三位,公司目前業務主要集中在四川,未來計劃拓展在華東及華南、環渤海經濟圈以及粵港澳大灣區的市場份額,擬收購企業信用良好、年收入超過人民幣5,000萬元或在管建築面積超過了300萬平方米的物業管理公司。

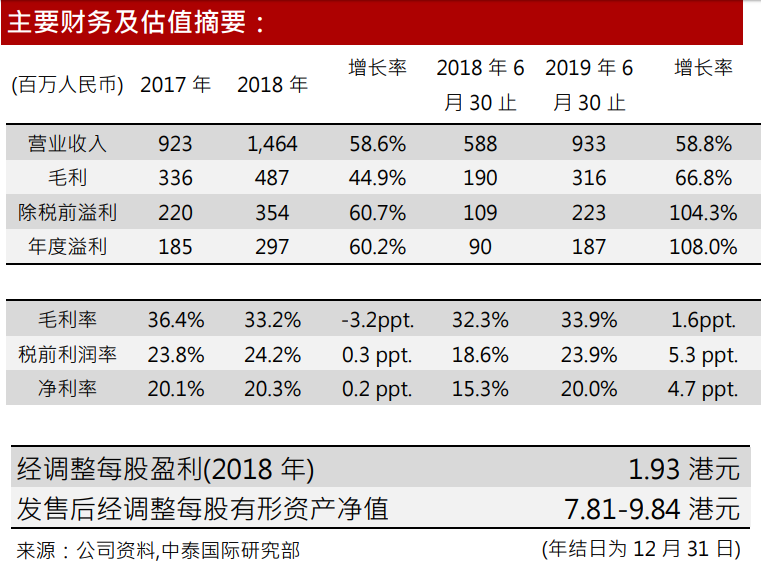

經營業績方面:2016至2018財年及截止2019年6月30日止,藍光嘉寶服務實現營業收入分別為6.6億元、9.2億元、14.6億元及9.3億元,穩步上升由於項目數量及在管總建築面積增加所致;毛利率分別為32.4%、36.4%、33.2%及33.9%,2017年上升由於公司通過管理數字化及操作自動化導致成本效益提高,2018年下跌由於收購成都東景等多個項目產生較高的成本以及2018年平均物業管理費降低所致;淨利率方面分別為15.4%、20.1%、20.3%及20.0%。

估值方面:按全球公開發售後的1.7億股本計算,公司市值為52.5-67.0億港元,處於行業中游地位。18年公司市盈率約為15.9-20.2倍,低於行業平均水平;市淨率約為3.92-3.96倍,低於行業平均。盈利能力方面,18年的ROE、ROA分別為63.6%和23.4%,高於行業平均。綜合公司的行業地位、業績情況與估值水平,我們給予其70分,評級為“申購”。

風險提示:(1)市場競爭風險、(2)收購業務或出現整合困難導致無法取得預期效益、(3)過於依賴大股東增加企業經營風險

實體店