機構:國信證券

評級:買入

目標價:7.24港元

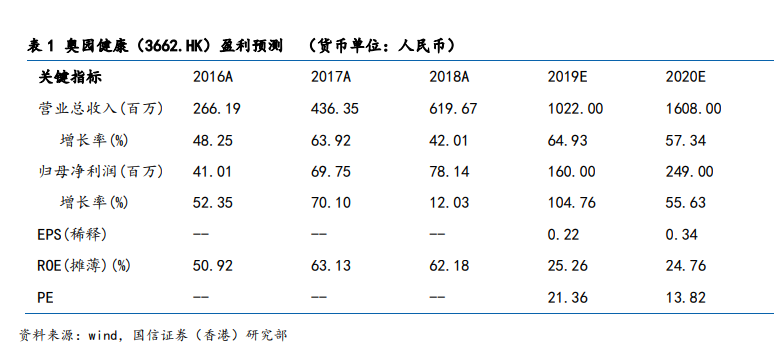

公司2019年上半年實現收入約3.92億元、淨利潤0.9億元,同比增長46.7%、153.1%。公司以物業管理及商業運營為雙發展核心,物業管理服務收入在母公司中國奧園近年來強勁銷售增長的帶動下,未來三年增長的可預見性及確定性較強。我們預計2019年末公司在管面積有望達到1500萬平方米,較2018年同比增長約50%左右;商業運營收入在2019年上半年總收入中佔比接近30%,成為公司保持盈利增長重要的穩定器。同時,公司積極佈局大健康產業,通過社區中醫及醫療美容等多元服務提升客户滿意度。我們上調公司2019、2020年EPS至分別為0.22元、0.34元,給予公司2019年PE30倍,對應目標價7.24港元,維持“買入”的投資評級。

2019年上半年業績增長強勁

2019年上半年公司實現收入約3.92億元,同比增長46.7%,物業管理服務及商業運營服務的收入佔比分別為73.3%和26.7%。實現毛利1.55億元,同比增長60.4%,淨利潤0.9億元,同比大幅增長153.1%。公司業績的快速增長主要由在管面積穩步增加及商業運營服務的帶動。公司毛利率較2018年同期的36.2%提升3.4個百分點至39.6%。物業管理板塊與商業運營板塊的毛利率均有較為明顯的提升。

物管業務規模穩步擴張

隨着公司在管面積規模穩步增長,公司物業管理服務分部2019年上半年實現收入2.87億元,同比增長40.9%。其中物業管理服務收入1.79億元,同比增長約26.46%;銷售輔助服務收入0.78億元,同比增長94.72%;社區增值服務收入0.31億元,同比增長35.67%。2019年上半年物業管理服務的收入增加,主要由於在管建築面積由2018年末的1043萬平方米增長至1200萬平方米。銷售輔助服務的收入增加,主要受益於母公司中國奧園(3883.HK)的發展,案場交付數量的增加。公司業務深度佈局華南地區,在管物業於華南地區的佔比約為62.1%,未來公司的物管服務將持續受益於粵港奧大灣區的發展。

投資建議

公司以物業管理及商業運營為雙發展核心,物業管理服務收入在母公司中國奧園近年來強勁銷售增長的帶動下,未來三年增長的可預見性及確定性較強。我們預計 2019年末公司在管面積有望達到1500萬平方米,較2018年同比增長約50%左右;商業運營收入在2019年上半年總收入中佔比接近30%,成為公司保持盈利增長重要的穩定器。同時,公司積極佈局大健康產業,通過社區中醫及醫療美容等多元服務提升客户滿意度。我們上調公司2019、2020年EPS至0.22元、0.34元,給予公司2019年PE30倍,對應目標價7.24港元,維持“買入”的投資評級。