機構:招商銀行

評級:買入

目標價:15.50港元

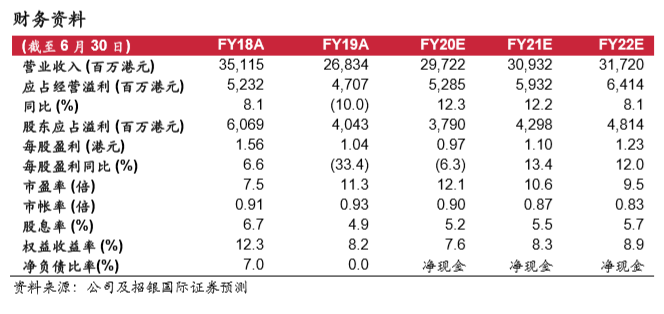

新創建 19 財年業績偏軟,股東淨利同比下跌 33%,較我們預期低 10%。公司主 要受到非經常性項目所拖累,我們預計核心經營收益將由20財年起恢復增長。新 漸進股息政策以及公司專注核心業務發展長遠有助提升估值。在利率下行週期下, 我們偏好以新創建作為防守型收息股。

利潤觸底將回升。19 財年的應占經營溢利同比下跌 10%,主要受人民幣貶值、 公司出售北京首都機場(694 HK)的股份、利率掉期合約出現非現金公允值 虧損,以及香港會議展覽中心的新管理合約所拖累。18 財年北京首都機場公 允值變動的特殊收益,加劇了19財年公司淨利潤的跌幅。我們估計在20財年 新創建核心業務的應占經營溢利將回復增長。一旦完成收購富通保險,公司的 應占經營溢利及淨利潤將獲得提高。

新股息政策提供更高派息可見度。截至 19 財年上半年,新創建一直維持淨利 潤 50%的派息比率,因此派息受到一次性及非經營項目影響。現時開始新股 息政策,目標是每年穩定增加或至少維持每股普通股息的港元價值。相信此新 政策有助吸引尋求穩定收益的投資者。

專注於核心業務。新創建已重新分類其業務,“核心業務”包括道路、航空、建 築,以及完成收購富通保險後的保險業務,其餘業務則被分類為“策略組合”。 核心業務貢獻整體應占經營溢利的 75%。新分類顯示公司將專注於長期增長 可持續的業務。我們相信以後將有更多核心業務相關的收購和投資,同時策略 組合將再有資產出售。長遠來説,專注核心業務有助減少公司估值折讓。

維持買入評級。我們相信新創建最壞時間已過,未來盈利將觸底回升、保險業 務成新增長動力,以及公司推行漸進股息政策。我們下調新創建盈利和資產淨 值預測,並下調目標價至 15.50港元。重申買入。