機構:東吳證券

評級:買入

投資要點

豬肉產業鏈一體化佈局,囊括中美兩大龍頭。萬洲國際擁有生豬養殖、 屠宰、肉製品在內的完整豬肉產業鏈,旗下囊括亞洲最大的肉製品加工 企業雙匯發展(宰量市佔率2.34%/定點市佔率6.72%,肉製品市佔率18% 均遠超競爭對手)和美國最大的豬肉食品企業史密斯菲爾德(生豬養殖 /屠宰/肉製品市佔率 15%/26%/18%均列全美第一)。

中美豬價及貿易關係成為關鍵影響因素,美國業務處於底部預期有望逐 步改善。 生豬養殖:貢獻利潤彈性,由於對此次中國豬價上漲週期預期較長,受 中國豬價的溢出效應,預計史密斯菲爾德生豬養殖 2019 年利潤約 0.8 億美元(2018 年虧損 1.5 億美元), 當前貿易環境下 2020 年假定美國豬 價 1.28 美元/公斤,將貢獻約 2.4 億美元利潤,且從敏感性測算來看, 豬價每上漲 0.05 美元/公斤,貢獻邊際利潤 1.12 億美元。 生鮮肉:本土業務表現短期或將承壓,但中長期通過積極拓展出口渠道 有望實現改善。受關税影響 2019 年萬洲體系中美貿易量基本與 18 年持 平,以豬副產品為主,若保持當前的貿易環境,萬洲體系裏的中美貿易 套利空間較小,若貿易磋商進展順利,假定 2020 年關税 37%/12%的情 況下,將增加 1 億/3 億美元協同效應利潤。 肉製品:量利波動小,將繼續保持穩定增長趨勢,利潤率 10%+。

雙匯屠宰及肉製品業務短期面臨壓力測試,但長期將伴隨着管理層變革 進入不一樣的成長期。 屠宰:不同於 2017 年前重視頭均屠宰利潤,新管理層更注重屠宰放量、 市佔率提升及產能利用率提升(2016-2018 年雙匯屠宰量複合增速 15%)。 短期維度,藉助相對優勢逐步擴大市場份額;長期維度,受益 環保及豬瘟催化行業集中度提升,同時加快生鮮渠道佈局,我們預期未 來數年雙匯屠宰業務有望保持 15%複合增速,進一步搶佔非規模屠宰市 場,產能利用率的提高也將帶動盈利能力上行。 肉製品:面臨新一輪豬週期,雙匯通過三次提價、備貨庫存、產品結構 調整、配方優化、管理效率提升、進口肉等策略綜合運用以緩解成本壓 力。長期來看,目前在新品開發、營銷端、渠道建設上開始發力,預計 未來幾年有望保持高個位數收入增速。

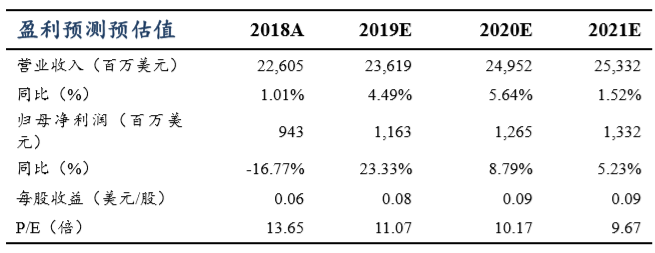

盈利預測與投資評級:假定當前貿易環境下,我們預計 19-21 年公司實 現營收 236.2/249.5/253.3 億美元,同增 4.5%/5.6%/1.5%;歸母淨利 11.6/12.7/13.3 億美元,同增 23.3%/8.8%/5.2%,當前股價對應 PE 為 11.1X/10.2X/9.7X,若中美磋商進展順利,懲罰性關税減免後業績彈性 大,考慮到公司全面佈局生豬養殖、屠宰、肉製品一體化全球化產業鏈, 業績穩健增長與彈性並存,首次覆蓋,給予“買入”評級!

風險提示:豬價波動,中美貿易摩擦,產品調整乏力,匯率波動