上市房企半年報已經告一段落,回顧各大房企業績情況,在房地產市場政策持續收緊的背景下,中小型房企普遍面臨壓力,相較而言,大型房企則表現相對較為穩健。當前伴隨房地產市場集中度提升,馬太效應持續發酵,各家房企的盈利能力也正不斷分化,中小型房企在調整衝擊下淨利潤增速下降明顯,從財報數據來看,上半年僅有為數不多的幾家公司半年報淨利潤實現同比增長。

而在一眾業績表現乏善可陳的中小型房企中,近年來有着"黑馬房企"之城稱的景瑞控股 (01862.HK)則表現出了相對亮眼的一面,公司業績增長穩健、盈利能力突出,財務運營安全,展現出不俗的經營實力。公司逆勢增長的背後究竟有何祕訣,接下來不妨重點予以分析。

1、嚴調控背景下景瑞控股業績增長穩、銷售韌性強

從業績情況來看,作為上半年為數不多淨利潤能夠實現穩健增長的公司,景瑞控股多項核心指標表現優異。

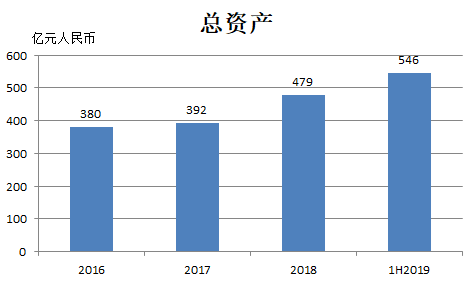

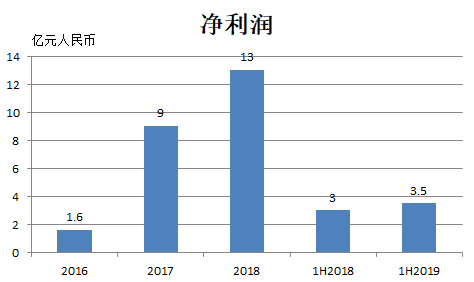

半年報數據顯示,期內公司實現收入達21.86億元,同比漲1.03%;淨利潤3.54億元,較去年同期增長16.4%。而總資產方面,截止期末,公司總資產達546.48億元,同比增長14.1%。

回顧過去幾年,景瑞控股的業績持續維持高增長的姿態,自2017年創下高達近7倍的歸母淨利潤後,2018年公司增幅亦達到了44%,展現了公司佈局調整,輕資產轉型後盈利高成長的一面。儘管當下整個房地產市場面臨較大的調控壓力,公司的增長依舊穩健,而透過前期在行業內的持續調整優化,精進發展發展,公司也已經形成了自身穩定的盈利能力。

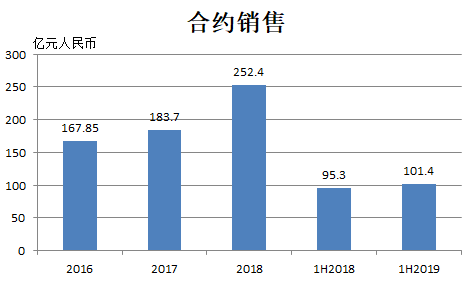

而關注到銷售層面,公司的銷售也表現出較強的韌性,從最新數據來看,今年前8個月,景瑞控股累計合約簽約銷售額達到134.76億元,儘管同比有所減小,但一方面考慮到去年同期公司增速表現強勁帶來了較高的基數,而另一方公司當下佈局更多的是一二線城市,受到更強勁的調控。相較於其他房企銷售斷崖式下滑,景瑞控股能夠在此環境下有如此表現已經實為不易。

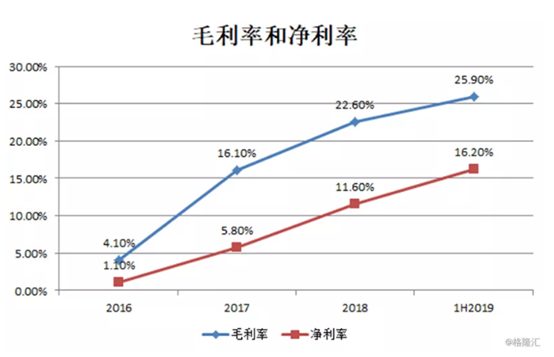

而得益於公司銷售平穩提升,也為景瑞控股後續業績增長帶來了較大的確定性。值得一提的是,公司在盈利能力上也有着不俗的成績,這也進一步為業績的釋放帶來了想象空間。從數據來看,今年上半年公司毛利率達到25.9%,淨利率達到16.2%。公司不論是毛利率還是淨利率近年來一直也持續穩健提升,體現出公司在發展過程中持續提質增效,不斷推動業績成長釋放的強勁驅動力。

2、財務表現穩健 轉型"大資管"增厚安全邊際增

當前政策環境對房企經營帶來巨大考驗,不論是市場交易端還是金融層面,政策壓力明顯,根據相關機構統計,今年上半年全國房地產調控政策次數已經達到250多次。

在這樣的強調控背景下,也十分考驗房企的經營能力,一方面嚴格限購,為房企銷售帶來壓力,並直接影響到房企的現金流,而另一方面融資縮緊、嚴控信貸等也進一步加劇了原本就屬於資金密集型行業的房企們的經營風險。

相比於大型房企龐大的資金實力和運營實力,中小型房企在這其中面臨的壓力着實不小。由此觀之景瑞控股,其在這樣的環境下營收、淨利穩健增長,表現可謂不俗,而從公司的財務表現來看,公司也仍舊保持着安全穩健的運營姿態。

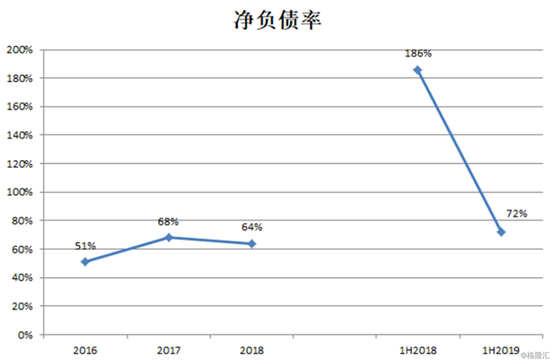

根據中期業績報告,截止今年6月末,公司有息負債總額約為209.6億元,淨債務資本比率約為72%,現金短債比為1.4。公司負債水平穩定,短期償債能力強,現金流充裕,而強韌的銷售表現額亦持續強化了公司的財務狀況。

另外得益於多元化的融資平台,公司的債務類型亦在不斷優化。值得一提的是,在房地產下半場,公司輕資產化轉型初見成效 ,五大板塊相輔相成,多元化業態齊頭並進,在為業績穩健增長帶來新動力的同時,也為公司持續健康高質量發展增添了新的安全墊。

3、結語

進入到下半年,港股內房股板塊進一步分化,伴隨業績期收尾資本市場也將進一步強化這一態勢。當下,房地產行業面臨着融資受限及償債壓力帶來的流動性風險,以及行業整體銷售增速放緩的壓力,令整個行業的估值承壓。不過聚焦景瑞控股,其自始至終表現出了優秀的經營能力,而公司財務穩健,現金流充裕,業績穩定,具備高盈利能力,這些也都將令其在相對低迷的二級市場更具吸引力,隨着當前房地產板塊估值處在歷史低位,整個板塊的投資價值也正持續凸顯,當下景瑞控股的股息率更已經達到近13%,憑藉優質的基本面,公司也將有望獲得更多資本的關注。

展望未來,中國經濟仍將維持穩定發展,城鎮化動力十足,一二線城市的房地產市場在住宅剛需和居住改善的巨大需求下仍然有着強勁的支撐,而透過"聚焦一二線城市,機會進入三四線城市""的戰略佈局,景瑞控股的發展也緊貼着中國未來城鎮化趨勢,此外在輕資產轉型路上,公司已經積聚了更為強勁的發展動能,種種優勢之下,景瑞控股當屬當下地產板塊中不可多得的價投之選。