機構:國元證券

評級:買入

目標價:5.52 港元

投資要點

➢ 中藥配方顆粒持續快速增長:

2019 年上半年,中藥配方顆粒收入為人民幣 45.71 億元,同步增長 31.1%, 佔公司收入的 65.9%;中藥配方顆粒期內溢利為人民幣 7.87 億元,同比增 長 23.1%,佔公司利潤比例為 82.5%。天江是國內最早研發製造中藥配方顆 粒的公司,有二十七年的技術積累,中藥配方顆粒是有較高技術壁壘的行業, 公司在競爭中優勢明顯,參與國家標準的制定,提交 180 個,90 個通過審 核,;公司的品種豐富,有 700 多個單味中藥配方顆粒品種,品種齊全方便 中藥臨牀使用;已有中藥提取基地 9 家,配方顆粒製劑基地 6 家,擁有 5 個 共享提取車間,中國中藥不斷進行終端覆蓋,通過投放智能配藥機,形成有 效的保護壁壘,維持並增加市場份額。公司已經投放了 5123 台智能配藥機, 配藥機貢獻收入佔比 52.9%,在渠道方面也形成了較高的壁壘。

➢ 中藥全產業鏈全面發展,優勢明顯:

在發展中藥配方顆粒的的同時,中藥飲片發展迅速,2018 年銷售額為 12.75 億元,2019 上半年為 8.17 億元,中藥飲片代煎業務在 2019 上半年創造了 1.78 億人民幣的營收,同比上升了 15.2%,目前中國中藥已有 6 家飲片代煎 中心投入運營。產地綜合業務充分發揮了中藥全產業鏈的優勢,有利於提升 產品質量及銷售增長。中成藥收入 2018 年同比增長 16.4%,2019 年中期相 比去年同期增長 30%,主要來源於 OTC 渠道的增加,銷售模式的調整以及顯 著的學術推廣效應。

➢ 再次覆蓋給予買入評級,目標價 5.52 港元:

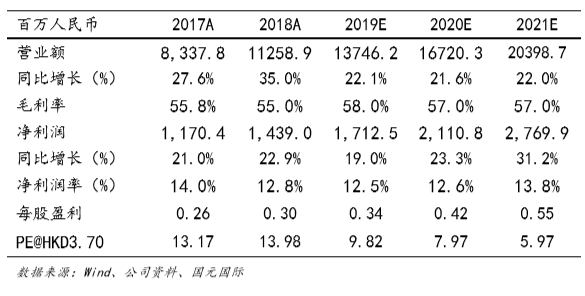

公司中藥配方顆粒快速增長,今年及明年上半年的產地綜合業務投入 19 億 元,之後沒有大的資本投入,ROE 將逐步提升,目前估值低於行業,增長 遠遠高於行業的增長。我們預計 2019-2021 年 EPS 分別為 0.34/0.42/0.55 元,給予目標價 5.52 港元,對應 2020 年 12 倍 PE,給予買入評級。