作者:Eastland

來源:虎嗅App

2019年H1,吉利汽車銷量65萬輛、同比減少15%。7月8日,吉利汽車發佈業績預警——2019年H1淨利潤將同比減少40%。此外,吉利汽車將2019年銷售目標從151萬輛下調到136萬輛,較2018年減少9.3%。

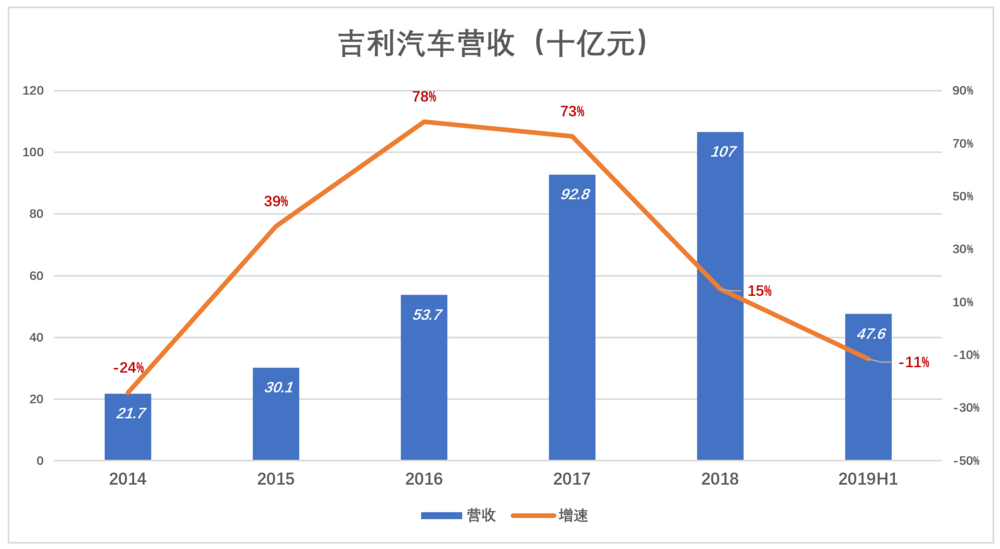

與2018年H1(營收537億、同比增長36;淨利潤66.7億,同比增長54%)相比,吉利汽車正在“退坡”。

2018年銷售額突破1000億、銷量達150萬輛、淨利潤125億……這些光輝的數字或許會被吉利自己仰望若干年。

自主品牌龍頭

1996年在浙江台州臨海買下800畝荒地建造廠房、1998年第一輛汽車下線、2000年拿到第一張轎車生產許可證、2008年借殼國潤控股(00175.HK)……李書福用12年圓了自己的汽車夢。

2009年、2010年吉利汽車營收分別達到141億和201億,同比增幅分別為228%和43%;2011年起,吉利汽車業績連年萎靡不振,2014年營收217億,同比下降24%。

2015年起,吉利汽車營收連續跨越300億、500億、900億、1000億四個關口。2018年營收1066億,儘管同比增速降到15%,但在中國車市整體下跌4%的背景下算不錯的成績。

有人預言吉利汽車將會盛極而衰,不料2019年H1營收真下降了11%。

2017年,吉利汽車銷量達124.7萬輛,同比增長63%,超額完成110萬輛的銷量目標。2018年初公佈的銷量目標為158萬輛,實際完成150萬輛,完成度94.9%。2019年初公佈銷量目標為151萬輛,意思是“比2018年多賣1萬輛就好”。

但是2019年H1,吉利汽車只完成65萬輛(其中吉利59萬輛、領克6萬輛)、完成度43%。吉利只得把年度銷量目標下調到136萬輛,較2015年減少9.3%。這是吉利汽車連續第二年沒有完成年初制定的銷量目標,也是2014年以來第一次負增長。(注:吉利汽車持有領克50%股權)

儘管銷售下滑,吉利汽車仍穩居自主品牌銷售冠軍寶座。2019年H1,排在前三位的品牌是大眾(140萬)、本田(75.7萬)、豐田(69萬),吉利汽車排名第四。

近年來吉利汽車出廠均價上升趨勢明顯,但仍不足以引發質變。

2014年吉利汽車出廠價不過5萬元出頭,是典型的低端產品;2016年回落到4.2萬元;2017年,帝豪GS、帝豪GL兩款“高端”熱銷(佔到總銷量的41%),出廠價躥升至創紀錄的7.4萬元;2018年,領克槓起“高端”大旗,將出廠均價拉高到7.9萬元。

(注:2017、2018年數據包括領克)

2019年中報未來公佈出廠均價,但披露“終端售價8萬以上的產品佔比71.3%。”

2019年H1,吉利賣得最好的是博越(11萬輛)、帝豪(8.6萬輛)和繽越(6.9萬輛)。三款車在終端的價格區間分別為6.88萬~16.18萬、6.98萬~9.88萬、7.88萬~12.98萬。博越、帝豪銷量同比分別下降21.1%和29.4%。新面孔繽越橫空出世,避免總銷量的斷崖式下跌。

總體而言,吉利正努力擺脱“低端”形象並取得一些進展,但“道路是曲折的”。

自主品牌的通病是心裏沒數、以多取勝。一搞就是幾十款,萬一哪個“爆款”了呢?

吉利汽車在售車型達23款,假如每個車型提供5種配置,需要同時提供的款型超過100種。不算領克,吉利汽車半年銷量不到60萬,卻有100款車型,規模效益遠遜於合資品牌。

2019年H1,大眾兩家合資廠在中國賣出140萬輛,車型也才28款。本田、豐田的合資廠在中國投放的車型分別為18款、17款。

銷量相對小、款型相對雜、技術底藴薄、品牌溢價無,自主品牌經濟效益難敵合資品牌。大眾、本田、豐田等合資廠淨利潤不見得高,向母公司輸送的利益才是關鍵。

車中“小米”

2018年吉利汽車銷量達到創紀錄的150萬輛,毛利潤率亦突破20%、金額達到215億元。2019年H1,毛利潤率大幅跌至17.8%,毛利潤85億元。

2014年吉利汽車毛利潤率較2013年降了2個百分點,每賣一輛車只賺9500元。

2017年及2018年,毛利潤率顯著回升,每賣一輛能賺1.4萬餘元。

2019年H1,雖然單車出廠價高於2018年,每台車卻少賺1300元。

到目前為止,吉利汽車仍是靠性價比佔領市場的低端品牌。以2018年賣了6.2萬輛的新遠景SUV為例,“1.4T+CVT”版配備9英寸高清觸控屏、語音控制、高清行車記錄儀、360度3D合景影像系統、胎壓監測、電子駐車、內置高德導航、海量音樂免費暢聽……100多萬的豪華SUV不見得有的“黑科技”,吉利10萬元以內全給你!形象地説,吉利就是汽車中的小米。

過往12個月(2018年H2及2019年H1),吉利汽車淨利潤剛好100億元。9月20日收盤價對應市值摺合人民幣1073億元,市盈率10.7倍。估值在合理範圍之內。

吉利的投機心態

2015年11月,吉利宣佈開始實施“藍色吉利行動”。這個“五年計劃”的目標是2020年之前新能源車銷量佔比達到90%。

2016年,吉利汽車將藍色行動細化為:純電動汽車(EV)佔三分之一、混合動力車(主要是插電PHEV)佔三分之二。

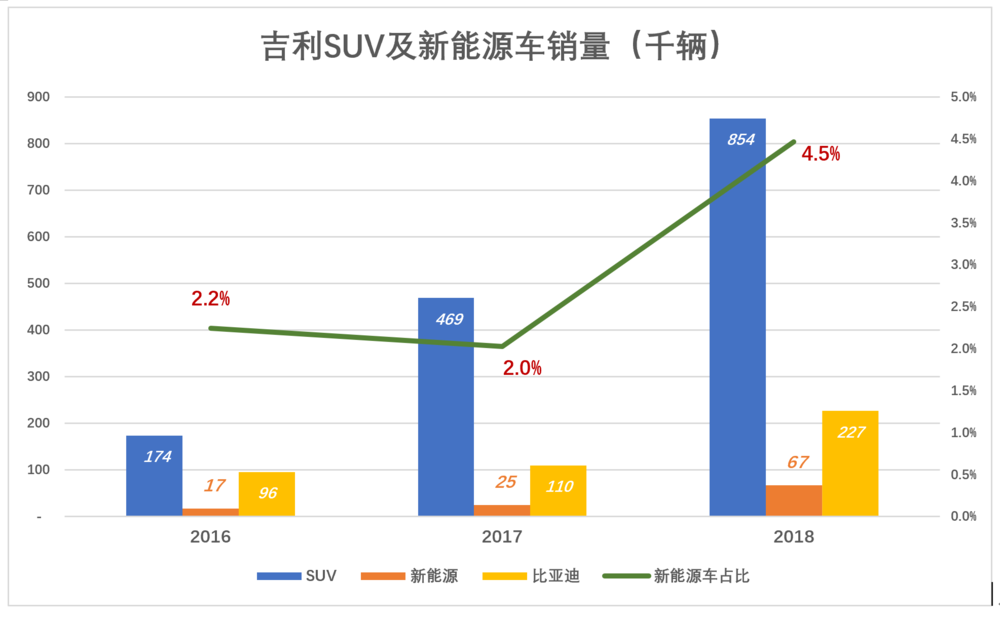

“藍色吉利行動”實施以來,銷量暴漲的卻是更加耗能的SUV車型。

2018年,博越、遠景、領克等SUV及“跨界”車型銷量達85.4萬輛,同比增長34%。新能源車只售出6.7萬輛,佔比4.47%。

吉利汽車在2018年報中稱“新能源車銷售佔總銷量的5%”,是把4.47%四捨五入為4.5%,再把4.5%四捨五入為5%,不知哪國體育老師教的,還不如把0.0447四捨五入為0!

就算佔比達到5%,距90%這個目標還是太過遙遠,“藍色吉利行動”已經成為一個笑話。

相比之下,比亞迪執行新能源戰略堅決得多,2018年新能源車銷量達22.7萬輛(與燃油車平分秋色),相當於吉利的339%。

對吉利來講,新能源是情懷,SUV是實利。高調發布“藍色吉利行動”,心裏想的卻是——SUV好賣就拼命賣。新能源車的補貼要退坡、需要觀望;動力電池技術及產能有待提高,等技術成熟、價格降下來再説。

吉利在新能源車生產研發方面沒有真正發力,在動力電池領域的佈局也相對遲緩。2017年4月,吉利與LG化學簽約,開始涉足動力電池生產。2018年12月,與寧德時代成立合資公司,註冊資金10億,吉利佔49%。

以吉利為代表的自主品牌車企,靠靈敏的嗅覺或者説對中國本土市場的理解,而且“反射弧”比跨國公司短,“搶食”SUV蛋糕獲得成功。

但當“國際大牌”回過味兒來,自主品牌難以招架。吉利汽車宣稱“近10年研發投入累計近千億”,但與有幾十年甚至上百年曆史的品牌相比,無論技術底藴還是品牌形象都顯得蒼白。

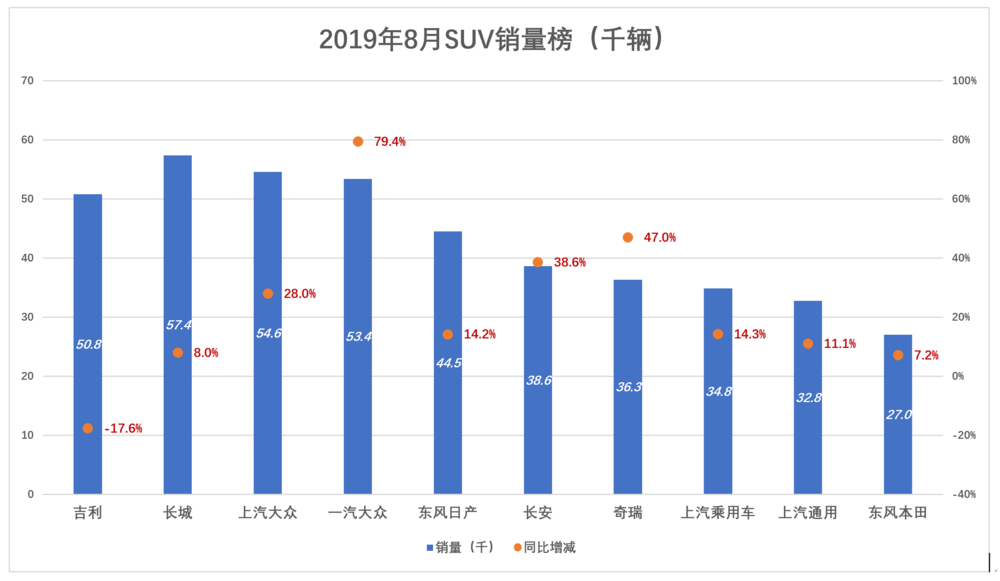

消費者信吉利的“10年1000億”還是信“德系”的100年,市場已經給出答案:2019年德系品牌SUV銷量暴漲54%,吉利是最大輸家。2019年8月,銷量提名前十的SUV品牌中,只有吉利負增長。

上汽大眾、一汽大眾在品牌、空間、配置、價格等維度對吉利構成強大壓制,8月份銷量均超越吉利,南北大眾SUV車型單月銷量逼近11萬輛。

以上汽大眾為例,可歸類為緊湊型SUV的有三款同時在售——途鎧、途嶽、途觀,三款車低配版終端價分別為11.8萬、13萬和13.9萬。

中大型SUV途昴X車身尺寸為4905(mm)*1988(mm)*1719(mm),空間大、外形硬朗,而且還是在中國有無數粉絲的大眾品牌。其兩驅版、四驅版低配價分別為26.6萬和28.6萬。

領克SUV四驅版要18.88萬,還是緊湊型、車長僅4448mm。

大眾品牌值3、4萬吧?空間比你大一個層級,多賣3、4萬沒問題吧?德系車的品質比吉利高出的部分值3、4萬吧?

儘管有10萬元差價,但大眾SUV品牌、品質、空間等方方面面的優勢會“誘惑”相當一部分潛在用户越過那不算寬的“護城河”。

自主品牌車要縮小與德、美、日等汽車強國的差距非常困難而且沒有必要。燃油車被禁售是早晚的事,有些國家已經有了時間表。

比亞迪主攻電動車,試圖“彎道超車”也不容易,但大方向是正確的。吉利還在向燃油發動機、變速器等方面投入時間和金錢。就在2018年4月,吉利汽車與日本愛信精機合資成立合資公司,註冊資本1.17億美元,吉利間接持股40%。

吉利“樂不思蜀”地大賣燃油車,電動車進展緩慢,是投資思維作祟。

十年前大方向還不明朗,致力於電動車有賭的意味。如今大方向已經很清楚,而且明知道不可能在燃油車禁售前超過德、日,卻死守燃油車,想着多賣一台是一台,不就是在投機嗎?

德系、日系掃掃“庫底兒”就可繼續賺燃油車的錢。吉利投入鉅額研發費用並採用合資方式,獲得即將被淘汰的技術,不過是想博取“賺最後幾個銅板”的機會,還不一定能賺到。

距2020年只有一個季度,看吉利如何做到“新能源車銷量佔比達到90%。”