机构:兴业证券

投资要点

公司发布2019年H1业绩:收入414.30亿元,同比减6.5%;毛利76.43亿元,同比升17.4%;股东应占净利润24.77亿元,同比增37.3%。

下游需求疲软,电解铝板块量价齐跌,但成本下降幅度更大,毛利率有所改善。公司铝合金产品销量253.2万吨,同比减少33万吨/-14%,主要受期内采暖季限产(-15万吨)及产能置换(-18万吨)影响。下游需求疲软,公司电解铝售价同比下滑1.72%,煤炭和阳极碳使用成本下降,吨成本同比-5.3%,推算毛利率17.8%,环比同比均有所改善。

自用氧化铝减少,富余氧化铝外销量增加,且盈利能力较强。氧化铝产品销量241万吨,同比上涨32%,毛利率28%维持在较高水平,几内亚铝土矿品味高、开采成本低使得公司成本低于国内其它企业。

杠杆下降但资金成本提升,三项费用率大幅升3.22个百分点至11.52%。销售费用同比增加1.9亿元/200%,主要由于氧化铝外销量及铝加工产品销量增加导致相关运费增加。管理费用基本持平。财务费用同比增加9.4亿元/47%,期内债务加权占用额较去年同期增加,且部分债务利率上调导致资金成本明显上升。

若剔除减值/汇兑/减值驳回/出售子公司等非经营因素,公司上半年实现归母净利润30.45亿,较去年同期28.83亿增加5.6%。

“大存大贷”现象改善。公司在手现金257亿元,较去年底454亿元大幅降低,期内有息负债规模下降了58亿。存货(+36亿)和应收账款(+79亿)的大幅增加导致经营性现金流出44亿,投资活动现金流出51亿,融资活动现金流出101亿。

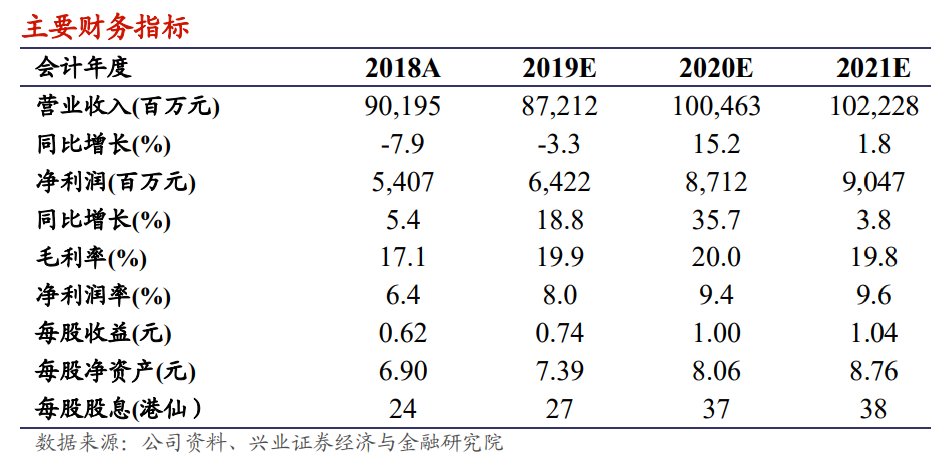

我们的观点:我们预计下半年在住房竣工的支撑下电解铝需求有望恢复短周期的复苏,供给端事件扰动于短期加速行业波动。中长期严格产能天花板压制下,公司可类比为“3年看涨期权+可观股息率”。行业层面盈利修复低于预期,8月的台风致使公司产能受损,受波及产能逾期100万吨,影响下半年产量20-30万吨,我们预计公司2019-2020年归母净利润分别为64.22、87.12及90.47亿元,2019/8/23日收盘对应19年PE为6.6X,目标价下调至6.56港元。