昨日晚间,仅仅登陆A股7个多月的康龙化成(300759.SZ)发布公告称,公司向港交所递交主板上市申请材料并获证监会受理,高盛集团、中信里昂证券、东方证券(国际)为其联席保荐人。若康龙化成上市成功,则将成为第7家“A+H”挂牌医药企业。

今日康龙化成上涨1.47%收报44.82元,换手率达6.496%,最新总市值为294.151亿元。值得一提的是,公司股价自8月7日以来累计涨幅达35.20%。

康龙化成知几何?

公开资料显示,康龙化成于2004年7月成立,于2019年1月28日在深交所挂牌上市,是一家全流程一体化医药研发服务平台。公司主营是为全球制药企业、生物科技研发公司及科研院所提供跨越药物发现、药物开发两个阶段的全流程一体化药物研究、开发及生产CRMO解决方案。

据弗若斯特沙利文的资料,按2018年的总收益计,公司是中国第二大医药研发服务平台,是全球三大药物发现服务供货商之一。

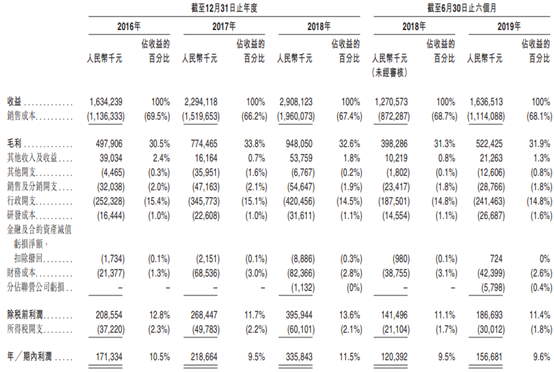

据招股书,2016-2018年以及截至2019年6月30日止6个月,公司分别录得总收益为人民币(单位下同)16.34亿元、22.94亿元、29.08亿元及16.37亿元;期内利润分别为1.71亿元、2.19亿元、3.36亿元及1.57亿元。

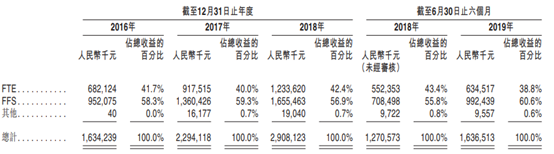

从收费模式来看,公司收益主要来自FTE和FFS两种收费模式。整体而言,近年来FFS模式的收益占比逐渐升高,FTE模式则有所下滑,目前还有小部分的收入来自其他模式。

具体来看,期内FTE收益分别为6.82亿元、9.18亿元、12.34亿元及6.35亿元,占总收益的比例为41.7%、40%、42.4%、38.8%。FFS的收益分别为9.52亿元、13.60亿元、16.55亿元及9.92亿元,分别占总收益的58.3%、59.3%、56.9%、60.6%。

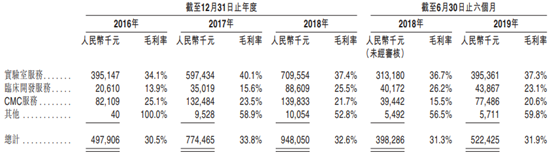

从分部情况来看,康龙化成的总收益来源包括实验室服务、临床开发服务、CMC服务及其他。就目前而言,大部分收益都来自于实验室服务,期内,该分部分别实现收益11.58亿元、14.9亿元、18.96亿元及10.6亿元;对应占总收益的百分比为70.8%、65%、65.2%及64.8%。

从地区来看,康龙化成的外部客户主要位于北美洲、欧洲、中国及世界其他地方。其中,北美洲地区为公司最主要的收入来源,期内分别收入9.59亿元、14.59亿元、18.1亿元及9.67亿元。

公告披露,截至2019年6月30日,公司的客户数量超1000家,其中包括阿斯利康、强生、默沙东、默克集团等知名药企。

全球合同研发服务市场发展情况

近年来,随着居民收入水平提高,消费升级意识崛起,消费者对于健康问题愈发重视,促使全球医药市场稳步发展,数据显示,全球医药市场规模已经增长至2018年的12674亿美元,复合年增长率达5%,预计2023年将达15953亿美元,复合年增长率为4.7%。

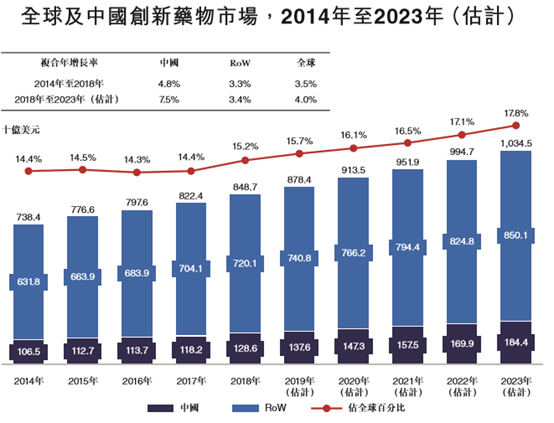

一般而言,全球医药市场通常分为创新药物及仿制药,而随着市场对创新药物研发以及个性化医疗加大投资,全球创新药物市场规模预期2023年将10345亿美元。就中国的情况来看,2014-2018年的复合年增长率为4.8%,2018年中国创新药物市场已占医药市场总量的55.5%,增速超过全球平均水平,预期2023年将达1844亿美元。

进一步来看,伴随着市场的投资不断加大、技术更新换代发展、政策优惠等等,全球研发支岀不断增加,已经由2014年的1416亿美元增至2018年的1740亿美元,复合年增长率为5.3%,预期2023年将达2168亿美元。

基于此,在外部研发服务的渗透率不断上升的情况之下,各大药企对这一类的全流程一体化药物研发服务的需求亦将大幅增加。2018年,全球合同研发服务市场达579亿美元,预计到2023年将增至952亿美元,复合年增长率为10.5%;市场的渗透率达37.2%,预计到2023年将进一步升至48%。

于国内而言,据Frost&Sullivan预计,2013-2017年中国医药外包市场CAGR为23%,远高于全球水平;预计2017-2022年CAGR将提至25.6%。其中,CRO市场CAGR由24.4%提至27.7%;CMO市场CAGR由20.2%提至20.4%。

目前,在国内市场上,药明康德(02359.HK)是提供从药物靶点发现到商业化生产一站式服务的医药外包龙头企业,而康龙化成的医药外包服务完善度,仅次于它。

经格隆汇app查询显示,据药明康德2019年中报,整体而言公司上半年的业绩超市场预期。具体来看,期内实现营收58.9亿元,同比增长33.7%;实现归母净利润10.6亿元,同比减少16.9%;扣非后归母净利润9.9亿元,同比增长20%。

分业务板块来看,CDMO/CMO服务收入达17.2亿元,同比增长42%;临床研究及其他CRO服务收入4.7亿,同比大幅增长104%,剔除公司于2019年5月收购数统服务Pharmapace的并表因素,临床CRO业务仍同比增长68%。

结语

显而易见的是,随着健康意识的崛起已经医药研发技术升级,全流程一体化药物研发服务的需求呈大规模增长的趋势,并将于未来仍会继续增加,市场景气逐步攀升。而由于相关技术有所“壁垒”存在,目前国内从事该项服务的企业并不多,基本上药明康德龙头效应集中,而康龙化成的逐步发展或将对市场格局产生一定影响。

不过,需要警惕的是,由于目前康龙化成的大部分收益来自于美元计值的销售,但大部分销售成本和经营成本计开支却是以人民币计算,其承受着一定的外汇风险和利率风险。

實體店