机构:国信证券

评级:买入

收入稳健增长,利润略逊预期

2019年上半年营收69.37亿元(+27.0%),毛利41.87亿元(+42.9%),归母净利润8.59亿元(+13.0%)。公司上半年中药配方颗粒与中成药业务保持稳健增长,受销售费用率大幅提升、新业务持续整合影响,净利润增长略逊于预期。

中药配方颗粒强劲增长,收入占比和盈利能力进一步提升

2019上半年,中药配方颗粒板块收入45.70亿元(+31.1%),占总收入的比重达到66%。实现毛利30.25亿元(+48.1%),贡献毛利占比达到72%,毛利率提升到66.2%(+7.6pp)。毛利率提升主要是由于:价格提升与成本降低。实现净利润7.87亿元(+23.1%),净利率17.2%(-1.1pp),净利率小幅降低的原因在于:(1)销售费用率同比提高7.8pp;(2)加大研发投入;(3)销售回款主要集中在下半年,应收账款余额增加。

中成药继续推行大品种战略,临床品种及OTC品种稳健增长

2019上半年中成药业务收入16.98亿元(+30.0%),占总收入比重24%。上半年核心临床品种收入8.33亿元(+17.6%);核心OTC品种收入4.19亿元(+25.9%)。实现毛利10.39亿元(+32.0%),毛利率为61.1%(+0.9pp),基本保持稳定。实现净利润1.48亿元(-13.8%),净利率为8.7%(-4.4pp)。净利率下滑的主要受2018年收购中联药业影响,对其产品的整合仍在进行中。

中药饮片优化业务结构,大健康业务持续布局

2019上半年中药饮片业务收入6.05亿元(-5.4%),实现毛利1.09亿元(+15.9%),毛利率为17.9%(+3.3pp),实现净利润3.09亿元(-17.3%),主要原因是优化业务结构,提高特色品种及高毛利品种销售。中药大健康业务收入3,570万元(+41.3%),在运营国医馆数量增加到8个。

风险提示:政策不确定性风险,中药配方颗粒增长不及预期

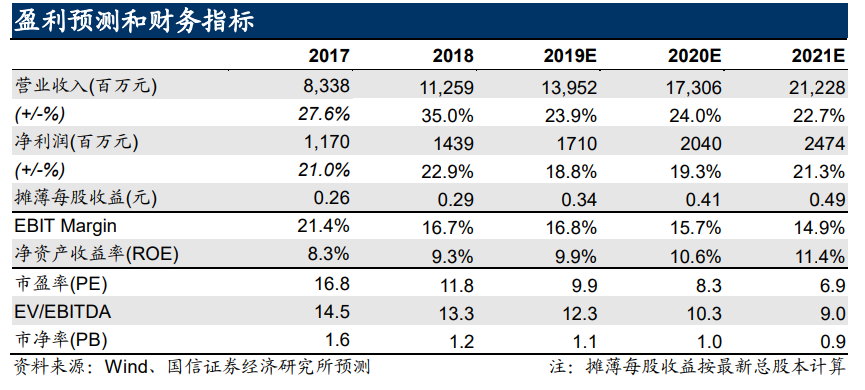

投资建议:中药配方颗粒产业龙头公司,价值被低估,建议买入预计2019~2020年公司净利润为17.10/20.40/24.74亿元,PE为9.9/8.3/6.9x,PB仅1x,PS不足2x。继续维持“买入”投资评级,预期未来2年合理估值为7.07-8.16港元,与当前市值差异较大。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)