机构:申万宏源

评级:买入

目标价:17.09港元

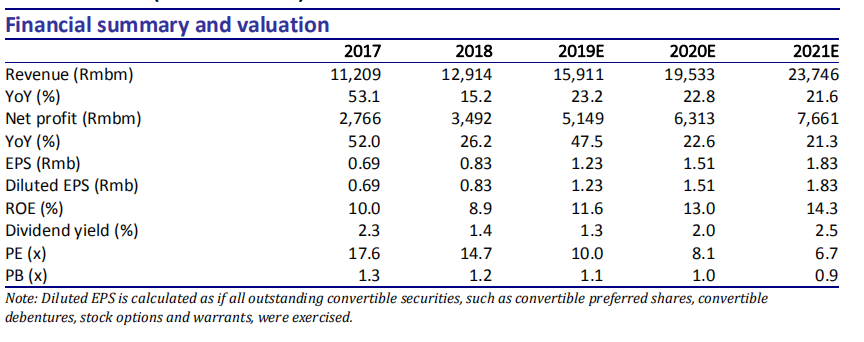

中国国际金融有限公司在1995年作为中国第一家中外合资投资银行成立,力图成为一家具有全球影响力的世界级金融机构。我们认为,中金公司强劲的盈利增长是其均衡的业务结构推动的结果,中金公司的市场敏感性业务(包括经纪,利息和投资收益)在同行中收入占比最低,而投资银行和投资管理业务则比同行占比更高。我们预测,中金公司的每股收益在2019年为1.23元(同比增长47%),在2020年为1.51元(同比增长23%),在2021年为1.83元(同比增长21%)。我们的目标价为17.09港元(19年PB为1.38倍),该价格距离现价还有25%的空间,因此我们给予中金公司买入评级。

强劲增长。中金公司的净利润从2013年到2018年以57%的复合年均增长率增长,剔除中投证券数据则是48%的增长。我们注意到该增长率显著超过了同期行业平均9%的水平。中金公司的净资产收益率也在过去五年中超过了行业平均水平,并在2018年达到8.9%,在同行中排名第一。中金公司的重资产业务和轻资产业务均衡发展,两类业务在2018年分别占总收入的42%和58%。

卓越品牌。中金公司在中国建立了领先的投资银行业务。中金的投资银行业务收入在2018年占公司总收入的25%,而行业均值仅为14%。在2018年,中金公司完成A股IPO项目主承销金额362亿元人民币,融资规模排名市场第一。同时,中金以总计51亿美元港股IPO承销规模(主账簿管理人)在香港市场排名第二。我们认为,投资银行业务是中金公司其与客户建立和维持业务关系的关键,同时也有助于公司在其他业务领域创造交叉销售机会。

财富效应。中金财富管理业务的核心逻辑在于金融产品的开发和销售,通过利用其自身的资产负债表对冲风险,并以不同的风险偏好为基础实现不同的配置需求,同时在不依靠第三方产品销售的前提下实现均衡收支结构。2018年,中金的产品销售总额超过了900亿元人民币,投资顾问的资产配置能力有了更大的提升,这为其财富管理业务商业模式的转型奠定了坚实的成果。与中投证券的合并有助于中金补充其客户群体,尤其是零售客户的数量。我们相信,整合资源有助于公司巩固其财富管理业务的扩张,这也正在成为公司的关键增长推动力。

买入评级。我们认为中金公司将会专注于投资银行和财富管理业务的发展。公司将会保持其独特的国际化基因,并继续以资本密集型业务加强其资本负债表的扩张。我们预测,中金公司的每股收益在2019年为1.23元(同比增长47%),在2020年为1.51元(同比增长23%),在2021年为1.83元(同比增长21%)。我们的目标价为17.09港元(19年PB为1.38倍),距离现价还有25%的空间,因此我们给予中金公司买入评级。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)