机构:辉立证券

评级:买入

目标价;10.58港币

投资概要

中国综合性供水服务提供商,运营规模国内领先

公司是中国领先的供水业务营运商,也是唯一一家以自来水业务为重心的香港上市水务公司。截止2018年9月,公司城市供水经营及建设已接驳用户约为440万,潜在服务人口约为2,200万,水管总长度愈137,000公里。截止2019年3月,公司已投运水处理能力约894万吨/日,在建产能约224万吨/日,未来扩张产能约362万吨/日。

有机成长与外延并购结合,核心业务保持高速增长

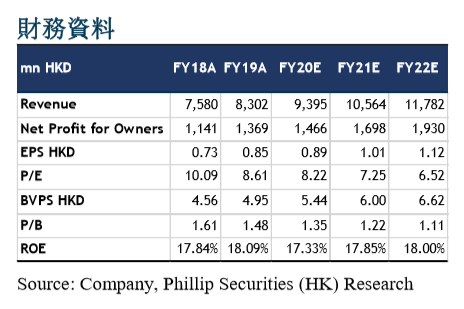

截止2019年3月31日,公司录得收益港币83.02亿元,较去年之港币75.80亿元稳定增长9.5%。其中,供水业务收入为港币63.76亿元,受供水建造收入减少及供水运营收入增速减缓的影响,供水业务收入同比增长2.77%。环保业务收入为港币15.22亿元,受污水处理建造收入大幅增加的影响,环保业务收入同比增加87.1%。另外,受公司所投资持有之房产公允价值下降的影响,物业开发及投资收入为港币2.91亿元,同比下降39.2%。总体来看,最近四年公司供水经营及环保收入年复合增长率为22.1%,随着中国城市化率不断提升,供水需求不断加大,公司核心业务得以保持较快增长。另外,公司持续通过外延并购提升公司供水能力,并且通过自身成熟的运作经验及管理能力,提升新并购水厂的整体运作效率,从而使水厂能够在短期内得到处理能力的提升。截止2019年3月,公司每日总设计供水能力为约1,349万吨,污水处理能力为111万吨。

TOO模式推动与政府合作,业务范围覆盖全价值链

公司大部分项目采用TOO模式(Transfer-Own-Operate),即由公司投资收购已建成的供水项目并承担项目的运行、维护等工作,资产的产权(包括水厂、管网和土地等)均归属为专门设立的项目公司。项目公司通过降低漏损率、提供增值服务等措施以提高资产盈利能力。公司通过对整个价值链的纵向整合,从原水管网的铺设,到城市供水分布,到排水及污水处理运营,为政府和客户提供端到端的供水解决方案。

首次覆盖给予“买入”评级,目标价 10.58港币

我们采用剩余收益估值模型,得到目标价 10.58港币,对应 FY20/FY21/FY22 11.87x/10.47x/9.41x PE,较现价(HKD7.33 as of July 17, 2019)有+44.40%的升幅,首次覆盖,给予“买入”评级。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)