这周,美国纳斯达克指数再次创下历史新高。

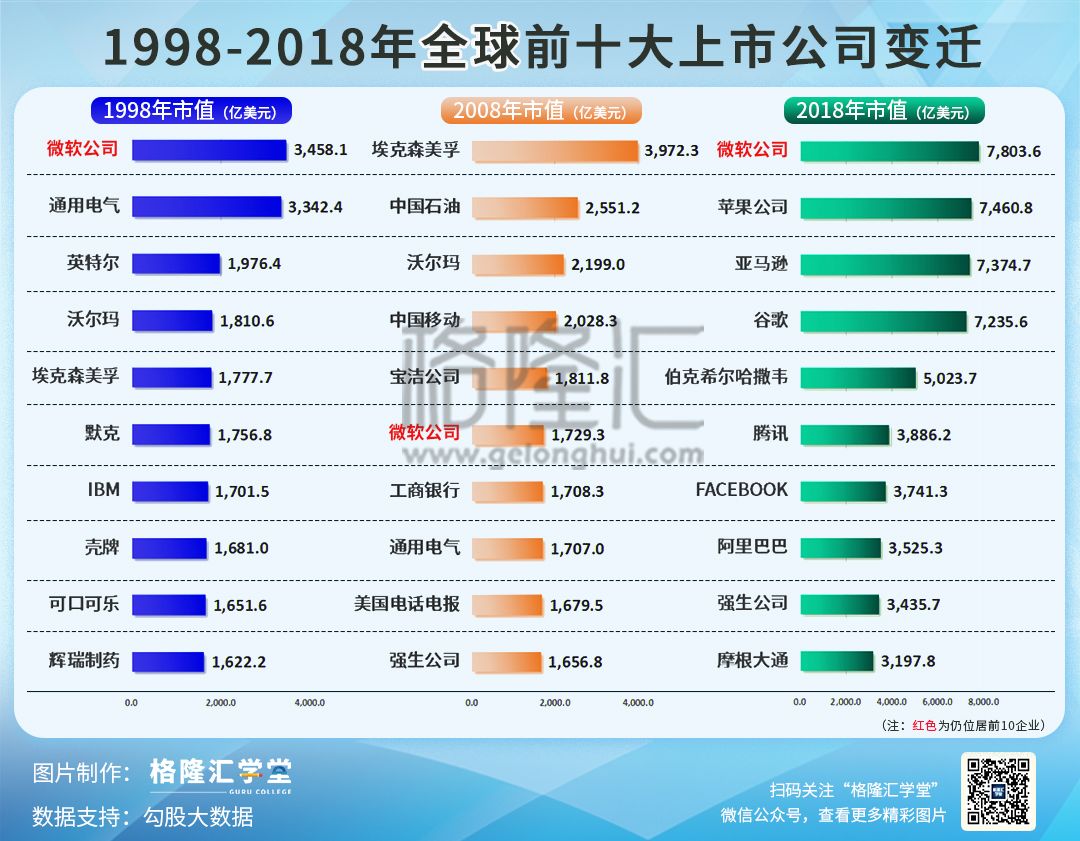

回顾过去30年全球前十大上市公司变迁,美国科技股成了投资者的宠儿。2018年市值全球前十大公司中,有7家是科技公司,其中排名前4位的全是美国科技公司。

后来投资者为了方便,直接把他们称为“FAAMG Stock”,分别代表脸书(Facebook),苹果(Apple),亚马逊(Amazon),微软(Microsoft)和谷歌(Google)。

就在6月18日,高盛曾发报告警告,科技股估值过高,加上政府加强监管,是时候卖掉手中的科技股了。

今天,法国参议院通过批准了向年收入至少7.5亿欧元的数字服务企业征收3%税费的法案,主要是针对美国的科技巨头。欧洲其他国家像英国,法国和意大利也蠢蠢欲动。加上之前美国联邦贸易委员会和司法部开始对科技巨头反垄断调查。

美国科技巨头的好日子终于要到头了吗?

1

“海外不交税”的好日子

“FAAMG Stock”这五家科技企业与众不同的地方在于,他们的产品和服务布遍全球各地,特别是Facebook和谷歌,几乎全世界的人都在用他们的产品和服务

投资者“宠幸”这五家科技股是有原因的,他们通过不断的并购,即使在体量巨大的情况下也能实现可观的增长,而且成熟的科技巨头利润率都比较高(亚马逊除外)。利润率高的其中一个重要原因是他们的海外利润没有被征收在美国本土相同的税。

如果复盘川普上台后美股的这轮牛市,一个重要驱动因素就是股票回购。企业有线才能回购,那钱从哪里来?答案就是川普的税改,企业把海外的资金带回美国。

根据研究咨询机构公布的数据,2015年总部设在美国的企业在海外国家持有的现金高达2.5万亿美元,这几乎相当于美国国内生产总值的14%。

根据S&P Capital IQ的最新数据显示,股票在截至最近财季报告的12个月内,股票回购领域最活跃的20家科技公司,股票回购的资本支出超过2610亿美元,这些资金约占同期标准普尔500指数100家最大买家总支出的40%。

那为什么科技公司都喜欢把钱放到国外呢,原因是他们在海外挣到的利润几乎可以“合理”地不交税和少交税。

眼看着纳斯达克指数天天创新高,我脑补了欧洲和科技巨头以下的对话:

欧洲人:凭什么你们美国科技公司挣我们欧洲人的钱,然后搬回去美国回馈你们的股东呢,却不给我们欧洲人福利,不公平!

美国科技公司说:因为我们的产品棒,服务好,你们完全可以选择用你们自己家的产品。

欧洲人:但是你们这些数字广告科技巨头利用我们的个人数据,通过分析数据把营销计划卖给其他公司,从中获取巨额利润,然后把钱转移到其他地方,而不用支付我们应得的报酬,不合理。

美国科技公司:还是那句话,你们可以不用我们的产品啊。

眼看欧盟中的其他国家立场摇摆不定,法国人急了。

2

法国数字税对科技巨头的影响

法国议会周四批准了向年收入至少7.5亿欧元的数字服务企业征收3%税费的计划。

“数字税”是欧盟对大型互联网企业的征税规则,理由是大型互联网公司在全球各地实现巨额收入,但由于总部不在本土地区,所以给很少或者基本不给本土政府纳税。

法国一直是推行数字税最积极的国家之一。早在今年5月21日,法国参议院投票通过向互联网巨头征收数字服务税的法律草案。在7月11日,法国参议院投票正式通过征收数字服务税的法案。

根据法案,数字业务营业收入不低于7.5亿欧元,以及在法国营业收入超过2500万欧元的企业,将被征收3%的数字服务税。 值得注意的是法国3%的税收将基于在该国的销售,而不是利润,由于销售额比利润的基数更大,3%的数字税对企业利润的影响将加大。

受影响的企业:现在估计大约30家公司数字税受到影响,其中大部分公司来自美国,也有小部分来自中国,德国,西班牙和英国的企业受影响。其中只有一个法国公司Criteo受到影响。

美国的大型科技公司被认为是最受影响,法国将数字税直接改名为“GAFA税”,将矛头直接指向美国的四家科技公司:谷歌(Google)、苹果(Apple),脸书(Facebook)和亚马逊(Amazon)。

值得注意的是,如何定义数字收入将直接决定需要缴纳税收的金额。根据报道,这项税收将针对那些让其他公司与客户(如亚马逊)保持联系的科技公司、数字广告公司以及以广告为目的销售数据的公司。

我们分别来看一下科技巨头们在非美国本土的营收情况:

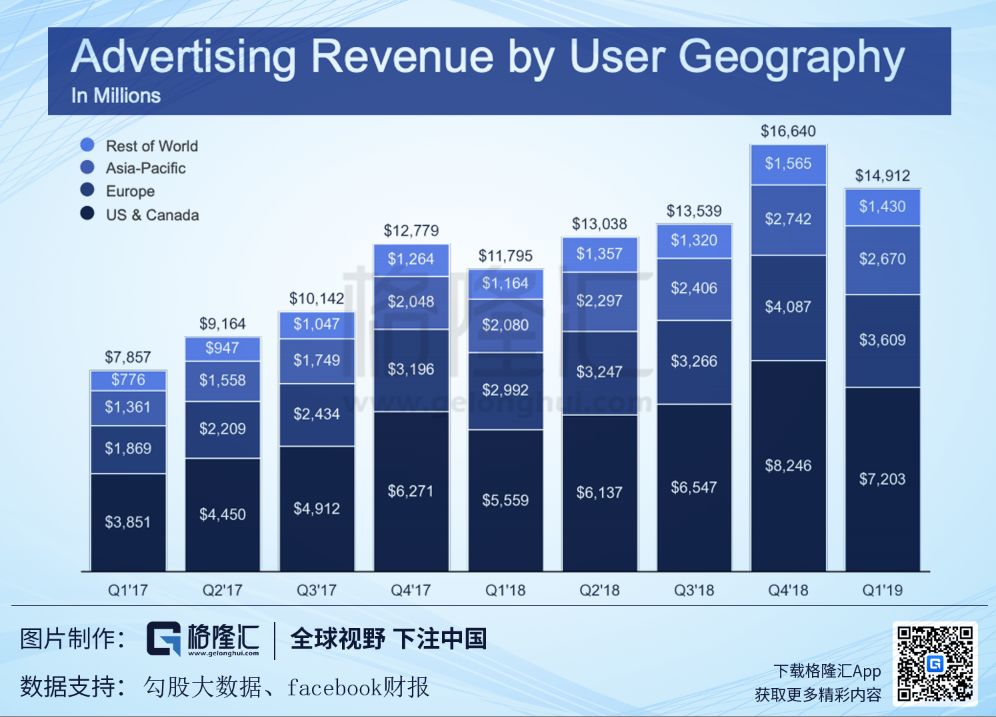

Facebook19Q1在欧洲的数字广告营收为36.09亿美元,占营收比例为24%,2018全年欧洲数据广告营收在135.92亿美元,占总营收24.7%。

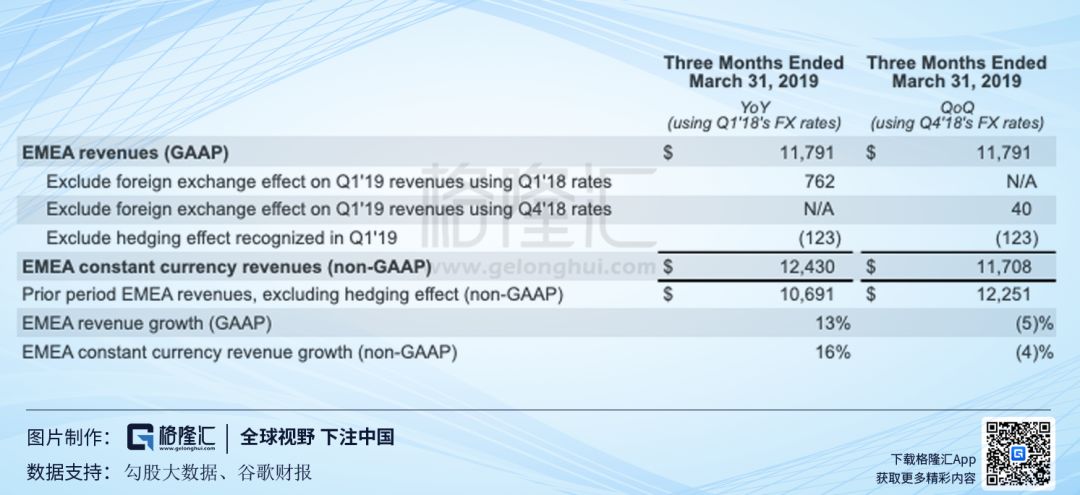

Google 19Q1总营收(GAAP)为363.39 亿美元,在EMEA(欧洲、中东、非洲)的收入为117.91亿美元,占比32.2%。

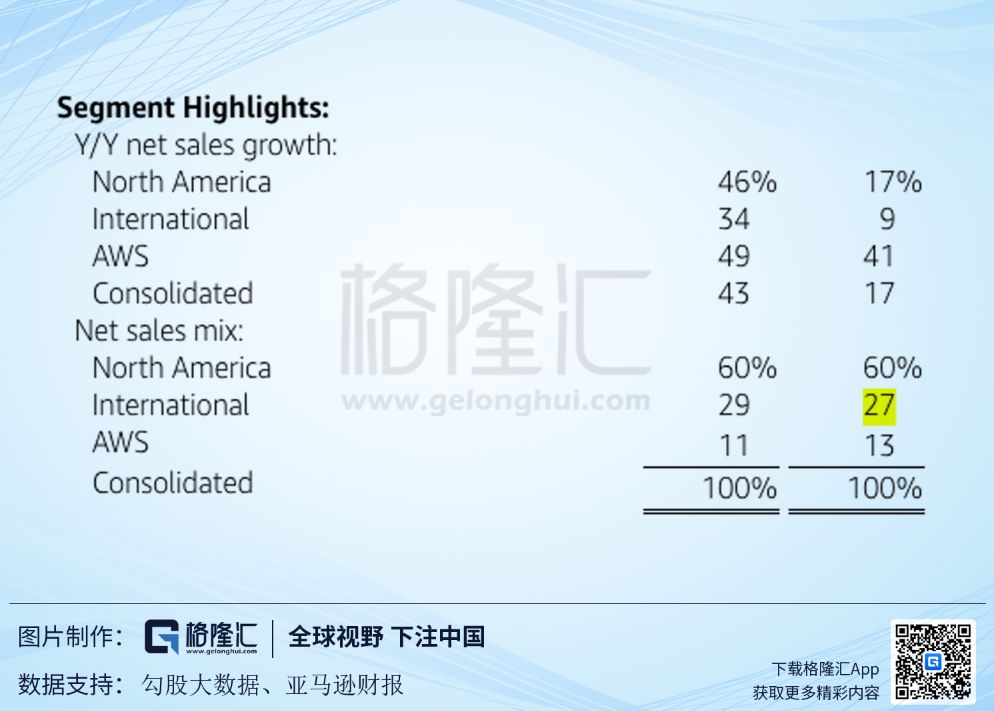

亚马逊19Q1总营收597亿美元,其中北美销售额358亿美元,国际地区的销售额为162亿美元。国际地区的销售额占总营收的27%,所以在欧洲的占比可能更低一些。

苹果19Q1的总营收为580亿美元,在欧洲的销售额为130.54亿美元,占比23%。

从以上的数据看来,美国各大科技巨头在欧洲地区营收占比大概在20-30%左右。但由于不知道科技公司在法国营收情况,有关分析师预计数字税能给法国政府每年带来大约5亿欧元(5.65亿美元)。

如果我们看科技巨头今年第一季度的盈利情况,谷歌83.39亿美元(除掉罚款),Facebook 54亿美元(除掉一次性法务费用),亚马逊35亿美元,苹果116亿美元。由此看来,如果单单是法国政府实施数字税,每年收取的税收额平摊到每个公司上,对盈利的影响并不大。

所以真正要担心的是法国征收数字税之后所带来的一系列连锁反应:

其他欧洲国家,甚至是美国以外的其他国家效仿法国推出针对大型互联网企业数字税。可以说谷歌,Facebook等巨头基本上垄断了全球数字广告市场,他们在全球其他国家每年赚取数十亿美元,但却没有在其他国家履行纳税的义务,需要科技巨头支付数字税的呼声会越来越高。由于欧洲地区占了科技巨头20-30%左右的营收,如果其他国家相继推出数字税,对科技巨头的盈利能力会有较大的影响。

美国对数字税的调查有可能引起新一轮的贸易战的担忧:美国贸易代表莱特希泽星期三在一份声明中说,美国将调查法国的征税是否具有歧视性或不合理,是否给美国商业带来负担或限制。调查可能导致美国对法国商品征收关税或实施贸易限制,可能会加剧全球围绕贸易的斗争。全球股市在这两年因为贸易战波动性加大,如果美国和欧洲爆发新一轮贸易战,全球股市有可能再次承受下行的压力。

2

“无法无天”的扩张日子可能也到头了

与此同时,美国科技巨头受到了更加严格的反垄断监管。

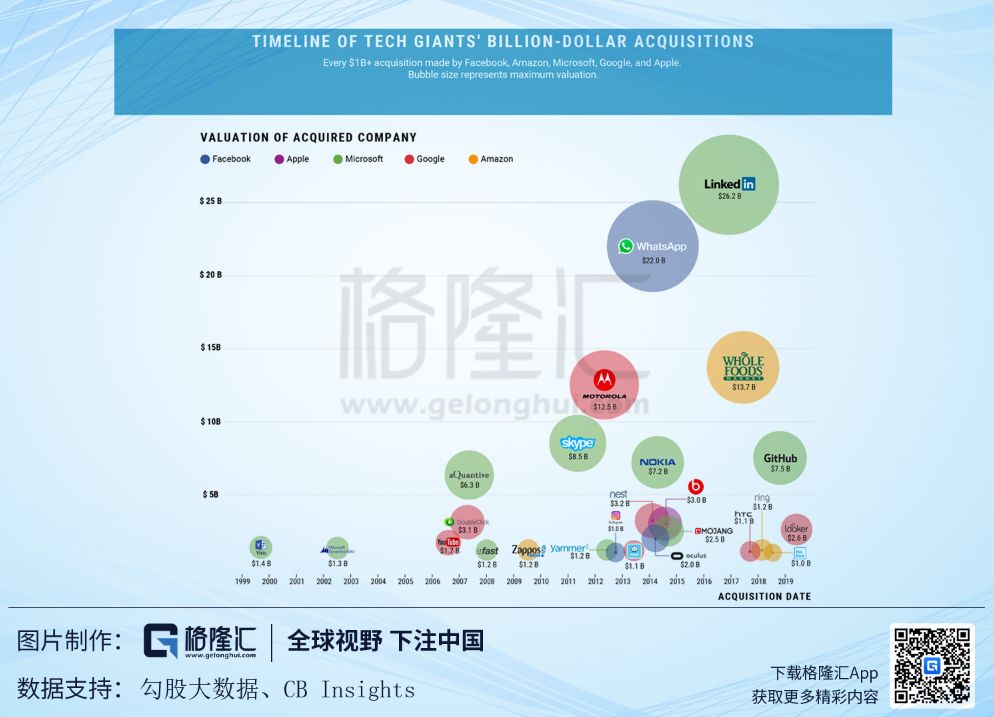

我们来看看科技巨头们的扩张之路。根据Cb Insights的报告,FAAMG过去三十年一共进行了750项收购。

报告显示,微软10亿美元以上的收购超过10个,在五家巨头中最多。最近的收购包括2018年75亿美元收购Github,2016年262亿美元收购Linkedin。

亚马逊这几年的收购也变得激进起来,包括2017年137亿美元收购Whole Foods,2018年12亿美元收购Ring。

Facebook最大的收购有三个,分别是2014年220亿美元收购WhatsApp,2014年20亿美元收购Oculus VR,2012年10亿美元收购Instagram。其中WhatsApp和Instagram已经成为Facebook最重要的产品之二。除了收购,Facebook同时擅长利用其在社交上不可撼动的地位复制对手的功能。

谷歌的收购有好有坏,125亿美元买下摩托罗拉和11亿美元买下HTC并没有使其硬件部门有什么起色,反而是2006年17亿美元收购的YouTube成为其最重要的产品。最近谷歌不断收购云计算公司,包括今年26亿美元收购分析公司Locker。

苹果是五家公司中最低调的一个,在收购上基本没什么动作。

但是美国监管部门已经意识到,科技巨头不断的收购扩张,在合理地利用规则下,他们可以说一边给消费提供廉价的商品,一边走向垄断。

在6月初,美国政府的一套连环拳向美国科技股施压,首先华尔街日报称司法部要发起对谷歌的反垄断调查,随后《华盛顿日报》称美国联邦贸易委员会(FTC)也将对亚马逊和Facebook进行反垄断调查,FAAMG市值一日之间蒸发约1万亿元人民币。

4

总结

在法国通过数字税法案之前,美国总统特朗普已经下令调查法国数字税对美方的影响。而调查的最终结果有可能导致美国对法国征收关税进行报复。

有趣的是,亚马逊在一份声明中称赞特朗普政府对法国采取行动的果断。要知道,特朗普之前不止一次在Twitter炮轰亚马逊不给美国政府交税。

不管怎么说,过去十年,投资者对于美国科技科技股的喜爱在于他们不会放缓的增长和较高的利润率(利润率上亚马逊是特例)。反垄断调查也许会在某种程度上抑制了他们“野蛮”的增长,在另一方面,其他国家对其征收更高的税收也可能影响利润率。

虽然反垄断调查和数字税都只在开始阶段,但科技巨头的好日子可能已经到头了。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm