机构:兴业证券

评级:审慎增持

目标价:7.7港元

投资要点

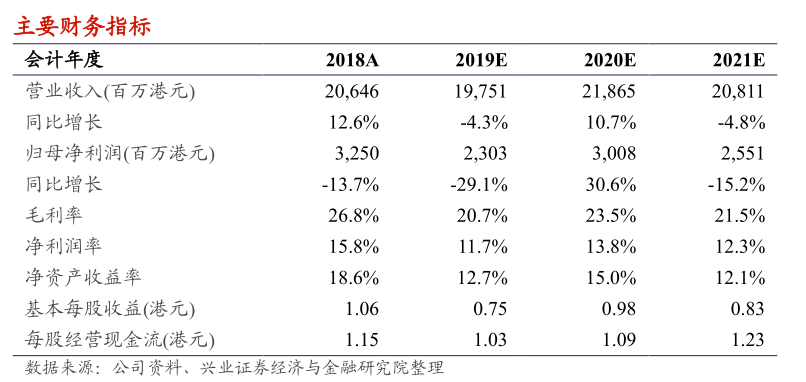

公司发布盈利预警,计预计1H19净利润同比滑下滑30-40%。7月8日,建滔积层板发布盈利预警公告,预计截至2019年6月30日止6个月的账面纯利和基本纯利较2018年同期下跌30-40%。主要原因是去年同期市场是处于供不应求的状况,产品销售单价基数较高,而今年上半年供需缺口收窄,部分产品销售单价下跌。

覆铜板需求未有起色,原材料和覆铜板价格下跌。覆铜板处于PCB行业的上游,PCB行业又是多个电子产业的上游,包括计算机、通信、消费电子、汽车、工业及医疗等多个行业。受多个领域增速放缓拖累,PCB行业整体增速放缓,处于行业周期底部。再叠加玻纤等原材料价格下跌,对公司利润造成较大的压力。

长期看在在5G带动下,覆铜板行业供需关系有望改善。我们认为在5G建设的带动下,通信行业、消费电子行业以及汽车行业将重回增长,在下游多个行业的驱动下,PCB行业有望迎来景气。进而带动覆铜板行业的供需关系改善,产品价格和利润空间有望回升。

投资建议:价下调目标价2.5%至7.7港元,维持“审慎增持”评级。公司盈警超出我们此前的谨慎预期,因此我们下调公司2019/20/21年净利润至23.0/30.1/25.5亿港元,调整幅度为-21%/-9%/-10%。我们预计公司2019/20/21年EPS为0.747/0.976/0.828港元,BVPS5.90/6.50/6.84港元。仍按1.3倍2019年PB估值,下调公司目标价至7.7港元,下调幅度为2.5%,维持“审慎增持”评级。

风险提示:5G对行业拉动效应不及预期,上游原材料价格下跌,宏观经济波动。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)