在激烈的雲基建競爭中,“AI大熱股”甲骨文第二財季收入增長未令華爾街滿意,同時業績指引也低於預期。

週一美股盤後,甲骨文股價在跌勢迅速加大,大跌7.8%報175.6美元。

今年來在AI熱潮的推動下,甲骨文年內已飆升逾80%,創下自1999年以來的最佳年度表現,一躍成為了投資者們青睞的對象。

但隨着各大科技巨頭競相角逐,甲骨文“最大增長引擎”似乎再難給市場帶來高預期的“驚喜”。

雲基建收入猛飆52%

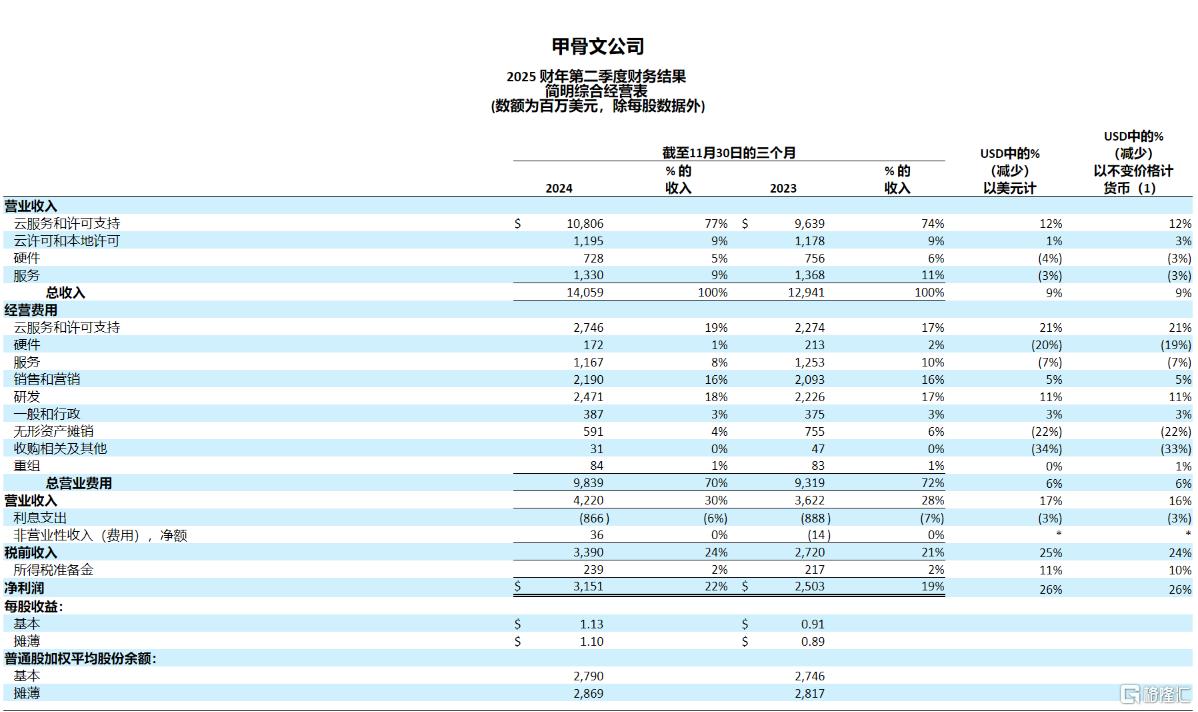

財報顯示,甲骨文第二財季營收同比增長9%至140.6億美元,,略不及預期141億美元。

淨利潤同比增長26%,至31.5億美元,上年同期為25億美元。

調整後每股盈利(EPS)為1.47美元,略同比增長9.7%,低於預期1.48美元。

分業務來看,二季度雲服務和許可證支持收入較上年同期增長12%至108.06億美元,佔總收入的77%,上一財季同比增長10.2%。

其中,雲服務收入同比增長24%達59億,略低預期60億美元,上一財季同比增長21%。

雲應用(SAAS)營收為35億美元,分析師預期35.8億美元

“最大增長引擎”雲基礎設施部門的收入較上年同期飆升52%,至24億美元。

雲許可和本地許可業務營收11.95億美元,同比增長1.4%,上一財季同比增長7%。

對於交出的這份“成績單”,甲骨文CEO Safra Catz 表示,公司基礎設施業務的人工智能領域增長異常強勁——季度內GPU消費增長了336%。

“公司當季交付了全球最大、速度最快的人工智能超級計算機,擴展到6.5萬個英偉達 H200 GPU。隨着我們的未履行業績義務(RPO)增長50%,達到970億,相信我們已經令人印象深刻的增長率將繼續上升。”

業績指引保守

雖然二季度業績穩健,但甲骨文對下季度的業績指引不及預期。

公司預計三季度營收同比增長7%至9%,收入約為143億美元,低於分析師預期146.5億美元。預計調整後EPS為1.50至1.54美元,分析師預期1.57美元。

Safra Catz 表示,到2025財年,甲骨文雲總收入將超過250億美元,並重申本財年的年度資本支出將翻一番。

早在今年9月,甲骨文將2026 財年營收預期上調至660億美元,較此前的指引上調65億美元,比當時預期的高出約15億美元。

同時預計2029財年營收至少1040億美元,這意味着三年內收入增長近58%。

在此次財報公佈後,甲骨文董事長兼首席技術官Larry Ellison還透露,甲骨文的雲基礎設施訓練了全球幾個最重要的生成式AI模型,因為甲骨文的雲比其他雲更快、更便宜。

另外,公司剛剛與Meta 簽署了協議,供Meta使用甲骨文的AI雲基礎設施,並與甲骨文合作開發基於Meta Llama模型的AI代理。

不過,DA Davidson 分析師 Gil Luria指出,雖然甲骨文雲業務仍然強勁,但其需要指數級增長的資本支出,這導致了利潤率壓力。

Valoir 分析師 Rebecca Wettemann 稱,市場對AI公司的預期“過熱”。甲骨文長期以來一直超出預期,因此即使是一個小小的失誤也會讓華爾街感到不安。