9月24日以來,A股半導體板塊累計上升72%,領升滬深京三市。其中,市值最大的六家超千億市值企業——中芯國際、海光信息、寒武紀、北方華創、中微公司、韋爾股份,分別大升102%、71%、160%、42%、82%、19%。

當前,半導體最新PE為87.8倍,高於最近十年估值中位數的75.4倍,更是遠高於2022年10月週期低谷的32倍。

行且至此,半導體行情還會繼續高舉高打嗎?

01

12月2日,美國商務部公佈了對中國半導體出口管制措施新規則,將140家中國半導體相關公司列入“實體清單”,分別是136家中國實體和4家海外關聯企業,其中包括100多家半導體設備和工具製造商。

平安證券研發研報表示,此輪“實體清單”覆蓋的深度與廣度均超過去幾輪,重點涵蓋設備企業,並對HBM和軟件工具進行限制。這一輪制裁中,包括薄膜沉積、離子注入、塗膠顯影、CMP(化學機械拋光)以及EDA(電子設計自動化)等國內主要企業均列其中。

12月3日,中國商務部宣佈:原則上不予許可鎵、鍺、銻、超硬材料相關兩用物項對美國出口;對石墨兩用物項對美國出口,實施更嚴格的最終用户和最終用途審查。

要知道,鎵、鍺、銻、石墨是製造芯片、光纖電纜、紅外光學、精密儀器、高端武器和軍事裝備等領域的關鍵材料。中國在儲量、提煉技術、生產和供應方面均處於絕對領先水平。

據數據顯示,2023年,中國生產了全球98.8%的鎵、59.2%的鍺、48%的銻、77%的天然石墨。

同一天,中國四大協會(半導體、互聯網、汽車、通信)罕見發佈聲明,直指美國芯片產品不再安全、不再可靠,中國企業不得不審慎採購美國芯片產品。

中美之間的半導體管制與反制,將對國內半導體行業產生深遠影響。

多年以來,中國都是全球最大半導體單一市場。2023年,中國半導體市場規模為1553億美元,佔比全球的27.1%,超過美國、歐洲等市場。

另據世界集成電路協會(WICA)統計預測,2024年中國半導體市場規模將達到1865億美元,同比增長20.1%,增速位列全球主要國家或首位。中國佔比全球市場份額將提升至30.1%。

中國半導體超萬億元市場蛋糕中,計算機、通信、汽車、消費電子、工業佔比靠前,比例分別為31.5%、30.7%、12.4%、12.3%、12%(2021年數據)。

當前,中國通信、汽車等重要行業協會已經公開呼籲謹慎採購美國芯片,對其他行業同樣具有示範效應,那麼意味着半導體國產替代速度還將大大加快。

據中國通信領域專家項立剛透露,2018年中國芯片自給率僅5%,彼時芯片製造廠只有幾座。到2023年,芯片自給率已經提升至25%以上,建成的芯片製造廠達到20座。2024年,中國芯片製造廠達到40座。他預測到2026年底,中國將成為全球第一大芯片製造國家。

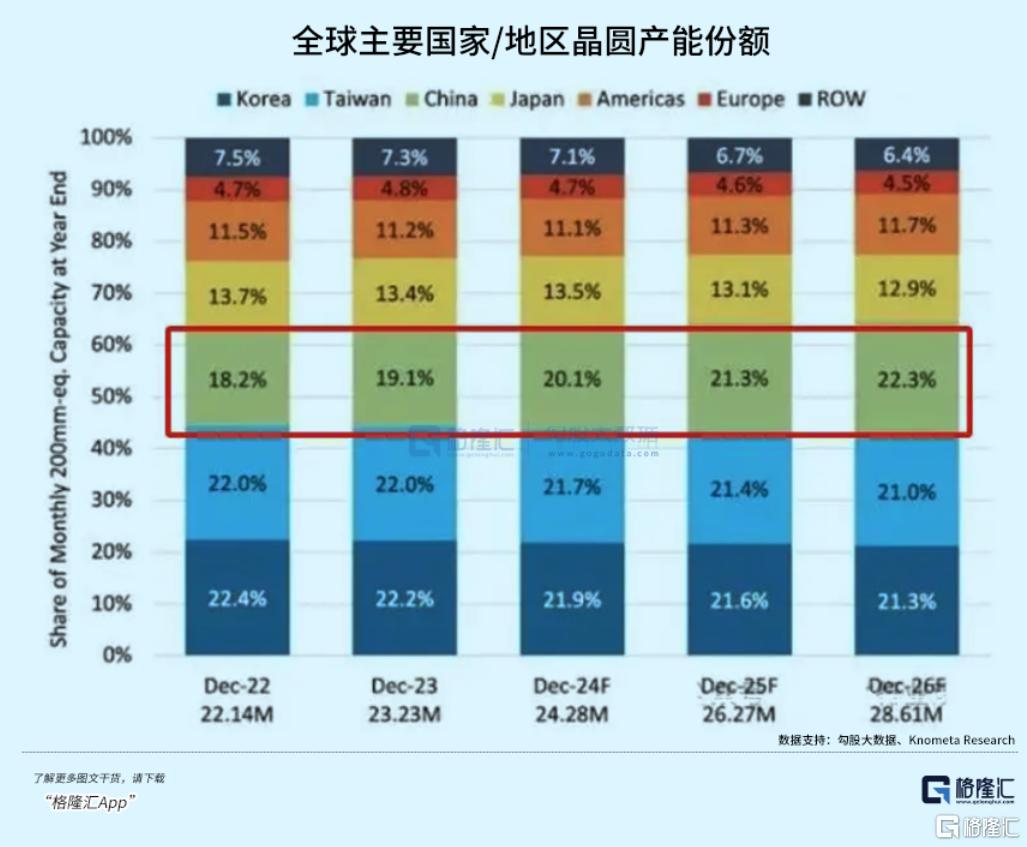

此外,Knometa Research發佈報吿稱,到2026年,中國大陸芯片產能將達22.3%,超過韓國(21.3%),中國台灣(21%),一躍成為全球第一。此外,日本、美國、歐洲芯片產能份額,則一直維持在13%、11%、4%左右。

展望未來,在政策大力支持、國產替代加速背景下,遠期中國國內半導體市場份額絕大部分將被國產廠商佔據,重演汽車領域的絕地反超。未來,伴隨着越來越多核心尖端技術被攻破,國產半導體企業不但可以享受國內市場大蛋糕,或將在海外市場大有作為。

要知道,今年前10月,中國集成電路出口金額高達9311.7億元,同比大增21.4%,僅次於自動設備處理(11997億)、服裝(9327億),位列中國第三大出口產業,遠超汽車出口的6985億元。

從這個維度看,中國半導體產業不管是技術突破、產能製造等方面進展迅猛,超出很多人的預期。這跟美國相關半導體出口限制有一定關聯,正所謂“禍兮福所倚,福兮禍所伏”。

02

全球半導體市場正從2023年的週期低谷,逐步步入復甦週期。

據SIA數據顯示,截止今年9月,全球半導體月度銷售額為553.2億美元,同比增長23.2%,環比增長4.1%,刷新了歷史上最高月度銷售記錄。

其中,中國半導體月度銷售額為160.4億美元,同比增長22.9%。這已經是連續第11個月實現同比增長,連續7個月實現環比增長。

在半導體復甦週期中,國內半導體企業業績也迎來了較好增長。截止10月31日,A股218家半導體企業營收為5145.2億元。其中,有158家實現同比正增長,佔比為72.5%。

歸母淨利潤方面,前三季度有164家實現盈利,合計為469.64億元,另外有54家虧損,合計為-87.42億元。其中,長川科技、匯頂科技、韋爾股份、瑞芯微、賽微微電、瀾起科技等公司淨利潤同比增長均超100%。

這些企業中,北方華創業績表現較為突出。今年前三季度,營收為203.5億元,同比增長39.5%。這已經是公司第8年高速增長了。2015年,公司營收僅8.5億元,到2023年,已經增長至220.79億元,年複合增速為50%。

今年前三季度,公司歸母淨利潤為44.63億元,同比增長54.7%。2015-2023年,年複合增速為77.8%。要知道,A股5000多家企業中,連續9年淨利潤增長超30%,僅北方華創一家。

此外,北方華創最新毛利率為44.22%,淨利率為21.9%,均雙雙創下2004年有財務數據披露以來新高。

從北方華創業績表現來看,算是完完整整吃到了中國芯片自主化浪潮的超級紅利,且這種紅利並沒有結束。

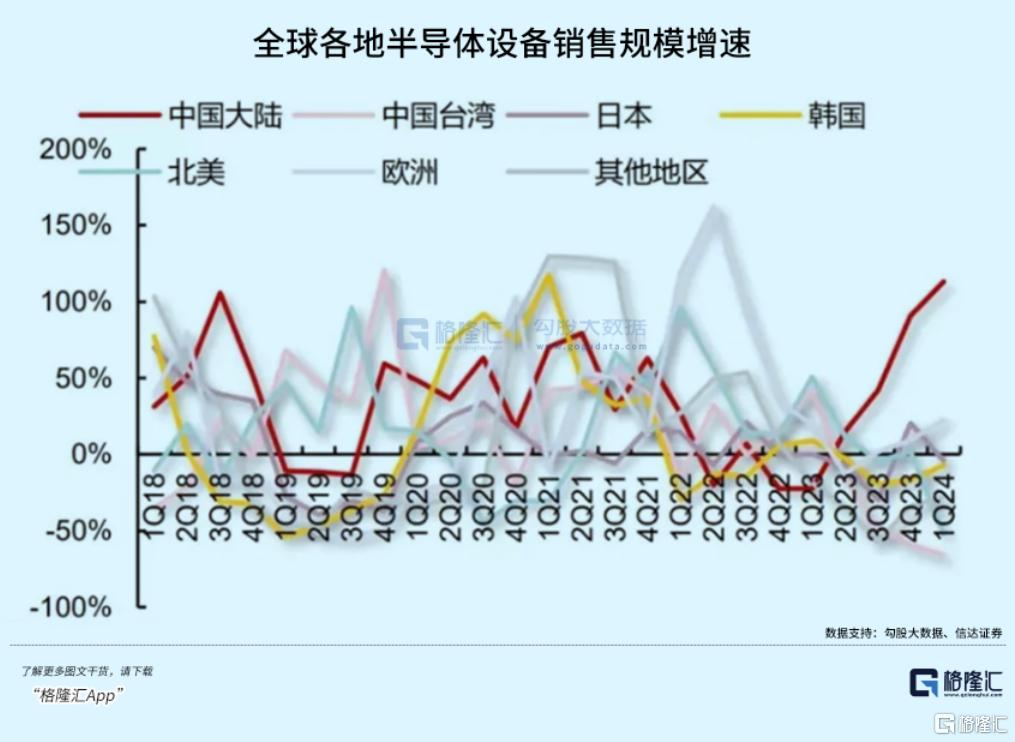

今年一季度,全球半導體設備市場規模為264.2億美元,同比下降2%。而中國大陸逆勢暴增113%,連續4個季度成為全球最大半導體設備市場。

基於下游晶圓廠新建以及設備國產化率提升,中國大陸半導體設備銷售規模有望從2023年的366億美元增長至2027年的657億美元,年複合增速高達15.8%。

然而,在中國半導體設備市場中,本土企業銷售佔比僅超11%,其餘大量市場份額仍然被外資設備商佔據,也意味着國產替代的空間很大。

因行業門檻頗高,國內半導體設備企業較少,市場競爭格局很好。

在薄膜沉積設備領域,佔全球半導體設備價值超過20%。國內主要玩家為拓荊科技、北方華創、中微公司,2022年佔比全球市場的1%、0.8%、0.5%。其餘海外巨頭主要包括44.5%的應用材料、20%的泛林半導體、9.7%的京東電子、8.8%的ASM等。

在芯片刻蝕機細分領域,佔全球設備價值同樣超過20%。國內主要玩家為北方華創、中微公司,佔全球市場份額均為2%。這遠不及泛林半導體的46%、東京電子的29%、應用材料的16%。

在國內光刻設備中,上海微電子佔有一席之地。在清洗設備中,盛美佔比全球3%,北方華創份額更小,而海外龍頭DNS佔比50%,TEL佔比27%。此外,離子注入、過程控制等設備領域,市場規模小,國產設備滲透率也比較低。

總體來看,國內半導體設備領域市場規模大,國產替代空間大,且本土企業少,市場競爭格局又好,決定了設備商龍頭還將在未來多年內保持較高景氣度。

03

在短短2個多月內,A股半導體大升超過70%,估值來到歷史相對高位的88倍。其主要驅動力更多來源於交易層面,即大市回暖之下,資金瘋狂抱團半導體為首的科技板塊,使之在短時間內出現了明顯溢價。

最為典型的例子是寒武紀,PB估值為46倍(遠超半導體指數的4.77倍),為A股所有半導體企業最高。

然而,在亢奮市場情緒下,寒武紀2個月飆升160%,市值衝進A股半導體前三。要知道,去年4月之前的短短一個季度內,因市場瘋炒AI,公司股價飆升了近400%,而後幾個月又暴跌了60%以上。

當然,基於未來國產替代提速、業績成長空間大,A股半導體較其他行業有所溢價是合理的,但過高溢價則是泡沫。一旦大市調轉下跌或市場風格切換,就將面臨較大的估值回撤壓力。

不過,在水大魚大的半導體市場裏,一定會有業績增長性好、不講資本故事的優秀公司,即便現在估值倍數相對較高,也可以通過未來較高業績增長來化解。這樣的企業值得被關注與挖掘。(全文完)