本文來自格隆匯專欄:中金研究,作者:陳彥 徐贇妍

展望2025年,我們認為煤炭有望保持供需平衡,煤價中樞雖可能同比小幅下移,但仍保持在歷史相對偏高位置,支撐行業基本面,預計行業整體ROE在低槓桿的情況下仍維持在10%以上(有息負債率30%左右),板塊具備投資價值,也存在階段性交易機會。

摘要

煤炭需求增長好於預期。展望2025年,我們預計煤炭需求平穩增長,同比+2.3%。原因是,從結構上看,我們認為新舊能源的結構轉型非一朝一夕,短期內煤炭仍將發揮能源基礎保障作用。總量上看,市場預期在傳統的鋼鐵、水泥等高耗能行業需求放緩下,能源需求或受較大拖累,但我們認為能源需求彈性係數在短期內或保持相對高位,主要是新能源等新質生產力迅速發展下,其對能源的需求也並不低,同時終端用能的電氣化水平提高也在促進需求提升。因此,煤炭需求仍有望保持較強的增長動能。

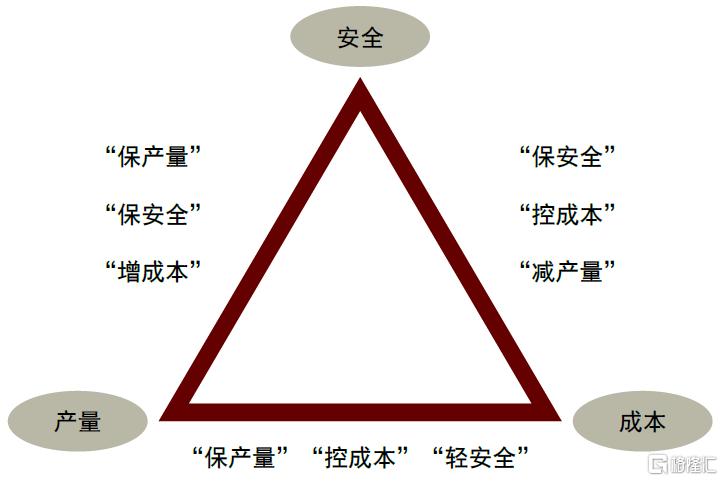

煤炭供給大幅增加的可能性有限。展望2025年,我們預計原煤產量小幅增加,同比+1.2%,彈性較小,原因是煤炭本身存在“不可能三角”,即產量、成本、安全三者之間相互制約。短期內我們認為三者或能維持弱平衡,但長期來看三者恐難兼備,因此在安監趨嚴、煤價受約束的背景下,產量持續保持高位面臨一定難度。此外,過去的投資不足也導致供給彈性下降,往前看產能擴張更是面臨成本增加、降碳政策等方面的制約,因此行業中長期供給無序增長的可能性較低。

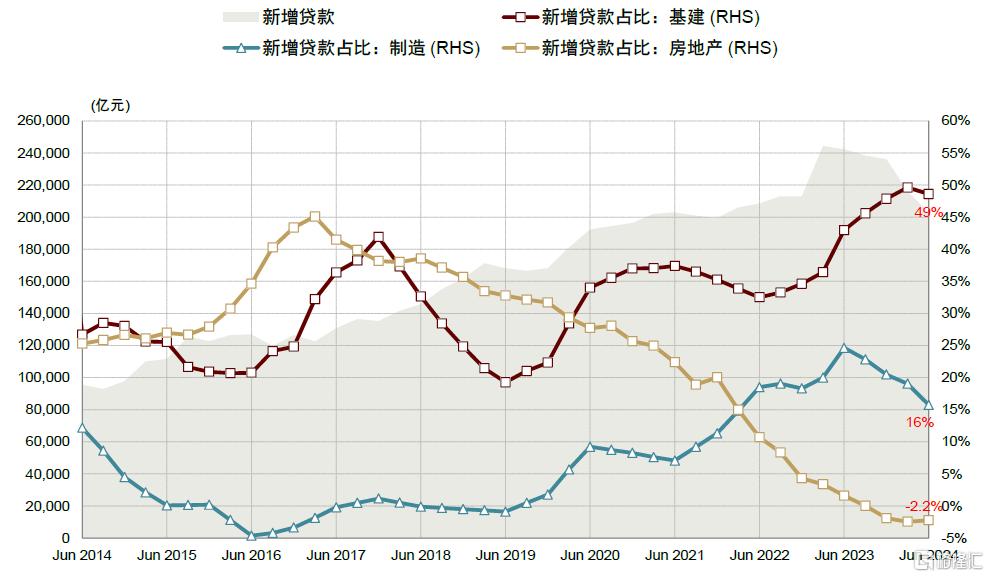

信貸結構變化利好煤炭供需基本面。金融週期“下半場”,房地產信貸吸納資金的能力收縮,增量資金湧向各行各業,直接和間接支撐煤炭供需基本面。其一是逆週期刺激利好煤炭需求;二是新質生產力產能擴張也利好煤炭需求;三是煤炭行業准入門檻愈發提高、且投資轉化為供給的週期長,因此信貸變化對行業供給的刺激相對小。

風險

煤炭需求恢復不及預期;煤炭供給超預期;國際油氣價格超預期下跌。

煤炭板塊“攻守兼備”。展望2025年,我們認為隨着政策信號愈加明顯,經濟基本面有望好轉,對煤炭需求有一定幫助,煤炭有望保持供需平衡。煤價中樞雖可能同比小幅下移,但整體仍有望保持在歷史相對偏高位置,支撐煤炭行業盈利,板塊基本面仍強於不少行業。

不過,考慮到煤炭板塊自2021年以來市場表現已經很好,如果經濟動能恢復的預期加強,市場的關注度可能向高彈性的進攻型配置偏移。但如果政策力度不達預期,市場可能又會關注盈利相對穩健、紅利類的煤炭標的。

整體而言,我們認為明年後週期屬性的煤炭板塊仍有較強的投資價值,同時也存在階段性的交易機會,核心原因是行業供需格局較好,即需求具備韌性,供給維持偏緊。

► 煤炭需求增長好於預期。結構上看,我們認為新舊能源的結構轉型並非一朝一夕,短期內煤炭仍將發揮能源基礎保障作用。總量上看,市場預期在傳統的鋼鐵、水泥等高耗能行業需求放緩下,能源需求或受較大拖累,但我們認為新能源等新質生產力在迅速發展下,其對能源的需求也並不低,同時終端用能的電氣化水平提高也在促進需求提升。因此,煤炭需求仍有望保持較強的增長動能。

► 煤炭供給大幅增加的可能性有限,一是煤炭本身存在“不可能三角”,即產量、成本、安全三者之間相互制約。短期內我們認為三者或能維持弱平衡,但長期來看三者恐難兼備,因此在安監趨嚴、煤價受約束的背景下,產量持續保持高位面臨一定難度。

此外,過去的投資不足也導致供給彈性下降,往前看產能擴張更是面臨成本增加、降碳政策等方面的制約,因此行業中長期供給無序增長的可能性較低。

► 信貸結構變化利好煤炭供需基本面。金融週期“下半場”,房地產信貸吸納資金的能力收縮,增量資金湧向各行各業,直接和間接支撐煤炭供需基本面:

1)逆週期刺激利好煤炭需求。逆週期政策刺激下,基建等領域吸納的資金增加,我們預期傳統高耗能行業需求疲弱的情況或得到一定程度緩解;

2)新質生產力產能擴張利好煤炭需求。產業轉型升級下,增量資金流入需求前景良好的製造業領域,推動相關行業產能規模快速擴張,帶來增量能源需求;

3)煤炭准入門檻高,供給超預期增長的風險較小。在社會投資回報整體下滑下,逐利屬性驅動資本湧向仍有收益的行業,帶來相關行業供給快速擴張。煤炭雖也屬於目前投資回報相對可觀的行業,但由於審批較為嚴格、資金准入門檻愈發提高、且投資轉化為供給的週期長,行業供給增長受到更多約束。

圖表1:煤炭行業ROE保持較高水平,好於市場上大多數行業

資料來源:Wind,中金公司研究部

圖表2:煤炭“不可能三角”下,安全、產量、成本或難完美兼備

資料來源:中金公司研究部

圖表3:2017年以來地產新增貸款佔比下滑,基建、製造業等相關的新增貸款佔比提升

資料來源:Wind,中金公司研究部

基本面支撐煤炭板塊估值

短期看煤價堅挺,明年中樞可能小幅下滑,但仍處於高位

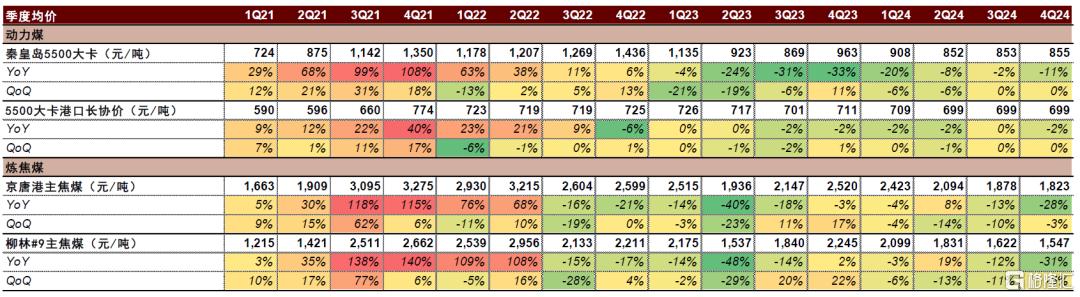

動力煤:今年以來與地產鏈相關的需求雖然繼續偏弱運行,但電煤及化工煤的需求仍實現穩步增長,而受山西減產影響,國內煤炭供給釋放受到擾動,在此背景下,3月取暖季結束後動力煤價格並沒有出現較大跌幅,港口煤價淡季依舊維持800元/噸以上。誠然今年水電的改善對動力煤需求形成拖累,但港口煤價仍舊在840-900元/噸左右波動。展望後市,受益於電煤旺季+政策預期強化,短期看我們認為供暖季煤價有望保持堅挺,若日耗回升好於預期,煤價有望上行;明年看,考慮到需求動能或仍以緩恢復為主,供給存在邊際增量,煤價中樞可能較今年小幅下滑;長期看,相對健康的供需格局有望支撐動力煤價格維持歷史相對偏高水平。

煉焦煤:今年以來山西煤炭產量下滑對國內煉焦煤供給形成較大擾動,但進口煤尤其蒙煤的大幅增長緩解了國內供給偏緊局面。隨着5月以來山西恢復性增產,疊加下游需求偏弱,煉焦煤價格面臨的壓力增加,港口主焦煤價格觸及1,700元/噸,迴歸新冠疫情之前的常態水平。往前看,考慮到地產政策有望更加寬鬆、財政政策力度有望加強,我們認為煉焦煤需求偏弱情況或有緩解,助力煤價企穩,不過考慮到明年供給可能仍有增量,煤價中樞或也將較今年下滑。

圖表4:主要煤炭品種價格季度表現

注:4Q24截至2024年11月22日

資料來源:煤炭資源網,IHS McCloskey,中金公司研究部

煤企盈利預期企穩,健康的資產負債表支撐企業分紅派息

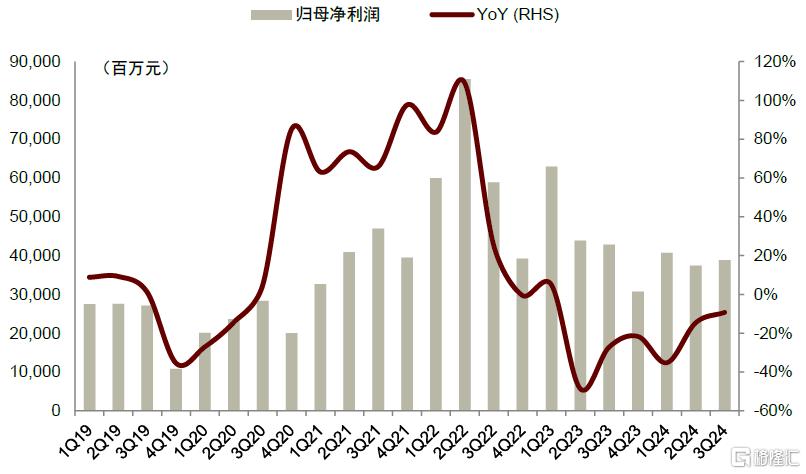

煤企盈利跌幅收窄,盈利預期向好。由於煤價中樞下移、以及部分地區減產等因素影響,1-3Q24煤炭開採與洗選行業營業利潤同比-21%至4,737億元,我們統計樣本上市公司層面歸母淨利潤同比-22%至1,170億元。不過隨着煤價跌幅收窄,行業盈利逐步企穩,3Q24上市公司歸母淨利潤389億元,同比/環比-9.3%/+3.9%,單季度盈利仍高於2021年之前年份同期水平。

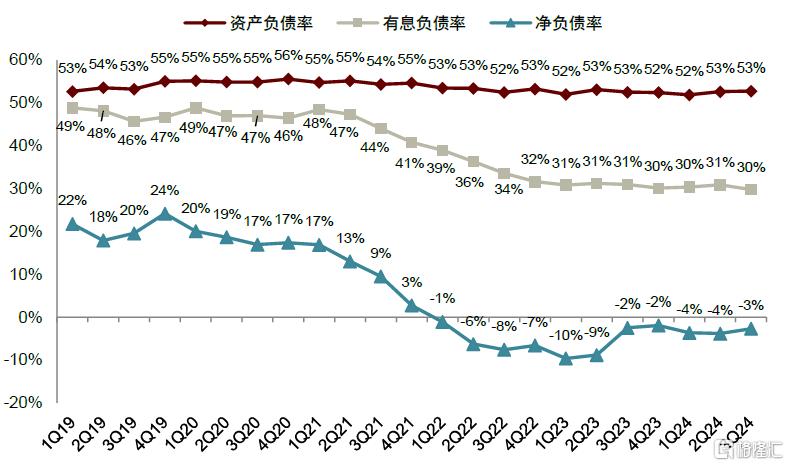

煤企現金流相對充裕,債務保持健康。煤企現金流雖由2022年曆史高位回落,但整體仍處偏高水平,1-3Q24樣本煤炭上市公司合計經營現金淨流入同比-4.5%至2,184億元,完全覆蓋投資和利息支出仍有餘。在此背景下,行業債務整體保持相對低位,截至3Q24樣本煤炭上市公司的整體有息負債率約30%,淨負債率約-3%,剔除中國神華後的淨負債率也僅為7%。

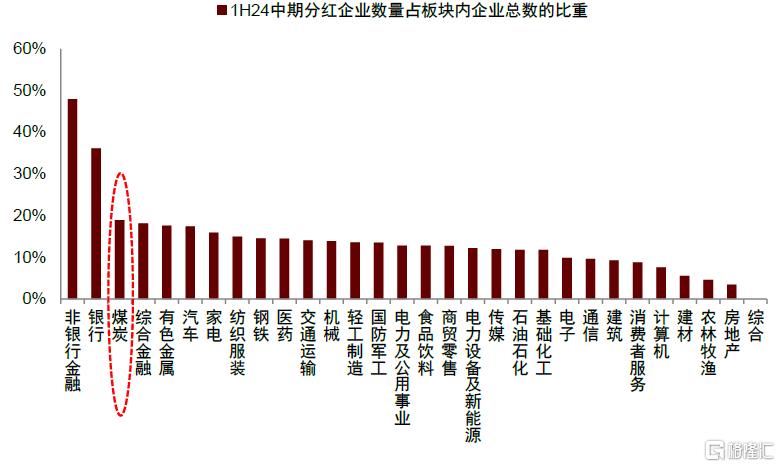

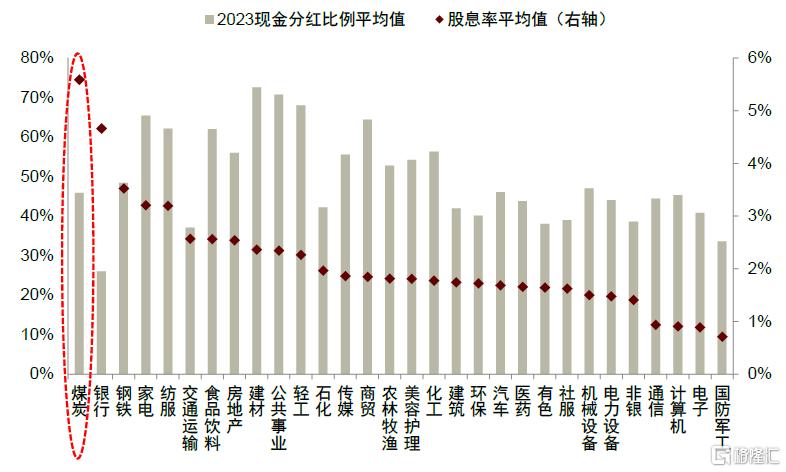

分紅派息穩定可持續。2024年實施中期分紅的煤企數量佔煤炭板塊內企業總數的比重達到19%,僅次於非銀金融和銀行板塊,部分頭部煤企也首次派發中期分紅,反映煤企積極響應證監會鼓勵企業合理提高投資者回報的號召,同時也彰顯了煤企分紅能力。往前看,在基本面整體穩健的基礎上,我們預期煤炭行業有望繼續提供穩定且可持續的分紅派息。

圖表5:煤炭行業利潤跌幅收窄

注:樣本取自34家煤炭上市公司

資料來源:Wind,中金公司研究部

圖表6:煤炭板塊現金流

注:樣本取自34家煤炭上市公司

資料來源:Wind,中金公司研究部

圖表7:煤炭板塊債務情況健康

注:樣本取自34家煤炭上市公司資料來源:Wind,中金公司研究部

圖表8:2024年中期分紅企業數量佔板塊企業總數比重

資料來源:Wind,中金公司研究部

煤炭板塊估值仍有吸引力

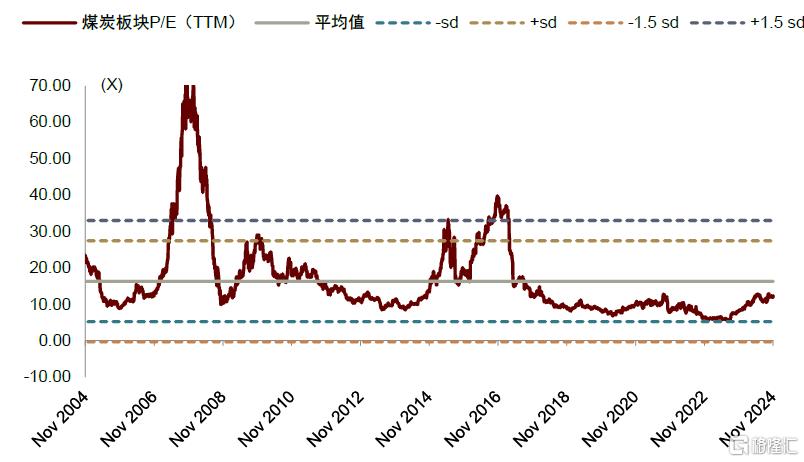

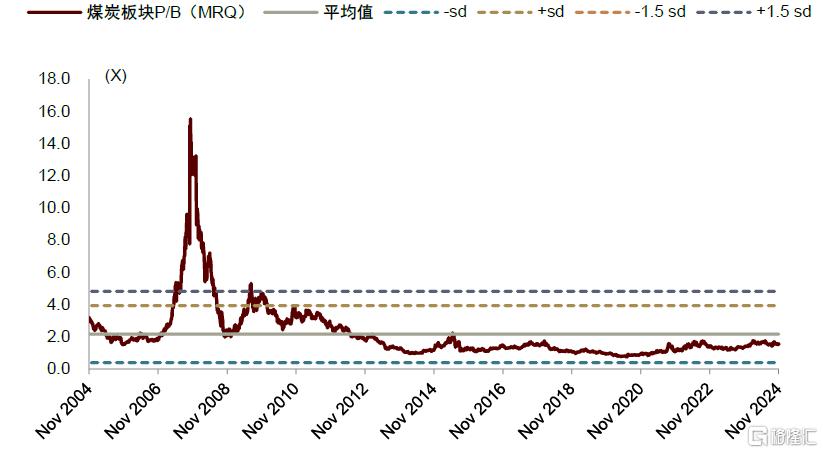

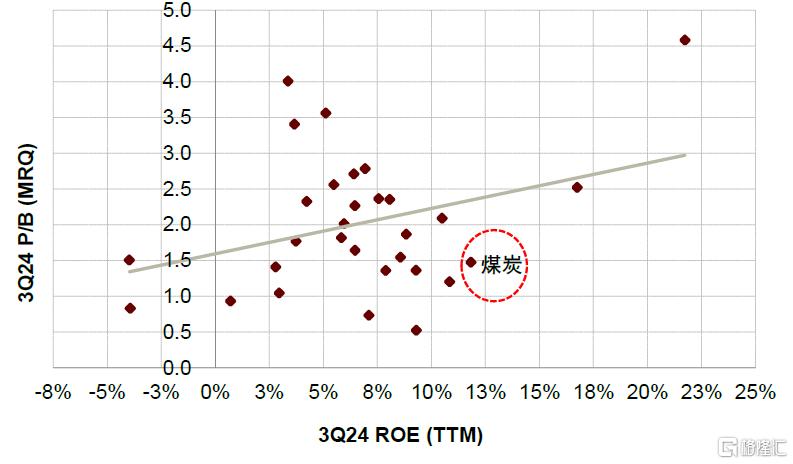

煤炭估值不高。縱向來看煤炭板塊估值不高,截至11月22日,煤炭板塊P/E(TTM)為11.9x,低於過去20年的均值16.3x,位於48%的歷史分位,板塊P/B(MRQ)為1.5x,低於過去20年的均值2.2x,位於48%的歷史分位。橫向來看,煤炭板塊仍具投資價值,結合ROE對比(3Q24煤炭板塊ROE(TTM)仍有12%),我們認為板塊估值仍有提升空間,此外煤炭板塊股息率領先,也為其提供了較高的安全邊際。

圖表9:過去20年煤炭板塊P/E(TTM)

注:截至2024年11月22日

資料來源:Wind,中金公司研究部

圖表10:過去20年煤炭板塊P/B(MRQ)

注:截至2024年11月22日

資料來源:Wind,中金公司研究部

圖表11:板塊PB(MRQ)vs ROE(TTM)

注:估值截至2024年11月22日資料來源:Wind,中金公司研究部

圖表12:板塊分紅比例及對應股息率

注:截至2024年11月22日

資料來源:Wind,中金公司研究部

煤炭需求有韌性

電煤需求平穩增長,化工支撐非電用煤

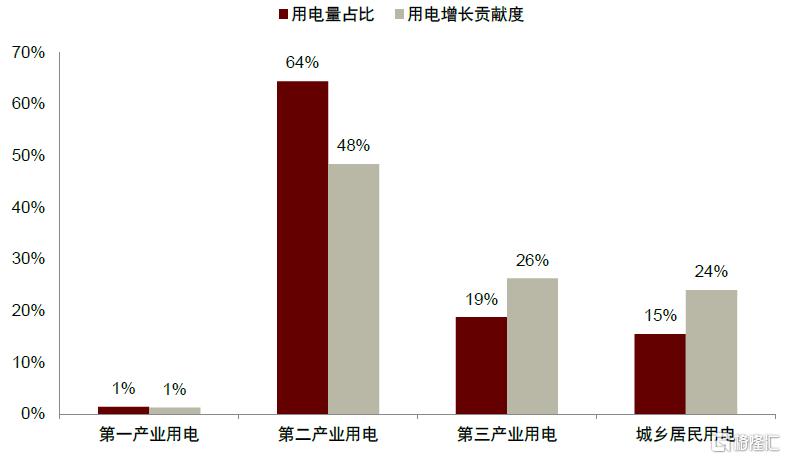

電力需求保持較快增長。2024年1-10月全社會用電量為81,836億千瓦時,同比+7.6%(vs. 10M23 +5.8%YoY)。其中,第二產業用電穩步增長,同比+5.6%至57,721億千瓦時,佔全國電力總需求的64%,對電力總需求增長的貢獻率為48%;第三產業用電較快增長,同比+11.0%至15,315億千瓦時,三產用電需求佔全國用電總量的19%,但增長貢獻佔比達到26%,一定程度反映信息技術、新能源等產業快速發展對電力需求的拉動;城鄉居民用電也保持快速增長,同比+12.3%至12,659億千瓦時,反映電氣化水平提升、以及極端天氣等因素對電力需求的提振。

圖表13:2024年1-10月全社會用電量同比+7.6%

資料來源:Wind,中金公司研究部

圖表14:2024年1-10月全社會用電量及增量結構

資料來源:Wind,中金公司研究部

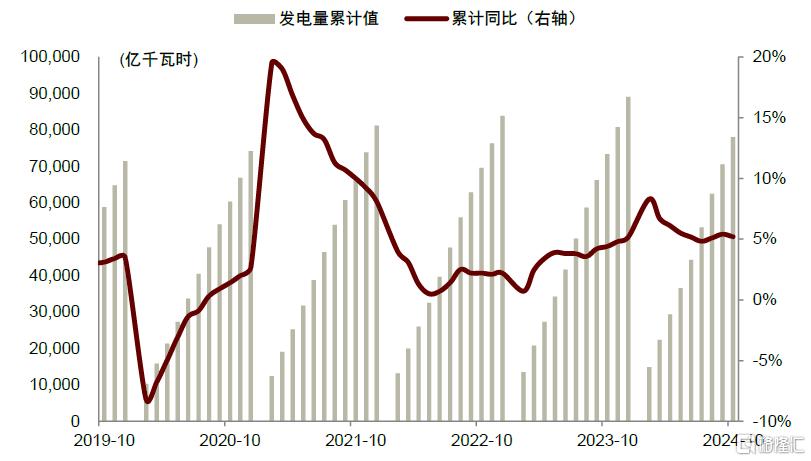

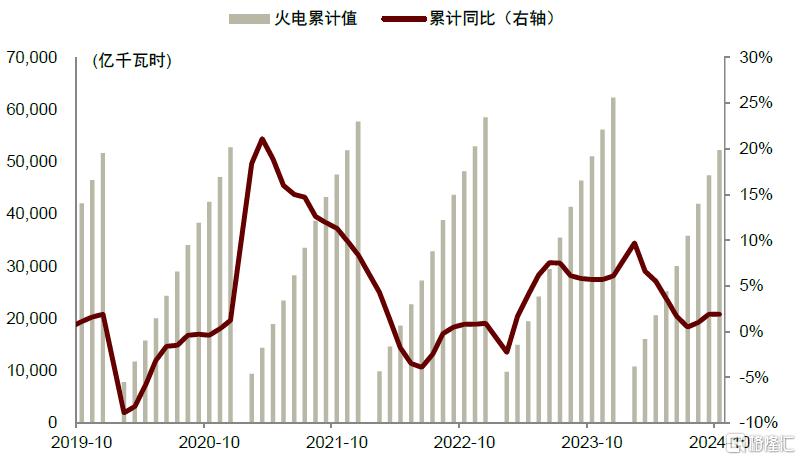

火電受水電拖累,不過7月之後水電走弱。2024年1-10月全國累計發電量(規模以上口徑)同比+5.2%至78,027億千瓦時,其中火力發電量同比+1.9%至52,231億千瓦時,火電增長偏弱原因主要是水電改善,同期水力發電量同比+12.2%至11,101億千瓦時,尤其是2Q24單季度水力發電量同比+38%至3,422億千瓦時,3Q24同比+11%至4,514億千瓦時。不過,7月之後長江流域遭遇澇旱急轉,水利網統計8-10月流域內降水量較多年同期均值偏少3成,居1961年有完整實測資料以來歷史同期倒數第2位[1],在此背景下全國水力發電量逐步走弱。

圖表15:2024年1-10月全國規模以上累計發電量

資料來源:Wind,中金公司研究部

圖表16:2024年1-10月全國規模以上火力發電量

資料來源:Wind,中金公司研究部

水泥、鋼鐵等傳統需求偏弱,化工貢獻非電用煤需求增長。1)水泥發貨率低位運行:房地產仍處企穩過程中,疊加基建實物工程推進偏慢,今年以來水泥需求低位運行,2024年1-10月水泥產量15.0億噸,同比-10.3%;2)鋼鐵產量走低:鋼鐵行業也仍受地產和基建需求偏弱影響,2024年1-10月粗鋼產量同比-3.0%至8.51億噸,鐵水產量同比-4.0%至7.15億噸;3)化工用煤高增長:在煤化工產能投放、油煤價差保持相對高位的背景下,今年以來化工煤消費量保持較快增長,CCTD數據顯示今年以來(截至11-15)化工煤平均耗煤量約同比+9%。

電煤需求增長仍可期,期待非電需求邊際改善

電煤需求剛性有增長

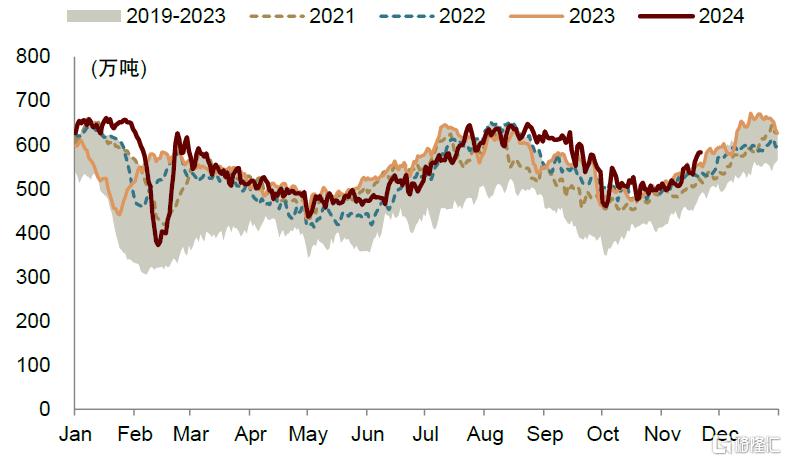

今冬明春電煤需求有支撐。雖然2Q24水電旺盛,電煤承壓,但由於7月後部分地區高温乾旱、水電快速走弱,電煤需求迎來較強支撐,致日耗煤量在“迎峯度夏”尾部保持高位異常堅挺,下游電煤庫存有所去化,為供暖季補庫創造了一定空間。短期而言,我們看好日耗煤量季節性上行,電煤需求有望在今冬明春保持堅挺,不過日耗增長強度可能還需進一步觀察氣候趨勢,國家氣候中心預測12月至次年2月全國大部地區氣温較常年同期偏高[2]。

圖表17:二十五省終端用户日耗煤量進入上行軌道

注:數據截至2024年11月21日

資料來源:CCTD,中金公司研究部

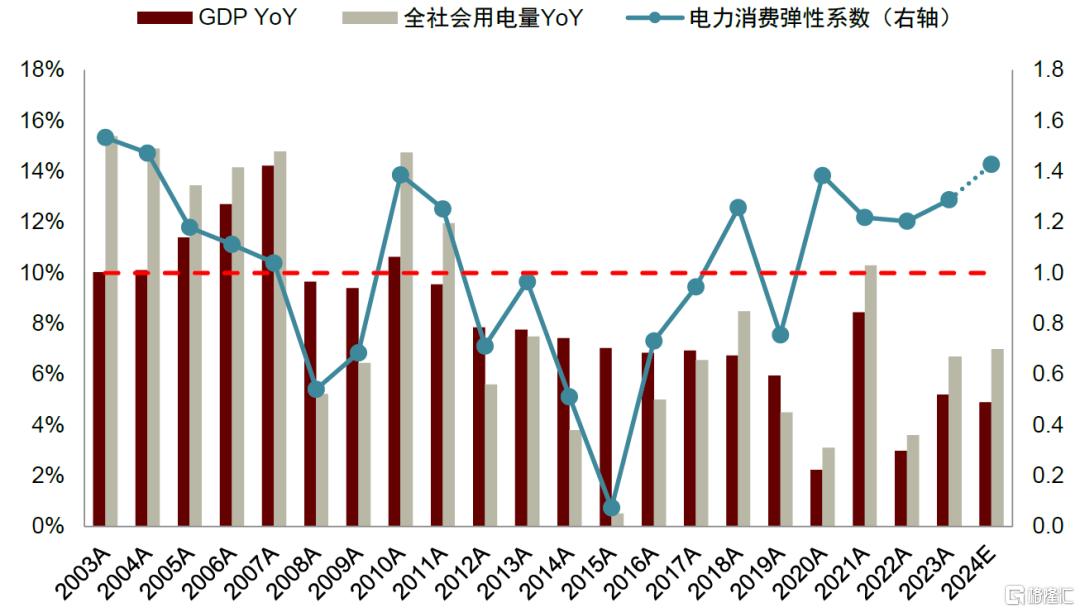

電力需求有望保持較快增長。考慮到今年夏季高温影響下用電需求增長超預期,10月末中電聯上調了2024年國內電力需求預測,全社會用電量同比增速由此前預計的+6.5%[3]上調至+7.0%[4],較2023年的實際增速高出0.3ppt。若結合中金宏觀組對於國內GDP增速的預測(2024E +4.9%YoY vs. 2023A +5.2% YoY),2024年電力消費彈性甚至高於去年。究其原因,我們認為除了異常天氣影響外,新舊經濟動能轉換、電氣化水平提升是核心。因此往前看,我們預計國內電力需求有望保持較快增長。

圖表18:結合中電聯和中金宏觀組的判斷,國內電力需求彈性或保持較高水平

資料來源:Wind,中電聯,中金公司研究部

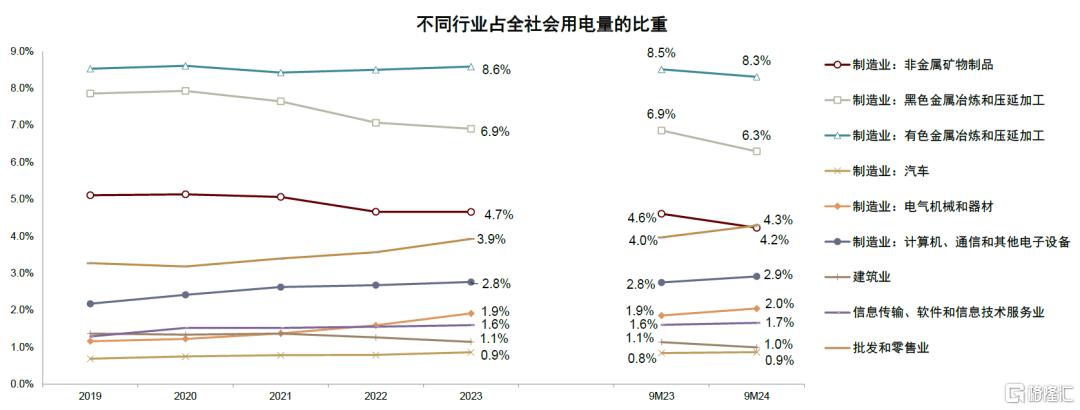

圖表19:從用電量佔比來看,地產基建相關領域的電力需求偏弱,新興製造業、服務業電力需求顯現增長動能

資料來源:Wind,中金公司研究部

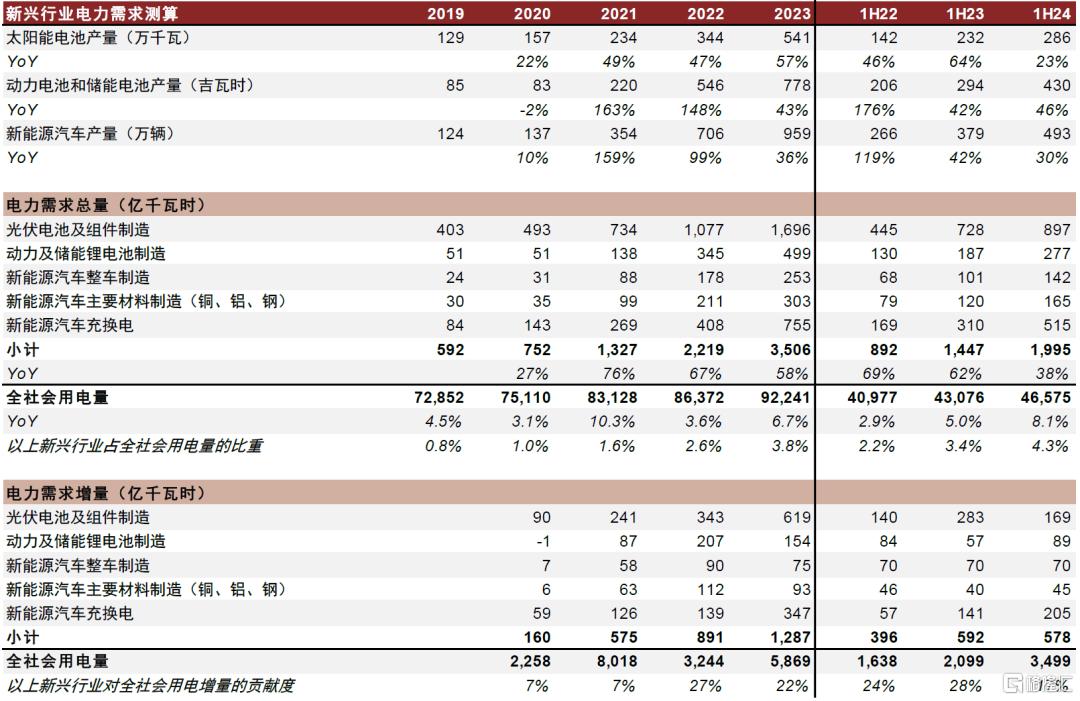

新能源設備、新能源汽車相關產業鏈的電力需求增長或佔國內電力總需求增量的兩成以上。2023年全社會用電量同比+5,869億千瓦時,我們大致測算其中超20%的增量可能來自光伏設備、新能源汽車製造及充換電服務等行業。考慮到我們僅計算了這些行業中關鍵環節的耗電,未統計初級原料冶煉加工和充換電設備製造等環節,因此我們認為行業上下游全產業鏈的總耗電量佔比或高於我們測算的比例。從趨勢上看,今年上半年這些行業的用電增速一定程度放緩,但仍維持雙位數增長。展望未來,隨着新能源設備、新能源汽車滲透率的繼續提升,我們預計這些行業有望繼續拉動國內電力需求。

人工智能等科技創新孕育新的電力需求增長點。人工智能作為新質生產力的重要一環,長期發展空間廣闊,我們認為其背後算力規模的持續擴大有望推動電力需求增長。2024年國際能源署預計基準情形下,數據中心、數字貨幣和人工智能的耗電量將由2022年的4,600億千瓦時提升至2026年8,000億千瓦時[5]。中金公司研究部在《ESG產業鏈研究系列(1):從算力到綠色算力——轉型動力何在,影響幾何?》中預測,2025年國內數據中心耗電量將突破4,000億千瓦時,較2022年的2,700億千瓦時有所提升。

圖表20:我們測算光伏、動力及儲能電池、新能源汽車製造、新能源汽車充換電等新興行業的電力需求增長較快

注:1)動力及儲能鋰電池製造環節的用電量未包括上游材料生產環節用電量,如冶煉加工鎳、鈷、石油焦、針狀焦等上游原料製造的用電;2)僅計算關鍵環節的耗電

資料來源:Wind,中電聯,政府官網,公司公吿,國際銅業協會,國際鋁業協會,中國光伏行業協會,中國科學院半導體研究所,中金公司研究部

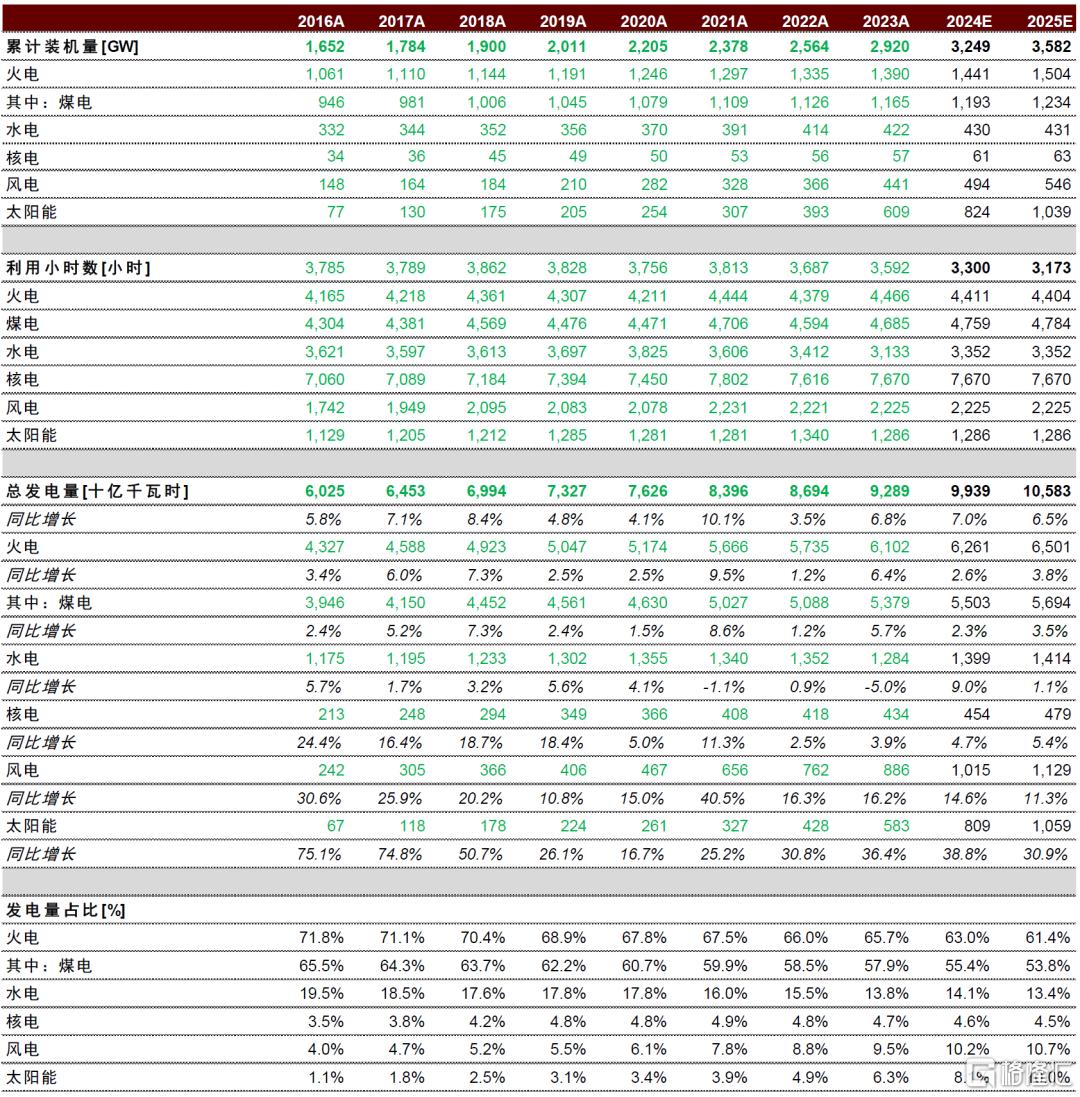

煤電需求仍有增長空間。結合經濟增長和用電需求的判斷,我們預計2025年全口徑發電量或同比+6.5%左右。考慮到可再生能源或保持較快的發電增長、水電邊際好轉,我們測算煤電仍有增長空間,預計2025年全口徑煤電同比+3.5%左右。

圖表21:我們預計2025年煤電仍有增長空間

資料來源:Wind,中電聯,中金公司研究部

化工貢獻非電用煤增長

鋼鐵、水泥需求或有邊際提振。我們認為隨着政策逐步發力、專項債加快發行使用,實物工作量或有提振,鋼鐵、水泥需求的弱勢情況有望邊際改善,但改善幅度還需觀察政策落地節奏。

煤化工產能持續增加,支撐化工用煤需求。今年以來油煤比價仍保持相對高位,利好煤化工開工。此外,從政策角度來看,在地緣局勢較為複雜的背景下,國家愈發重視關鍵原材料的供給安全,過去兩年眾多大型煤化工項目獲批,一定程度反映出國家支持發展煤化工,以應對石油化工可能面臨的潛在供應鏈風險。隨着煤化工產能擴張,我們認為化工對非電用煤的影響有望進一步凸顯。不過我們也提示,新一任美國政府的政策主張或增加油價回落風險,從而影響油煤價比,對煤化工開工率形成擾動。

圖表22:石油瀝青開工率低位運行,一定程度反映基建實物工作推進偏慢

注:數據截至2024年11月22日

資料來源:國家統計局,海關總署,隆眾石化,中金公司研究部

圖表23:油煤比價與去年同期相當,仍處於相對高位

注:數據截至2024年11月22日;統一按標準煤口徑測算

資料來源:公司公吿,中金公司研究部

國內供給平穩釋放

中長期存有約束

產量邊際改善但全年仍以穩為主,未來潛在增長有限

煤炭產量邊際改善,但生產節奏仍以穩為主。國家統計局數據顯示10月原煤產量為41,180萬噸,同比+4.6%。2024年1-10月原煤累計產量達38.9億噸,同比+1.2%。自5月山西提出煤炭提質增效以來[6],國內煤炭產量逐步恢復。往前看,為兼顧經濟增長與生產安全,我們認為煤炭生產節奏仍將以穩為主,短期內平穩恢復為主要基調。

圖表24:原煤累計產量

資料來源:Wind,中金公司研究部

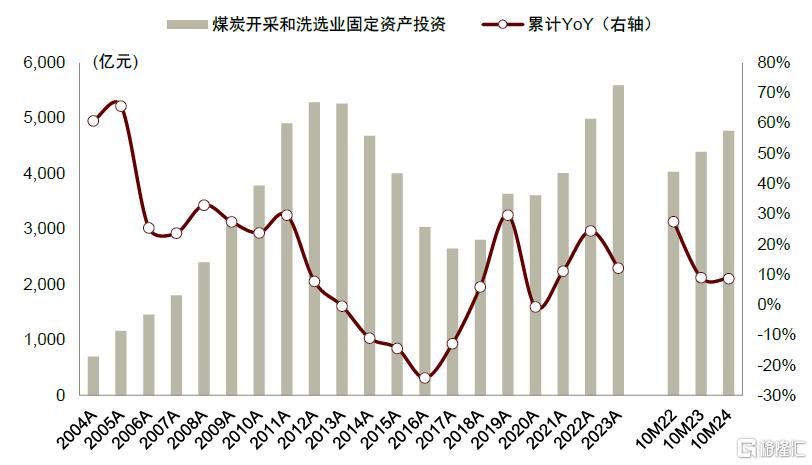

潛在供給增量相對有限。1)較高的固定資產投資難反映實際產能投建情況,2024年1-10月煤炭開採和洗選業累計固定資產投資同比+8.6%。從絕對值看,煤炭行業資本開支處於歷史高位,但考慮到投資中包括企業維護性開支、礦井智能化以及其他業務轉型升級的投資,並且礦建成本明顯提升,我們認為煤企實際用於建設新礦井的投資可能相對有限,更多的投資或用於安全投入、智能化建設以及企業轉型升級等方面。例如,我們統計2008年以來煤炭核准項目的建設投資成本有所提升,2020-2023年核准項目平均噸煤建設成本約1,060元,相比2016-2019的平均成本730元提升了45%。

2)新的煤炭項目供給整體或有限。從發改委、能源局核准的煤炭項目情況來看,“雙碳”提出以來,煤炭項目核准的產能規模較以前減少,2020-2023年產能核准規模平均4,000萬噸/年左右,較2008-2019年平均8,000萬噸/年以上的水平減半,這反映在綠色轉型下,國家不僅從需求端引導煤炭合理消費,同時也在供給投放上保持相對審慎的態度。

圖表25:煤炭開採與洗選業固定資產投資

資料來源:Wind,中金公司研究部

圖表26:煤炭核准項目統計顯示,噸煤建設支出提升

注:1)不含礦業權費用;2)以2008-2023年,242宗發改委、能源局核准的項目為統計樣本,合計產能11.9億噸

資料來源:煤炭資源網,發改委,能源局,中金公司研究部

地域錯配掣肘供給,疆煤成本支撐煤價

我們預計隨着部分傳統產區煤炭供給逐步減少,中西部地區尤其新疆的煤炭資源有望獲得進一步開發。在能源消費仍集中在中東部地區的情況下,我們認為運力、運輸成本等可能為煤價底部提供支撐。

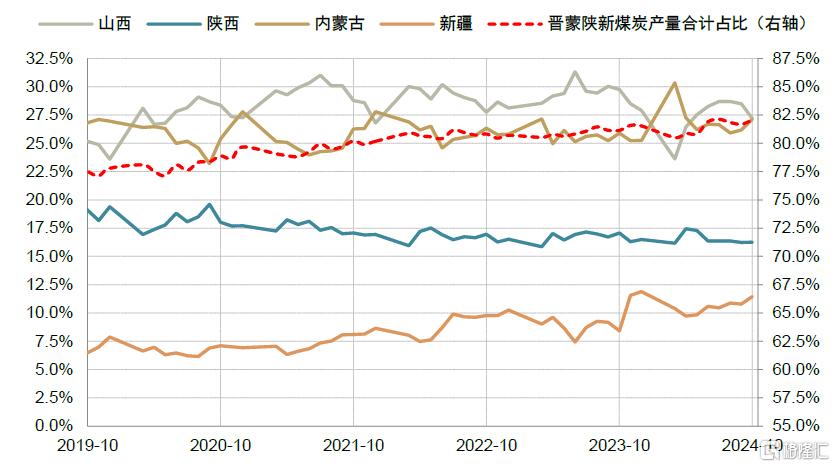

► 供給繼續向中西部區域集中。2024年1-10月內蒙古、山西、陝西、新疆四大產區的原煤產量分別為10.61、10.45、6.41、4.25億噸,同比分別+6,231、-8,389、+988、+7,565萬噸,四地合計佔國內原煤總產量的81%,除山西受減產影響以外,其餘三大產區繼續釋放產能。同時,由於煤礦安全事故、礦井自然衰減等原因,安徽、黑龍江、雲南等地的產量下滑。考慮到中東部、東北、西南等地潛在可開發資源相對有限、地質相對複雜,我們認為國內煤炭供給或繼續呈現西部擴張、東部衰減的趨勢,供需地域錯配情況仍存。長期來看,我們認為地域錯配的問題有望通過運輸擴能、特高壓、資源就地轉化等方式逐步緩解,但短期而言,運輸仍是煤炭供給的硬約束。

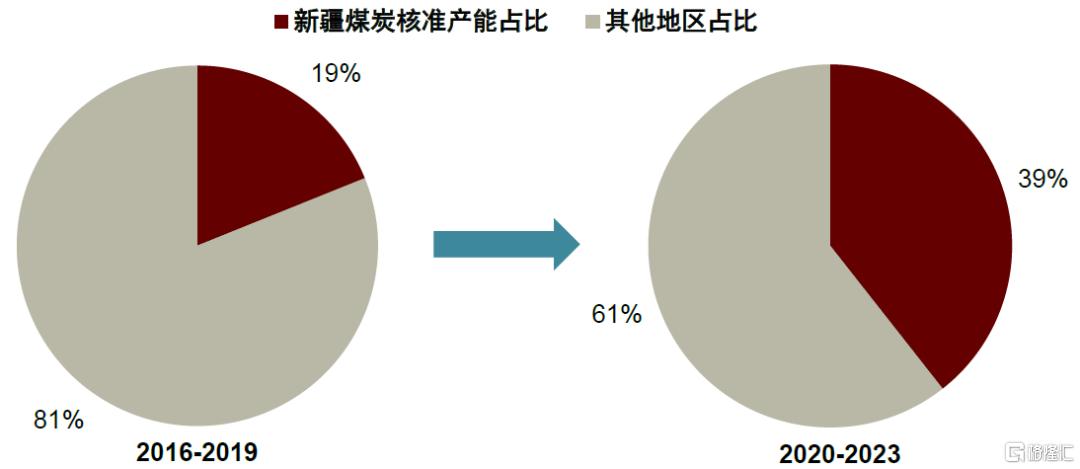

► 疆煤保供能力提升,剛性運輸成本支撐煤價。2024年1-10月新疆累計產量佔全國總產量的比重達到10.9%,較2023年的9.8%提升1.1ppt,較2019年的6.3%提升4.6ppt。往前看,我們預計新疆煤炭產量和外運量有望穩步增加,供給重要性繼續提升。煤炭項目核准情況變化也反映了疆煤供給增加的長期趨勢,2020-2023年新疆地區核准的煤炭項目合計產能規模佔同期全國核准項目所涉產能近四成,而2016-2019年這一比例僅不到兩成。隨着疆煤增加,我們預計其剛性運輸成本或為煤價底部提供支撐。我們大致測算疆煤發運至北方港的運輸成本在650元/噸左右(疆煤主要輻射臨近地區,但港口與坑口價格存在聯動,因此測算髮運至港口的成本也能提供一定參考意義),考慮到新疆煤炭坑口成本,我們預計港口現貨價格可能需750元/噸左右才能完全保證疆煤發運積極性。

圖表27:晉陝蒙新地區煤炭產量佔比穩步提升

資料來源:Wind,中金公司研究部

圖表28:從煤炭核准項目情況看,我們預期中長期更多的供給增量或來自新疆

資料來源:發改委,能源局,煤炭資源網,中金公司研究部

圖表29:新疆煤炭運輸成本測算

資料來源:Wind,中國鐵路95306網,公司公吿,中金公司研究部

進口結構性增長,成本支撐海外煤價

煤炭進口增幅收窄,高熱值動力煤、主焦煤進口增長或繼續受限

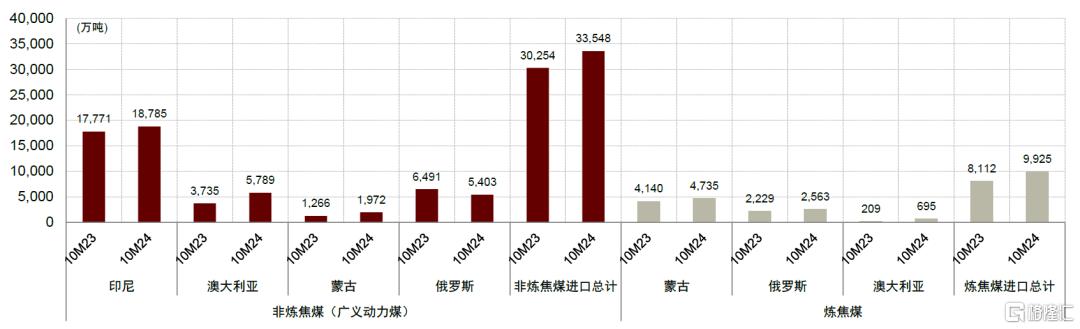

進口量保持雙位數增長,增量由澳大利亞和蒙古貢獻。2024年1-10月我國煤炭累計進口同比+13.5%至4.35億噸,自2023年初以來保持雙位數增長。從結構上看,印尼、澳大利亞、蒙古和俄羅斯是我國進口煤炭的主要來源國,合計進口量佔1-10月我國煤炭總進口量的92%。進口增量主要來自澳大利亞和蒙古。而由於成本、運輸等原因,進口俄羅斯煤炭減量。分品種看,1-10月非煉焦煤(即廣義動力煤)進口量同比+3,294萬噸或+11%,增量主要由澳大利亞貢獻;煉焦煤進口量同比+1,812萬噸或+22%,其中6成增量來自蒙古和澳大利亞。

進口總量仍有增長空間,但高熱值動力煤、優質主焦煤增量或有限。考慮到海外天然氣價格中樞保持相對高位,同時邊際成本也對海外煤價起到一定支撐,我們認為高熱值進口動力煤與國產煤可能維持價格倒掛狀態,約束動力煤進口結構的改善。由於澳洲煉焦煤供給恢復相對偏慢,我們預計短期內國內優質主焦煤進口增量可能也相對有限。

圖表30:煤炭進口來源地劃分

資料來源:煤炭資源網,中金公司研究部

圖表31:煤炭分品種進口主要來源地

資料來源:煤炭資源網,中金公司研究部

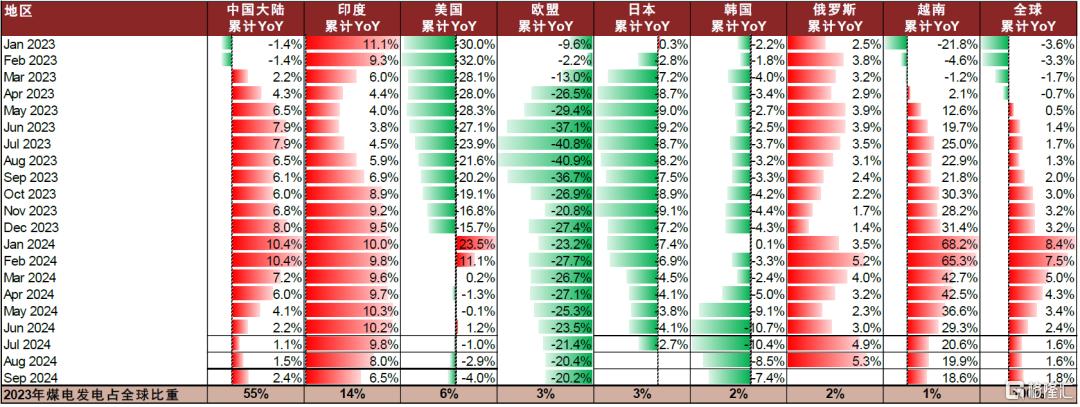

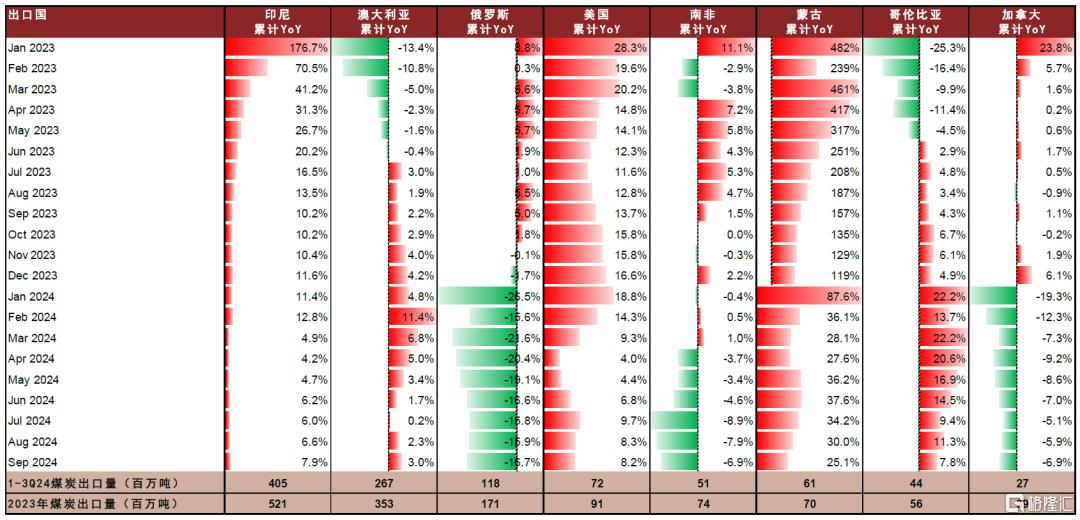

全球煤炭需求增長,供給存在擾動

全球煤電需求保持增長,運輸約束和地緣衝突擾動供給。需求角度看,全球動力煤消費仍有韌性,主要是中國、印度、越南等新興市場貢獻增長。Ember數據顯示2024年前三季度全球煤電發電量同比+1.8%。其中,中國煤電需求平穩增長;受需求拉動,印度煤電維持偏快增長,越南煤電需求在工業增長和極端天氣影響下也錄得比較明顯的增長。供給角度看,2024年前三季度印尼煤炭出口保持增長,但增速較去年回落;澳大利亞煤炭出口小幅增加;隨着5月下旬巴爾的摩港通航逐步恢復,美國煤炭出口提速;蒙古煤炭出口保持較快增長;而受地緣衝突和運力問題約束,俄羅斯煤炭出口受阻;鐵路運輸擾動也影響了南非、加拿大等地煤炭出口。

圖表32:2024年前三季度全球主要地區煤電發電增速

注:空白為數據不完全

資料來源:Ember,中金公司研究部

圖表33:2024年前三季度全球主要地區煤炭出口增速

注:圖中俄羅斯煤炭出口量及同比增速的統計口徑為海運煤出口,2023年俄羅斯煤炭總出口量約2.1億噸

資料來源:IHS McCloskey,Kpler,中國煤炭經濟網,中金公司研究部

海外天然氣價格較歷史高位回落,但仍處於相對偏高位置

天然氣短期維持偏高水平,支撐動力煤價格。海外動力煤與海外天然氣價格相關性較高,當前天然氣價格雖較2022年的極值高位回落,但整體仍處於歷史相對偏高的位置。在供給擾動相對多發、需求邊際改善下,今年以來歐洲天然氣、日本進口天然氣價格回升。往前看,我們認為海外天然氣供給仍受地緣不確定性擾動,短期內天然氣價格或繼續偏高波動,這有望對海外動力煤價格形成一定支撐。

圖表34:歐洲氣價回升,對當地煤價起到支撐

資料來源:IHS McCloskey,Investing.com,中金公司研究部

圖表35:亞太氣價回升,對區域內動力煤價格起到一定支撐

資料來源:IHS McCloskey,Wind,中金公司研究部

健康供需支撐煤價保持歷史相對偏高水平

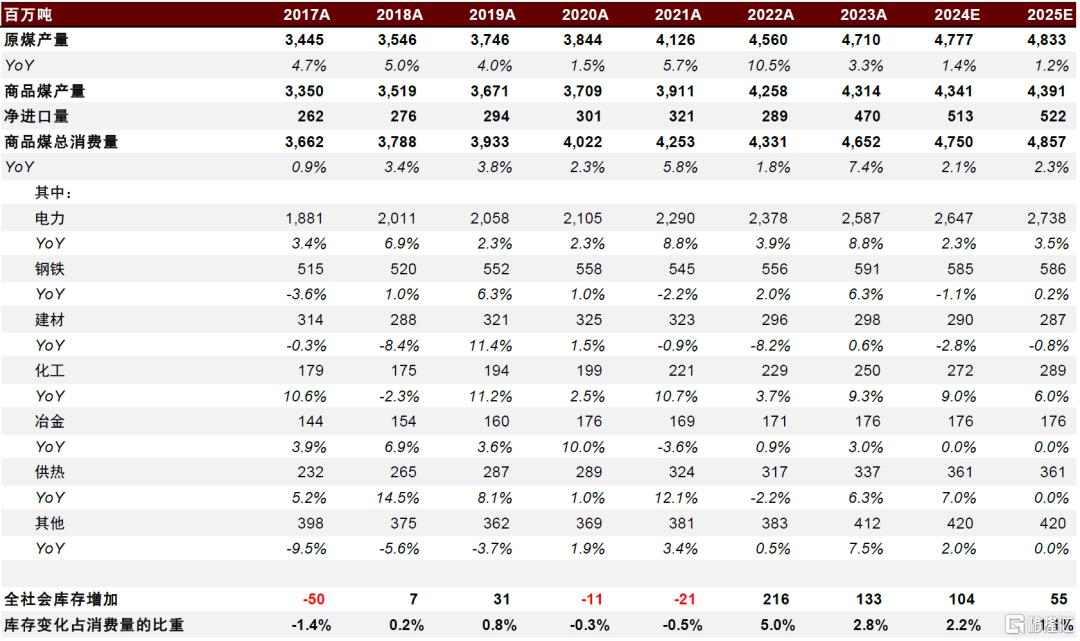

2025年煤炭供需有望保持平衡,煤價保持歷史相對高位。展望2025年,我們認為煤炭需求有望平穩增長。主要需求分項來看,我們假設:1)在電力需求高彈性下,且水電小幅邊際恢復,明年電煤需求或增加3.5%;2)非電用煤上,逆週期調節發力,鋼鐵、建材用煤需求有望逐步企穩,化工煤需求在產能投放下保持較快增長。

供給層面,我們認為主產區將繼續兼顧經濟增長和安全生產,其中假設山西供給繼續恢復但全年或仍不及2023年水平,此背景下明年全國原煤產量或增長1.2%。進口層面,我們預期進口總量或仍有增長,但高熱值動力煤、優質煉焦煤進口或仍有限。總體而言,我們預期煤炭供需總體平衡,煤價中樞可能小幅下移,但仍處於歷史相對偏高位置。

圖表36:煤炭供需平衡表

資料來源:煤炭資源網,Wind,中金公司研究部

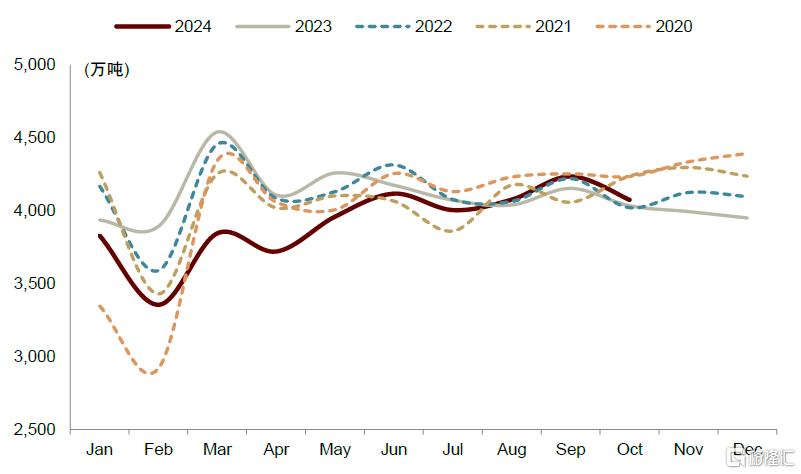

煉焦煤:現實偏弱,預期先行

短期來看,我們認為需求是決定煉焦煤價格的核心。在政策利好刺激下,煉焦煤需求預期在3Q24率先修復,帶動煤價反彈。但弱現實仍存,鐵水產量緩修復+山西恢復性增產下,煉焦煤價格動能不足,已跌回新冠疫情之前的水平。往前看,若需求修復得到進一步落實,我們認為煉焦煤供需偏緊+資源稀缺的特點將有助於煉焦煤價格反彈。

長期來看,我們認為優質煉焦煤供給偏緊將支撐煤價,一方面存量礦井資源衰竭、煤質下滑,我們判斷國內煉焦煤供給已基本達峯,供給彈性偏弱、總量存在進一步下滑風險,尤其在優質主焦煤上,國內呈現明顯結構化、區域化短缺問題;另一方面伴隨礦井開採深度延伸,開採難度、安全事故隱患升高,我們認為煤炭行業“不可能三角”或在煉焦煤領域表現得更為明顯,在安監趨嚴的背景下,煤企產量和成本難以兼顧,或導致企業“保成本→減產量”或“保產量→增成本”,兩者均直接或間接對煉焦煤價格形成支撐。

鋼鐵高質量發展對雙焦質量提出更高要求,優質煉焦煤具備稀缺性。在煉焦過程中,一般情況下主焦煤比重35%,肥煤比重15%,剩餘為配焦煤;據《中國稀缺煉焦煤資源分佈特徵》(鄧小利,2018),2018年口徑我國主焦煤、肥煤保有儲量佔比18%、8%,2023年煉焦原煤產量佔比23%、7%,從儲量及產量來看,我國主焦煤呈現結構性短缺問題。往前看,鋼鐵高質量發展對雙焦品質提出更高要求:一方面國內高爐大型化趨勢下,焦炭CSR指標(即熱強度)愈加重要,一般情況下,主焦煤配比與CSR存在正相關性,爐容提升推動主焦煤需求;另一方面高強鋼例如特鋼產品,對於硫分指標有較高門檻,低硫、高揮發分的焦煤有助於降低焦炭含硫量。

需求:現實偏弱,靜待需求回暖

需求延續偏弱趨勢。在需求預期悲觀背景下,今年以來黑色系價格整體面臨較大壓力,焦炭鋼鐵普遍安排檢修減產,但煉焦煤價格具備韌性,剪刀差下焦鋼利潤收縮,開工率進一步下滑,致使產業鏈陷入持續負反饋,進而對煉焦煤需求形成拖累。我們認為地產政策進一步鬆綁、專項債加快發行,或驅動需求逐步恢復,但恢復節奏需進一步觀察。

圖表37:全國煉焦精煤月度消費量

資料來源:煤炭資源網,中金公司研究部

圖表38:焦炭噸利潤處於虧損邊緣

資料來源:Wind,中金公司研究部

圖表39:噸鋼利潤回落,一定程度反映建築工程需求仍偏弱,製造業需求相對堅挺

資料來源:Mysteel,中金公司研究部

供給:優質主焦煤供給彈性不足,稀缺屬性凸顯

供給彈性不足情況難改。2023年山西貢獻全國~25%動力煤供應量,~47%煉焦精煤供應量。2023年山西全省生產煤炭13.78億噸,《2024年山西省煤炭穩產穩供工作方案的通知》提出2024年全省煤炭產量13億噸左右,該產量目標較2023年實際產量-7,800萬噸。2024年5月,為鞏固經濟增長,追趕全年產量目標,山西鼓勵部分礦井在保障安全前提下加快生產,1-10月山西原煤產量同比-7%(或-8,390萬噸),其中山西煉焦精煤產量同比-7%(或-1,440萬噸,佔全國減量73%);產量恢復進度上,8月以來山西煉焦煤產量恢復至接近2023年同期水平。展望2025年,考慮到安監趨嚴,我們認為穩產穩供是主基調,山西供給較目前水平再度大幅釋放的可能性相對有限,煉焦煤供給彈性不足的情況或仍難改變。

新核准項目多為動力煤,煉焦煤產能增加有限。從新增項目情況看,近三年國家核准煤炭項目多為動力煤;從上市公司情況來看,煉焦煤企業供給增量更多依賴集團資產注入,在建煉焦煤礦井數目較少。因此我們預計未來3-5年可見範圍內,市場難有大幅的新增供給釋放。

優質煉焦煤愈加稀缺,資源獲取成本增加致供給增量的門檻抬升。據《我國煉焦煤中長期供需預測研究》(李麗英,2019),截至2017年我國煉焦煤平均可採壽命26年,在產煤礦面臨枯竭問題,尤其是優質主焦煤接續難題亟待解決。此外我國煉焦精煤洗出率下滑,主要是隨着煤礦開採深度加深,灰分、硫分升高,入洗難度加大。在此背景下,國內煉焦煤資源的稀缺屬性不斷凸顯,礦權獲取成本明顯增加,資金進入門檻相應提升。

圖表40:全國煉焦精煤月度供應量

資料來源:煤炭資源網,中金公司研究部

進口增量主要來自蒙古國,但煤質熱強度受限,價格優勢也有所減弱。我國焦煤進口主要增量仍是蒙古國,在《走近蒙古國煤炭:北方高原的“黑金”律動》報吿中,我們判斷產運條件改善下未來三年蒙煤供給仍有增長空間,預計年增量或在1,000萬噸以上。而澳大利亞、俄羅斯本土擴產空間有限,預計增量相對平穩。不過,從結構上看,蒙煤質量雖處於中上水平,灰分、硫分等指標均較好,但熱強度(CSR)指標略有不足,在大型高爐作業中受限,難以對等替代國內優質主焦煤。因此,我們預計國內或仍面臨優質煉焦煤結構性短缺問題。此外,考慮到蒙古優質焦煤價格已基本與國產主焦煤價格相當,價格優勢減弱,我們預計蒙煤增量或將受到更多國內煤價波動的影響。

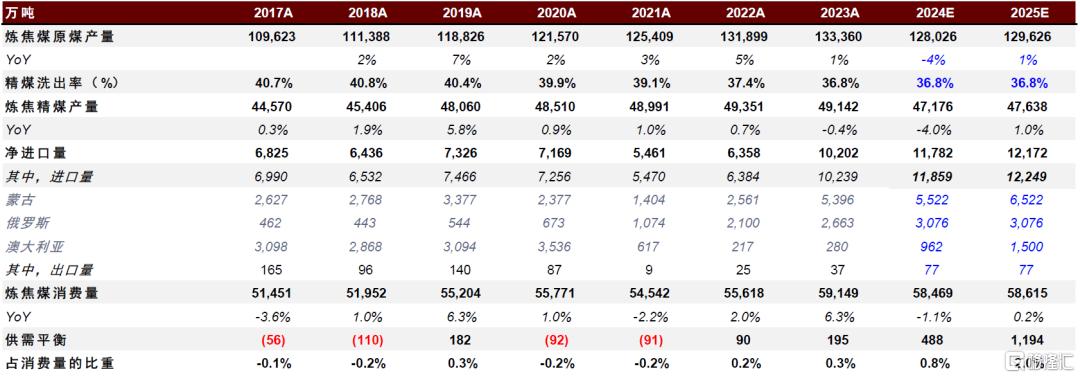

圖表41:煉焦煤供需平衡表

資料來源:海關總署,煤炭資源網,中金公司研究部

本文摘自中金公司2024年11月30日已經發布的《煤炭2025年展望:可攻可守,擇時而動》,分析師:

陳 彥 CFA 分析員 SAC 執證編號:S0080515060002 SFC CE Ref:ALZ159

徐贇妍 分析員 SAC 執證編號:S0080524070009