美股盤後,特斯拉公佈三季報,業績超預期,並預計今年的交付量將略有增加。

財報發佈後,特斯拉股價盤後飆升12%,增加了約800億美元的市值。該股在週三交易時段下跌 2%。

毛利率超預期

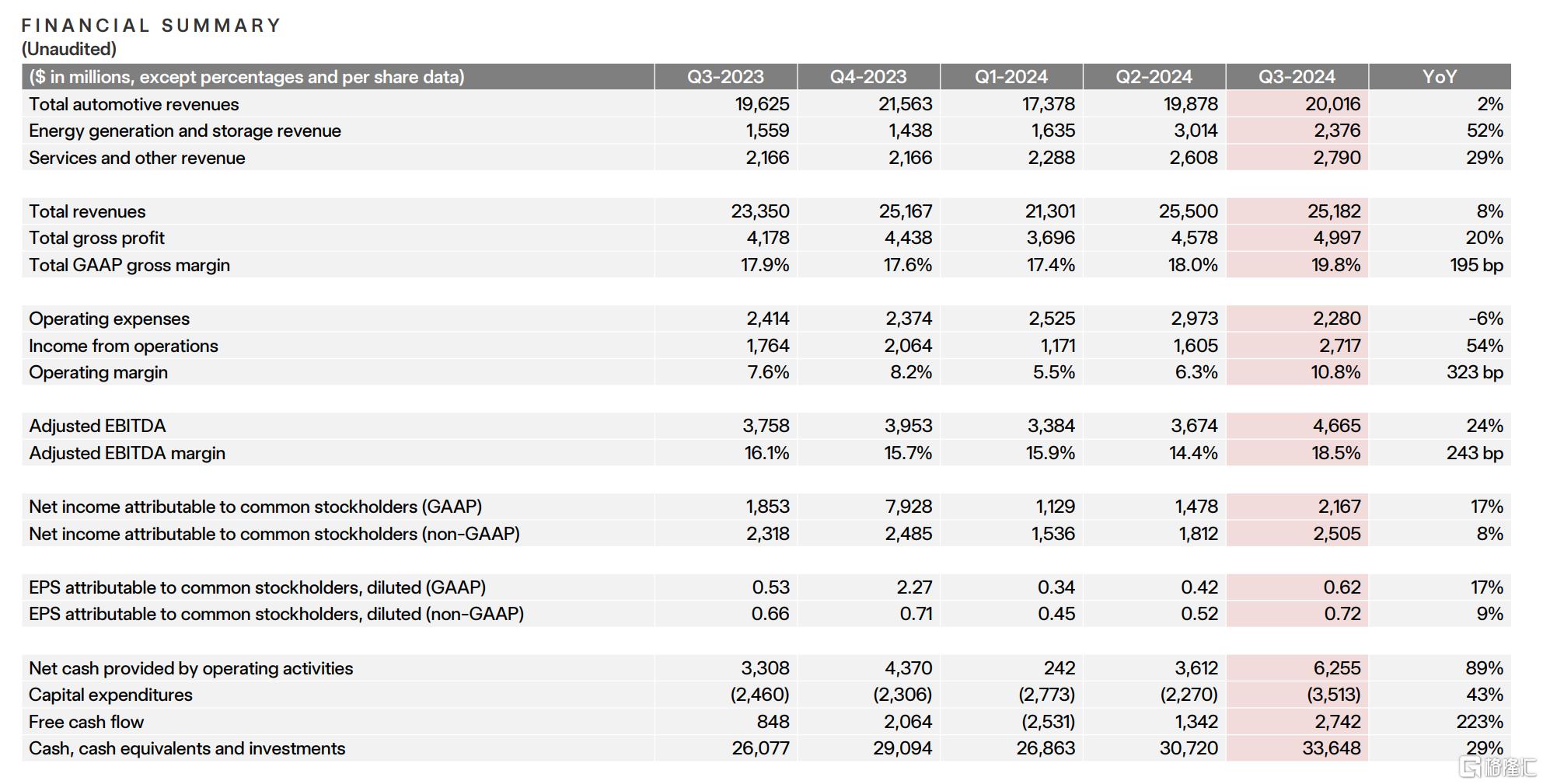

三季度,特斯拉調整後EPS為0.72美元,明顯高於分析師預期的0.60美元,而該指標此前連續四個季度不及預期。

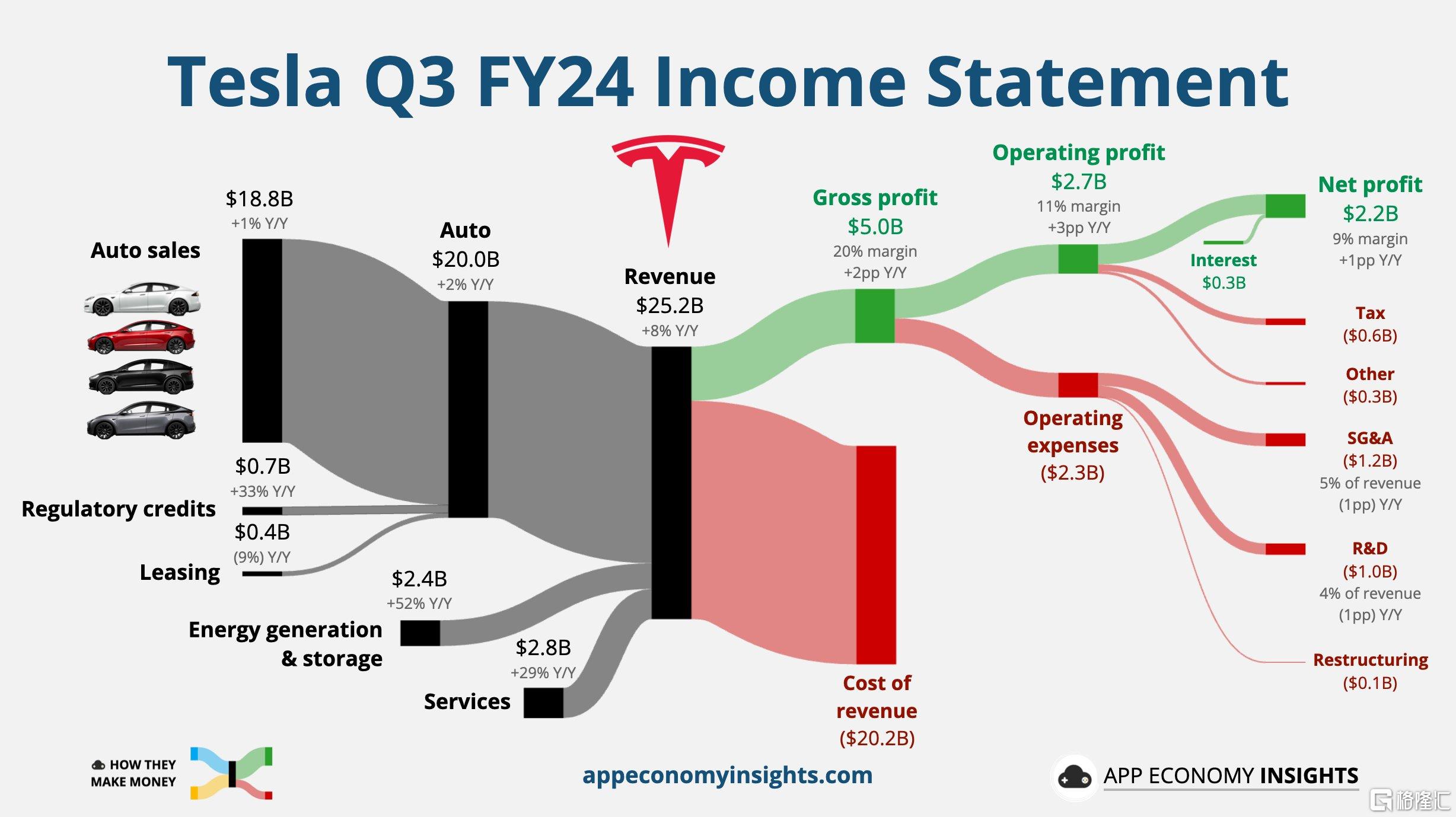

營收251.8億美元,同比增長8%,略低於市場預期的253.7億美元;淨利潤約為21.7億美元,同比增長17%。

毛利潤率19.8%,高於分析師預期16.8%。

自由現金流27.4億美元,高於分析師預期16.1億美元。

分業務來看,特斯拉汽車業務的營收為200.16億美元,同比增長2%。

值得注意的是,汽車毛利率為17.1%,高於上一季度的14.6%。

能源發電和儲能收入為23.76億美元,同比大升52%。

特斯拉稱,儘管儲能電池組Megapack的產量下降,儲能業務三季度的毛利率達到30.5%,創該業務單季毛利率最高紀錄,環比提升596個基點。

服務和其他收入為27.9億美元,同比上升29%。

特斯拉利潤大增主要得益於汽車交付量增長和出售政府的碳信用額。通過向其他汽車製造商出售碳信用額度,特斯拉三季度獲得了7.39億美元的純利潤。

此外,Cybertruck歷史上首次實現毛利潤率為正。特斯拉CEO馬斯克稱,Cybercab將於2026年量產,目標是年產200萬輛。

明年汽車銷量將增長20%-30%

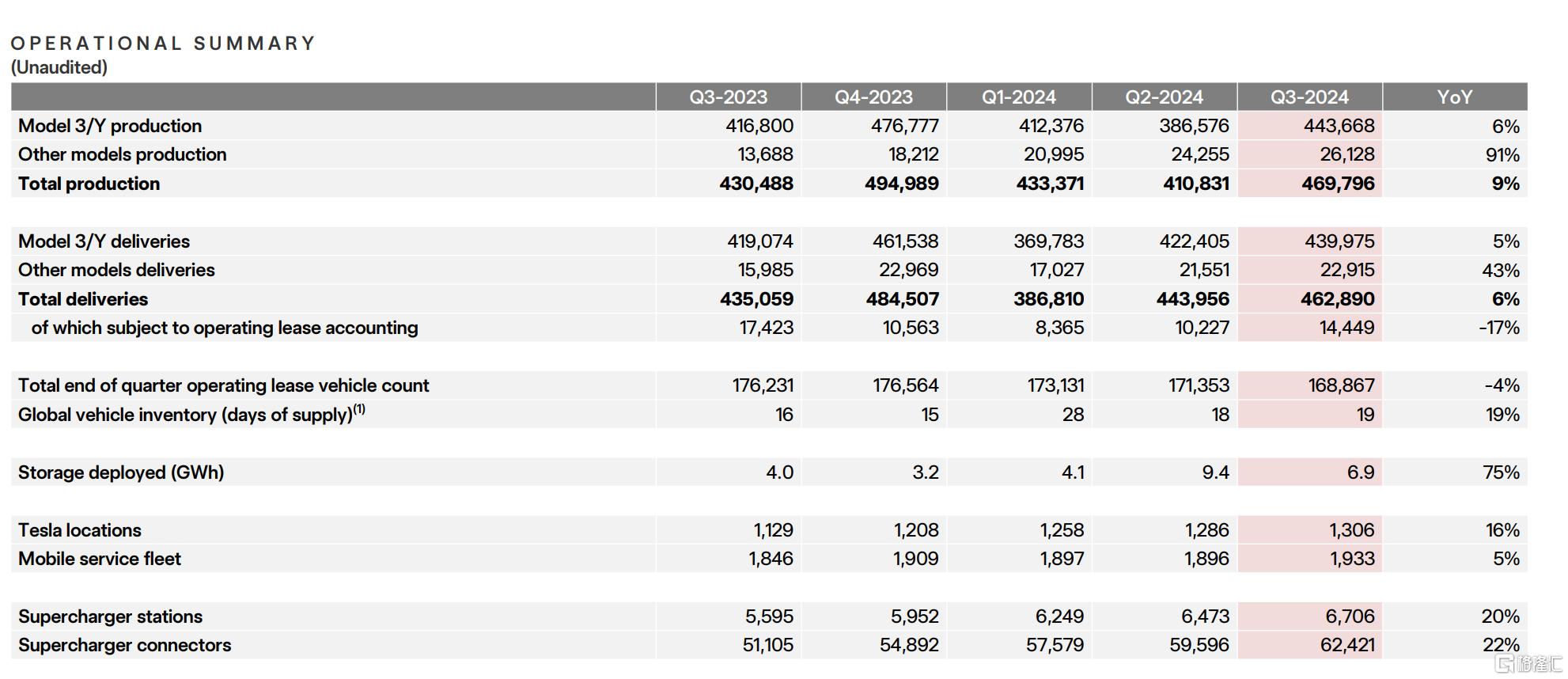

繼三季度交付量強勁之後,特斯拉預計,四季度交付量也將強勁增長,全年交付量將增加。

特斯拉表示:“儘管宏觀經濟形勢持續嚴峻,但我們預計2024年汽車交付量將實現小幅增長。”

展望明年銷量,馬斯克預計將繼續增長,並對交付量進行了“粗略估計”。

他預計,明年汽車銷量將增長20%-30%,這得益於自動駕駛技術的改進和更實惠車型的推出。

特斯拉表示,儘管需求不確定且競爭對手削減了對電動汽車的投資,但公司仍專注於擴大其汽車陣容、削減成本並對人工智能項目和生產能力進行關鍵投資。

特斯拉稱: “我們仍在為推出新車做準備,包括更實惠的車型,我們將在2025年上半年開始推出這些車型。”

此前,特斯拉汽車展示出RoboCab、RoboVan兩款自動駕駛汽車。

馬斯克表示,特斯拉預計明年將在德克薩斯州和加利福尼亞州向公眾推出自動駕駛叫車服務。“實際上,明年也可能擴展到其他一些州”。

此外,據透露,特斯拉得州超級工廠提前實現部署2.9萬套H100,預計到10月底將部署5萬套H100。

對於三季報,Investing的高級分析師Thomas Monteiro表示:“全面改善的數據表明,特斯拉可能終於找到了定價與生產成本之間的最佳平衡點,而這自去年以來一直是影響股價表現的主要問題。這份報吿也降低了推出更便宜車型的緊迫性。”

晨星分析師Seth Goldstein認為,特斯拉受益於更高的銷量和更穩定的價格。“價格正在穩定,單位成本正在下降”。