港股中期財報季剛剛結束,作為一個長期關注港股醫療健康領域的投資者,筆者一直跟蹤的四環醫藥也於上週發佈了中期財報並舉辦業績發佈會。

從整個發展的商業模式上來看,上半年,四環依舊積極落實“醫美+創新藥”的雙輪驅動戰略,實現營收約9.5億元。不妨進一步拆解財報,來談談我對四環本次中期業績的理解及其中的亮點。

1、醫美轉型兑現落地,醫美業務收入大增66.4%,佔總收入比例上升至34%

財報顯示,上半年,四環醫美業務呈高速增長態勢,取得收入約3.23億元,同比上升66.4%,佔總收入比例大幅上升15.6個百分比,達34.0%,初步實現了四環向醫美進行轉型發展的戰略目標。

筆者認為,公司醫美業務高增長背後的核心動力,在於醫美產品、銷售策略和運營管理三者之間的高效協同。

其一,豐富且具備競爭力的醫美產品。

四環通過“自研+BD”的模式已經打造出60餘款產品,廣泛覆蓋填充、塑形、支撐、光電設備及皮膚管理類等輕醫美的基礎類別,包括自研的童顏針、少女針等20餘款械三類產品以及20餘款械二類產品,以及通過BD引入的在售的肉毒毒素樂提葆,玻尿酸鉑安潤和雙波射頻微針Sylfirm X,和水光系列產品Cellbooster、動物膠原蛋白及PHA微球再生醫學材料等在研或在進行上市註冊申報的產品。

以四環獨家代理的雙波射頻微針Sylfirm X為例,該產品是全球首個由美國FDA和我國NMPA雙獲批、同時擁有脈衝波和連續波兩種脈衝類型的射頻微針,足以體現出公司在醫美管線佈局上的創新力和競爭力,為醫美板塊的業績增長提供了堅實基礎。

其二,積極落實3.0營銷策略,實現銷售的持續放量。

上半年,四環加強與國內頭部醫院和區域龍頭機構合作,並在尚未覆蓋的區域增加代理商,實現了對中國34個省份、超過360個城市的全面覆蓋。此外,公司還與65家醫美連鎖集團和67家區域核心單體大機構簽訂了年度合作協議,使得重點核心醫院的覆蓋數量從去年的680家增加至900家,醫療機構的累計覆蓋數量也從去年的4700家增加到超5900家。

基於此,公司的肉毒毒素樂提葆、玻尿酸鉑安潤、黑曜雙波射頻微針及再生童顏水凝嘉樂妍所形成的產品矩陣,已經在市場上形成了明顯的競爭優勢,並獲得客户的廣泛認可。

其三,精細化運營,強化品牌影響力。

在市場端,四環積極開展“樂Young Club女神季”、“樂Young Club菁英薈”等四大系列活動,成功深入超過20個城市,與200多家機構和400多名醫生建立了緊密聯繫。這些活動不僅加速了醫美產品在C端市場的覆蓋和滲透,也有效提升了品牌的市場認知度。

在醫學端,四環通過贊助學術會議和舉辦培訓,提升樂提葆和鉑安潤的學術影響力;加強與學術機構合作,推動肉毒毒素和玻尿酸在合規和創新領域的應用;與四川大學和同濟大學合作,成為醫療美容不良反應救治中心的首批單位;積極參與行業會議,贊助培訓,覆蓋8000名醫生;開展多元化培訓,覆蓋3000名注射和皮膚科醫生;與專家合作,更新培訓材料,確保培訓內容符合醫美行業趨勢。

2、創新管線陸續獲批上市,製藥業務“騰籠換鳥”成效顯著

聚焦到醫藥業務上,由於四環持續向創新藥進行轉型升級,不斷加大研發投入,導致短期內公司處於虧損階段。但隨着現如今四環多款重磅產品陸續獲批上市或即將完成臨牀試驗,因此可以看到公司的研發費用自去年開始逐步減少,虧損情況也得到大幅改善。

上半年期內虧損約為6795.8萬元,同比大幅收窄42.8%。擁有人應占虧損約為3342.4萬元,同比減少32.7%。

首先,公司持續推進創新藥的臨牀和商業化進展。上半年創新藥及其他藥品分部實現收入約0.30億元,同比上升85.0%,主要得益於軒竹生物自研的一類新藥安奈拉唑鈉於去年下半年獲批上市並開始產生收入。

而惠升生物目前也已有13款藥物的上市申請成功獲批,其中包括國產第二個獲批的SGLT-2抑制劑1類創新藥脯氨酸加格列淨片(惠優靜®),以及均為國產首個獲批上市的生物類似藥——德谷門冬雙胰島素注射液(惠優加®)和德谷胰島素注射液(惠優達®)。

多款產品的陸續獲批上市,使公司的研發開支得到有效控制,同比下降33.5%,達1.96億元。

與此同時,隨着新產品的陸續上市,四環也在積極推進產品的商業化。例如,惠升生物的門冬胰島素系列3款產品在全國藥品集中採購中以A類價格中標,甲鈷胺片和維格列汀片也在省聯盟集採中中標。同時,為了進一步推進新獲批產品的商業化落地,其還迅速擴展銷售網絡,目前已覆蓋全國除港澳台以外的31個省市和2200多家醫院。

可以預期,隨着創新藥業務的持續發展和新產品的商業化推進,四環的創新藥業務也即將迎來商業價值的密集兑現期,為公司的長期發展注入新的活力。

其次,公司仿製藥業務受到集採以及部分產品2023年新納入重點監控目錄的雙重影響,整體平均價格和銷量期內均出現下降,實現收入約5.97億元,同比下降約29.4%,盈利約1.66億元,同比下降約53.4%。

值得注意的是,仿製藥業務收入佔總收入比例也由原先的80.1%下降了17.2個百分比,達62.9%。這不僅體現出四環在業務結構上的優化,也反映出其從仿製藥向醫美和創新藥領域的轉型戰略已經取得實質性的進展。

3、現金充裕加持續分紅,保障長期穩定發展

最後,長期發展來看,四環擁有充沛的現金儲備,能夠為公司後續醫美產品及創新藥產品的持續創新研發提供堅實保障。截至2024年6月30日,四環的現金及現金等價物加上理財產品、已抵押存款及定期存款共計49.7億元。

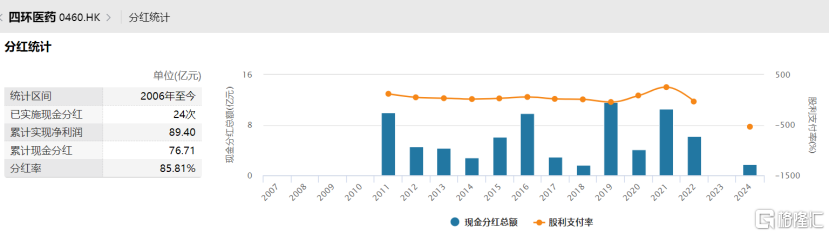

此外,四環還將於2024年10月10日派發中期股息每股0.019元。拉長時間線可以看到,wind數據顯示,公司自2006年至今,已經累計分紅24次,累計現金分紅總額近80億元,平均股利支付率高達85.81%。連續多年的分紅策略,既體現出公司對股東利益的重視,也彰顯了其在資本市場中的獨特價值和投資吸引力。

從上半年四環業務層面的積極變化中不難得出結論,隨着醫美業務的快速增長,以及創新藥產品的逐步商業化銷售,四環是能夠實現自我造血不斷增長的公司。

資本市場的反映進一步驗證了這一點。8月30日四環發佈中期財報後,股價當日收升1.89%,可見投資者們對於公司中期業績的認可。

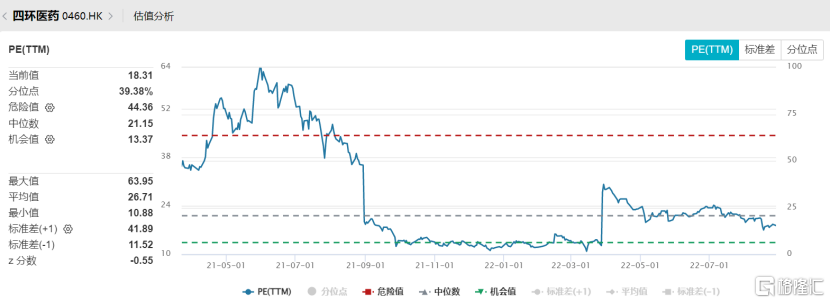

然而當前四環的估值依舊在低位徘徊,我們有理由相信,隨着公司的高成長能力不斷得到驗證,估值也有望得到相應提升。