港股歷來以業績為馬是瞻,但筆者一直認為這一點應該對創新藥公司更寬容一些,實際上業績數據反映的更多的是過去的成績,而真正決定其未來價值的是其管線價值與兑現潛力。

之前在年度業績的時候,康哲藥業(00867.HK)股價一度遭遇震盪,這也是因為其三款產品(黛力新、波依定、優思弗)進入國家帶量採購(國採),對2023年業績產生一定負面影響。眾所周知,所有藥企大品種一旦集採,其業績必然受到衝擊。

那麼,國採對於康哲而言,是使其一蹶不振的衝擊,還是短期陣痛?又來到新的財報季,這份新鮮出爐的財報又會帶給公司價值評估哪些變動呢?

從此次財報次日後的市場表現來看,或許已經揭曉了答案。

8月16日,康哲藥業大升9%。

(來源:富途行情)

1、以創新為驅動,步入新成長窗口期

從財報數據來看,上半年康哲藥業實現營收36.11億元人民幣,同比下降21.7%,環比增長6.1%;實現淨利潤9.03億元,同比下降52.8%,環比大幅增長92.8%。

不難看到,康哲藥業整體營業額和期間利潤環比去年下半年都實現了穩步提升。財報指出,這標誌着國採對公司的負面影響已基本消化,康哲藥業進入到以非國採獨家產品和創新產品驅動業績增長的“新產品時代”。

那麼,該怎麼理解公司的這一表述?

不可否認,過去的1個財報期,國採是影響康哲藥業業績表現甚至市場表現的核心因素。

如2022年11月納入國採的黛力新對2023年的業績帶來了影響,而2023年7月納入國採的優思弗、波依定,對2023年下半年的以及2024年上半年業績也都有不同程度的影響。

不過隨着市場Price in了這一預期,當下來看康哲藥業在國採影響下的業績風險其實已經逐步出清,此時市場更應該關注其未來新產品組合的潛力了。

而從此次上半年銷售數據來看,公司全按藥品銷售收入計算營收42.88億元,同比下降22.6%,環比增長8.9%;其中,非國採獨家產品及創新產品合計銷售收入為24.05億元,佔全按藥品銷售收入計算營業額的56.1%。這一顯著比例,反映出公司的產品結構正變得更加健康,逐步由競爭格局更優的創新藥和獨家藥佔據主導。

六年多來,康哲藥業來通過高效的創新佈局不斷構建更健康產品結構,不斷增強自身的市場適應性和抗風險能力,這也為其未來的持續增長奠定了堅實基礎,而這一點則集中反映在公司的管線佈局中。

那麼,公司的管線中有哪些值得關注的亮點呢?

康哲藥業目前擁有五款已上市的創新藥物,涵蓋六項不同的適應症。其中,四款藥物已經成功被納入國家醫保目錄,這不僅標誌着它們臨牀價值受到的認可,也預示後續對業績貢獻的巨大潛力。

此外,公司今年至今還迎來了兩項重要的上市裏程碑。萊芙蘭(亞甲藍腸溶緩釋片)於今年6月獲批上市,美泰彤(甲氨蝶呤注射液)增加成人活動性類風濕關節炎適應症於7月獲批上市。

這些藥物的市場潛力不僅源於其針對的適應症領域,而且與當前未滿足的臨牀需求緊密相關。隨着這些創新藥物的商業化推進和醫保目錄的納入,康哲藥業預計將在相關治療領域佔據有利地位,在為患者提供更優、更便利的治療選擇的同時,也將持續增厚其業績。

而除了新藥的獲批上市,還能夠看到康哲藥業其他新藥管線的臨牀開發也在有序推進當中,包含合作開發及自主研究項目。

其中,蘆可替尼乳膏的臨牀開發進展關注度最高。蘆可替尼乳膏是美國FDA以及歐洲EMA批准的首個也是唯一一個局部JAK抑制劑白癜風複色產品。據悉,中國白癜風患者約1,400萬,東南亞11國白癜風患者約650萬,暫時未有獲批用於白癜風的處方藥,存在巨大未被滿足的治療需求。

根據業績公吿,蘆可替尼乳膏的白癜風適應症已完成關鍵真實世界研究,正在推進中國大陸註冊上市申請工作。四月,磷酸蘆可替尼乳膏獲得澳門政府藥物監督管理局(ISAF)批准新藥上市申請,用於治療12歲及以上青少年和成人患者伴面部受累的非節段型白癜風。

另外,公司的創新管線也在不斷擴充。如今年3月康哲藥業還與Incyte再度達成合作,獲得選擇性小分子口服JAK1抑制劑povorcitinib在中國大陸、香港、澳門、台灣地區及東南亞11國等國家/地區的研究、開發、註冊及商業化產品的獨家許可權利,進一步豐富公司在白癜風和其他免疫介導皮膚病治療領域的產品組合。

此外,公司合計約10個項目即將開展/正在推進以註冊性隨機對照試驗(RCT)為主的臨牀試驗。同時,還有10餘項自主研究項目,其中三款創新藥已進入臨牀開發階段。

可以説,豐富且差異化的創新儲備讓康哲能夠不斷有節奏地推出創新產品,創造可持續的業績增長動能。而這背後,顯然也離不開其構建的強大創新研發實力。

一方面,公司構建了獨具競爭力的創新研發模式。

通過“合作研發+自主研發”相結合,康哲能夠與全球創新力量展開合作,不斷引進和開發具有全球首創(FIC)或同類最佳(BIC)潛力的創新產品。

這種模式的優勢在於,康哲藥業能夠快速響應市場需求,同時保持研發的活力和動能。公司具備以較低的成本和風險,快速獲得高質量的創新藥物,並加速其從科研成果到商業應用的轉化的能力。

另一方面,公司持續保持高強度的研發投入。

通過不斷投入創新與研發,加強自身的技術實力和產品競爭力,這也為康哲的發展提供了強大的驅動力。

以今年上半年來看,其研發開支總額同比增加160.4%,達到6.22億元,研發開支總額佔營業額比率為17.2%,較去年同期的5.2%增加12.0個百分點。

(來源:公司資料)

從康哲藥業的介紹來看,其定位是一家鏈接醫藥創新與商業化,把控產品全生命週期管理的開放式平台型企業。可見,公司專注的也是醫藥產業鏈中最核心、最高附加值的創新研發和商業化能力建設,這使其能夠實現從早期研究到最終商業化的無縫對接。

而根據今年3月康哲藥業公佈的的“CMS新產品相關股份激勵計劃”,該計劃設定了明確的目標:2020-2024年完成10個新產品上市,以及2025-2027年完成12個新產品上市。這意味着,在未來幾年內其還將繼續推動更多新產品獲批上市,兑現價值增長。

值得一提的是,從當前政策層面來看,此前7月5日,國務院常務會議審議通過《全鏈條支持創新藥發展實施方案》,7月上海政府發佈《關於支持生物醫藥產業全鏈條創新發展的若干意見》。不難看到,不論是國家層面還是地方層面都對創新藥行業實行了一系列鼓勵措施,這對創新藥企而言也將構成直接利好,不僅迎來了更積極的發展環境,同時在研發和商業化成本上也有望降低,研發速度也有望加快。

對於康哲藥業而言,在天時地利之下,其創新產品佈局潛力也將迎來加速釋放的新階段。

2、如何看待康哲藥業的核心競爭力?

首先,是商業化能力。

作為一家以CSO業務起家的企業,康哲藥業有着天然的商業化基因和敏鋭的市場洞察力,公司通過持續強化與整合“開放式商業化平台”,已經建立了心腦血管/消化、皮膚、眼科三大獨立運營業務的深入發展,並在相關領域實現了有效擴張。

與此同時,康哲藥業積累了豐富的市場推廣和銷售經驗,建立了一支執行力強、素質高的專業的專科推廣團隊,並擁有廣泛的渠道和資源覆蓋,這為其創新產品的快速市場準入和品牌塑造提供了堅實的基礎。

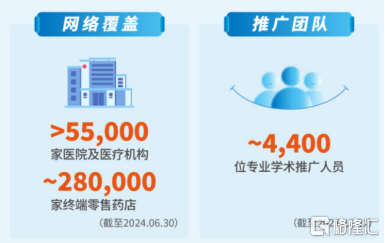

財報數據顯示,截至2024年6月底,康哲藥業推廣網絡覆蓋中國超5.5萬家醫院及醫療機構、約28萬家終端零售藥店。

(來源:公司資料)

可見,公司的商業化能力不僅體現在網絡覆蓋面廣,而且具有高執行力和可持續性,這為公司帶來了顯著的競爭優勢。

透過持續構建的商業化能力,這也讓公司在在識別和獲取具有臨牀價值和商業化潛力的新藥方面具有的天然優勢。

從康哲的藥品佈局和商業化成果來看,例如創新管線蘆可替尼乳膏的佈局,以及多款在售產品的良好歷史銷售記錄,公司能夠準確識別和預測醫藥市場的需求和趨勢;並通過持續的競爭格局研究,制定與調整學術推廣與銷售策略,高效推動創新產品商業和臨牀價值轉化。

其次,運營效能。

從過去的業績不難發現,康哲藥業展現出了強大的造血能力,通過穩健的現金流管理,確保了企業的持續運營和發展。

最新數據顯示,截至今年6月底,公司銀行結餘及現金達39.14億元,可隨時變現的銀行承兑匯票為1.58億元,這為公司的日常運營和長期發展提供了充足的資金保障。

隨着國採影響逐步釋放,康哲的運營能力將推動可持續的利潤增長,形成良性循環,持續推動更多研發創新,不斷增強核心競爭力。

同時,在這一過程中,康哲藥業還展現出了良好的成本控制能力。

對於眼下藥企遭遇資本寒冬疊加競爭加劇雙重壓力的大環境,康哲的這一能力讓其有了更多的騰挪空間和更好的抗風險能力,繼續保持穩健的經營姿態。

再次是國際化能力。

國際化能力是康哲藥業不可忽視的競爭力。公司不僅在國內市場取得了顯著成績,目前還積極拓展東南亞市場,通過加速完善東南亞業務平台,將創新品種資源推向全球,也為公司帶來了新的增長機會。

康哲藥業的國際化能力通過其在東南亞的佈局得到了充分的體現。

在全球經濟增長放緩的背景下,東南亞等新興市場憑藉人口紅利和消費潛力逐漸成為全球醫藥市場的重要增長點。康哲藥業憑藉其敏鋭的市場洞察力和成熟的商業化能力,成功把握了這一機遇。

公司在東南亞市場已經建立了堅實的業務基礎,旗下東南亞業務公司“康聯達健康”,作為以“研產銷”為一體的開放式平台,已建立以新加坡為總部,覆蓋菲律賓、馬來西亞、泰國、印尼、越南等地的運營網絡,公司擁有十餘款創新差異化創新儲備品種,覆蓋腫瘤、中樞神經、自免、皮膚科、眼科等疾病領域。目前正在加速推進創新儲備產品在東南亞各國的上市申請和註冊相關工作。

另外,康哲藥業與合作伙伴共同投資的Pharma Gend公司目前也正在推進新加坡生產工廠的相關工作,加速推進CDMO業務進程。

可以看到,康哲正積極將中國市場的成功經驗嫁接到東南亞市場,進而再向全球其他地區佈局,在這一路徑下,這也有望其不斷打開更大的增量發展空間。

而隨着公司在商業化和國際合作方面的不斷深入,康哲藥業的創新能力和臨牀轉化能力也將得到進一步的驗證和提升。

3、結語

站在當下來看,醫藥行業特別是港股創新藥板塊的機會正逐步受到市場機構的認可。

近期多家公募基金表示,政策利好催化和融資環境轉好,正使得創新藥行業投資價值不斷凸顯,有望迎來佈局機遇。

對此,富國基金同時提到,降息預期下,港股醫藥有望率先演繹升勢。其認為相比A股醫藥公司,港股醫藥的“創新”含量更高、彈性更大,從歷史上可以看出,恒生醫療保健指數與美國聯邦基準利率呈負相關關係。自2019年美聯儲進入降息週期開始,恒生醫療保健指數經歷了一波快速上升,從3248.54點升到8158.55點,升幅超過1.5倍。

可見,行業基本面向好疊加政策支持以及美聯儲降息預期催化等一系列利好加持下,對於那些具備優質經營能力,兑現成長預期的創新藥企而言,後續將有望受到市場的更多關注。

就康哲藥業來看,從最初的進口原研藥代理,到控制原研或獨家成熟產品,再到實現全面創新轉型,如今其已經迎來一個全新的時刻,此次財報進一步向市場釋放了信心,相信公司在資本市場的價值有望重新得到審視。