隨着美聯儲降息窗口的日益臨近,醫藥等高度利率敏感型行業正迎來一輪積極的市場展望。

眾多權威機構紛紛發聲,指出醫藥類股票,因其對利率變動的敏鋭反應,極有可能在降息預期的催化下脱穎而出,成為資本市場的寵兒。而其中,眾多兼具性價比與卓越潛質的個股正悄然孕育着豐富的投資機會,靜待投資者的發掘。

近日,中國最大院外醫藥產業數字化綜合服務平台——藥師幫發佈2024上半年業績數據, 公司營收繼續保持兩位數增長態勢,淨利潤首次轉正,經調整淨利潤同比增長30.3%至9141.1萬元人民幣(單位下同)。

那麼,在醫藥數字化企業普遍處於探索與投入並重的"燒錢"階段時,藥師幫為何能獨樹一幟,迅速實現盈利並維持增長的可持續性的?後續發展又該如何來看?

淨利潤轉正上岸,業績跑贏市場預期

從結果上來看,根據公司最新披露的半年報數據就可窺見,在保持收入及利潤增長的同時,公司經營效率也在顯著改善。

2024上半年,在外部依舊存在諸多不確定的環境中,公司盈利能力仍穩步提升,淨利潤轉正達1335萬元,去年同期則錄得虧損31.77億元,今年上半年實現了大幅扭虧為盈;經調淨利潤初具規模達9141.1萬元,同比增長30.3%,運營效率持續改善,資本結構健康,資產質量良好,成績單表現優異。

收入端上來看,公司收入增長迅猛。2024上半年公司總收入88.14億元,同比增長10.6%,增速大幅跑贏行業平均水平。

支出端上來看,公司研發投入持續增加,三費持續下降。一方面,公司在2024上半年研發費 約4570萬,同比增加14.5%;另一方面,公司在銷售費用率,管理費用率以及財務費用率均有所控制。

盈利端上來看,公司降本增效顯著,盈利能力穩步提升。根據公司公吿顯示,2024上半年淨利潤由大幅虧損到首次轉正,經調淨利潤初具規模達9141.1萬元,盈利能力持續釋放。

從運營效率上來看,在智慧供應鏈管理體系下,公司整體經營效率逐步提升。

據公吿顯示,公司能夠保證平均約3小時處理訂單並完成發出,遠優於同業水平。2024上半年公司庫存週轉天數保持在31.0天左右,應付款天數為60.6天,應收賬款週轉天數約0.6 天,現金循環週期約-28.9 天。公司實現了高效的現金管理,為平台帶來了大量的沉澱現金,補充了公司流動性,為快速擴大整體業務規模提供了保障。

值得注意的是,公司用户規模及用户黏性也在持續提升,保持行業領先地位。財報顯示,2024上半年藥師幫累計註冊買家數超過741,000家,其中藥店約426,000家,基層醫療機構約 310,000家,足見公司在醫藥產業鏈上下游的廣泛佈局和深度滲透,為其業務的增長奠定了堅實的基礎。

從用户角度來看,2024上半年公司月均活躍買家數達 425,000家,同比增長20.4%,月均付費買家數達396,000 家,同比增長19.6%;付費率超過了93%,每個付費買家月均訂單數則維持在去年高位水平即28單附近。

依託數字化能力,公司管理效率亦獲得改善。與去年同期相比,公司業務拓展團隊的人效進一步提升,每名成員平均可管理約150家藥店,較去年同期上升超過14家;2024年上半年每名業務拓展團隊成員可帶來約人民幣820萬元的GMV,同比增長6.4%。

整體來看,公司的財務狀況良好,資產質量優,相較於同業而言資產負債率較低,現金流充裕(截止2024年6月30日止公司現金及現金等價物為14.05億元),能夠在寒冬時走的更遠,在春天到來時發展的更加穩健。

後續如何來看?

再來回答第二個問題,當藥師幫淨利潤成功轉正後,後續發展應當怎麼看。筆者認為,可以從行業變動、公司發展戰略以及估值三個維度來進行探討。

首先,從行業發展上來看,隨着各地網上購藥刷醫保放開、門診統籌藥店增多,線上線下價格治理的開展與實施,醫藥行業正在迎來加速洗牌的時代,醫藥流通領域也在隨之變革。

以醫保比價為例,政策引導零售渠道合理定價,並實時對比線下藥店間價格、線上藥店間價格、線上線下價格、院內外價格,市場透明度進一步提升,這也推動零售藥店必須尋求優質供應鏈,以獲得相對更充分的定價和選品空間。面對政策新常態,藥師幫充分發揮其渠道與價格優勢,不斷拓展上游商家數量、豐富供給品類,為下游藥店提供更為廣闊的採購選擇,助其更大限度地降低採購成本,以實現藥師幫對終端覆蓋的進一步擴張。

在不斷提升服務競爭力的同時,藥師幫在報吿期內還重點拓展獨家戰略合作品牌及自有品牌"樂藥師"產品業務,這兩項細分業務產品GMV達2.24億元,同比增長94%。其中,"樂藥師"已上架170個品種,服務超30萬採購客户,GMV及基層醫療機構採購額顯著增長,付費用户數大幅提升,實現雙豐收。大單品戰略成效顯著,新品"藿香正氣口服液"上市5月即覆蓋10萬終端,6月單月銷售額破千萬,單體藥店及基層醫療機構貢獻突出。

而藥師幫作為中國最大的院外醫藥產業數字化綜合服務平台,有望在行業發展中憑藉其頭部規模效應和更強的議價能力進一步提升市場份額,提高競爭壁壘。

其次,從公司發展戰略角度來看,藥師幫也在不斷加碼數字化、積極探索創新業務,打造新增長動能。

其中,在平台業務,藥師幫將為上游賣家升級更為完善的數字化運營體系,助力第三方商家的長期成長,並將重點拓展中藥業務。在自營業務領域,藥師幫將在完善自營倉佈局的基礎上,進一步發展同城車配業務,實現更多主倉所在城市及周邊城市的訂單半日達;同時,公司有計劃在主要城市逐步開展醫藥冷鏈配送運營,進一步提升供給廣度及履約效率。

此外,依託現有業務優勢,藥師幫將充分挖掘增量價值。根據規劃,公司將在下半年推出"光譜小屋"智慧醫療解決方案,通過集成即時檢測設備、診所SaaS、AI醫生輔助系統,助力基層醫療工作者為患者提供更高效、更專業的服務。

最後,從估值的角度來看,當前醫藥板塊估值具有吸引力,低估值、高性價比的優質個股有望獲得青睞。

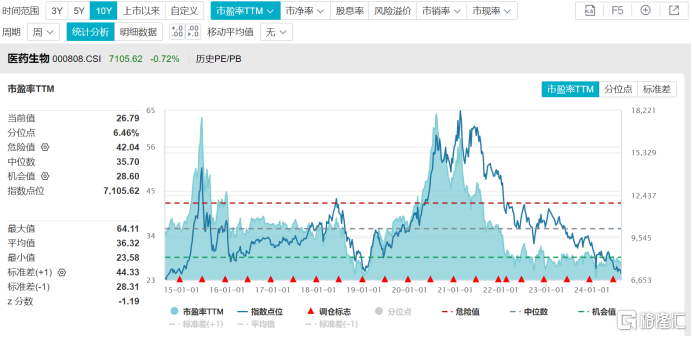

根據WIND數據顯示,醫藥生物板塊PE(TTM)僅為26.79倍,處於過往十年的6.46%,遠低於機會值28.60倍,估值具有吸引力。

多家券商指出,人口老齡化時代下,醫藥賽道依舊屬於長坡厚雪的藍海市場。而在經歷過超過3年的系統性調整,隨着板塊利空因素逐步出清,陣痛期結束,行業增速有望呈現前低後高趨勢,資本市場也將回歸業績主線,更加關注低估值、經營邊際改善的底部醫藥資產。

藥師幫,在公佈了上半年業績且淨利潤實現了大幅扭虧為盈,以經調整淨利潤推算,公司預期全年PE或已降低至25倍以下,略低於行業平均數據,意味着在港股行業/板塊中,公司估值已佔據着相對的有利位置。

圖表一:醫藥生物PE(TTM)

數據來源:WIND,格隆彙整理 數據截止2024年8月21日收盤

小結

當前,藥師幫所處的院外醫藥流通數字化還處於高速發展的成長階段,天花板高,政策變動對其而言更是有利於頭部發展,未來有望延續強者恒強的競爭格局。

而其"平台+自營"的雙輪驅動的獨特商業模式已然跑通,盈利能力清晰可見,後續業績有望加速兑現,內在價值或將逐步被市場認知,未來發展值得期待。