一、德谷門冬雙胰島素注射液重磅上市,看好惠升的未來增長

8月6日中午,四環醫藥集團(00460.HK)發佈公吿,宣佈其附屬公司惠升生物研發的德谷門冬雙胰島素注射液(商品名:惠優加®)獲批上市,用於治療成人2型糖尿病,是繼原研諾和諾德後國產首個獲批上市的德谷門冬雙胰島素注射液生物類似藥。

作為新一代胰島素製劑,徳谷門冬雙胰島素由70%德谷胰島素與30%門冬胰島素組合而成,是全球首個長效與速效胰島素類似物組合而成的可溶性雙胰島素製劑。

相較於傳統預混胰島素製劑,德谷門冬雙胰島素在多項臨牀研究中均展現出更優的療效性、安全性、經濟性及操作性。

在療效性與安全性上,德谷胰島素能夠提供持續24小時的覆蓋,有效控制空腹血糖水平,而門冬胰島素則能快速降低餐後血糖。兩者在體內保持各自的藥物動力學特性,優勢互補,減少了傳統預混胰島素製劑中不同成分可能產生的效果疊加,更有效地幫助患者降低低血糖風險,安全達標率更高;

在經濟性與操作性上,德谷門冬雙胰島素的注射次數更少,能夠減少患者的治療成本和心理負擔,經濟性更優;同時,其在注射前無需混勻操作,大大簡化用法,改善了用藥不均一的問題。

站在專業角度來看,德谷門冬雙胰島素作為國家醫保乙類品種,憑藉卓越的療效、安全性和經濟性,也已獲得大量國內外指南及共識的推薦和高度肯定,適用於二型糖尿病的全程治療。

筆者認為,這一突破性成果在為國內患者提供了更優的控糖藥物的同時,更標誌着國產糖尿病藥物領域的一大進步,不僅預示着公司在糖尿病治療領域的領先地位,也為惠升生物及四環醫藥自身的業績增長注入了新的活力。

反映到市場表現上,富途牛牛數據顯示,公吿發布當日,四環醫藥股價升幅一度攀升至8%,足以體現出市場對該產品商業潛力的認可。

然而值得注意的是,手握德谷門冬雙胰島素注射液的惠升生物,優勢和競爭力不止在於這一個產品。

目前,惠升生物擁有超35款產品,涵蓋了二代、三代、四代胰島素及各類口服降糖藥、併發症藥物等,是國內實現糖尿病及併發症領域全產品覆蓋的公司,能夠滿足不同的市場需求。

經歷了前期的沉澱與積累後,惠升生物旗下重磅產品的獲批上市步伐在近兩年顯著加快。

除此次獲批上市的國產首個德谷門冬雙胰島素注射液以外,公司的如國產第二個自研一類新藥SGLT-2抑制劑1類創新藥脯氨酸加格列淨片(惠優靜®)、三款門冬胰島素注射液、西格列汀片等7款降糖藥,及甲鈷胺片、羥苯磺酸鈣膠囊等4款糖尿病併發症藥物均已先後獲批上市,可見其在糖尿病及併發症治療領域的市場競爭力在持續加強。

對此,四環醫藥集團CFO繆瑰麗女士介紹説:“惠升生物是四環醫藥集團精心孵化的生物製藥研產銷一體化平台,主要聚焦在糖尿病和併發症這個巨大的治療領域。公司的產品管線包含30多款產品,涵蓋全系列的二代、三代、以及以德谷、德谷門冬雙胰島素為代表的新型胰島素,同時,公司還佈局了SGLT-2抑制劑及GLP-1受體激動劑等新靶點藥物和其他各類常用的降糖及併發症藥物,是國內目前為數不多的實現糖尿病及併發症領域全產品覆蓋的公司之一。惠升生物首個原研的1類創新藥SGLT-2抑制劑脯氨酸加格列淨片惠優靜®在今年1月16日獲批上市,也是國產第二款獲批上市的SGLT-2抑制劑1類創新藥。此外,公司自研的司美格魯肽注射液已佈局降糖、減重雙適應症,其中降糖適應症已完成了III期臨牀的病人入組。”

不僅如此,在持續創新的同時,惠升生物更是前瞻性構建出集研發、生產、銷售於一體的全產業鏈模式。

於生產領域,惠升生物以國際化標準設計、建造及運作的高水準生產設施,目前擁有具備2,500萬支胰島素產能的生產基地、計劃未來將打造具備超1億支胰島素生產產能的基地。

於銷售環節,在母公司四環醫藥的大力協助與持續賦能下,惠升生物正在迅速建立起一個結合直銷與分銷、線下與線上的全方位、高效率的營銷網絡,為各產品的市場放量提供堅實保障。

以去年12月獲批上市的門冬胰島素為例,今年7月,惠升生物順利完成首批發貨,不僅標誌着公司已正式實現從研發生產到銷售的全線貫通,還彰顯出其在商業化進程中的高效率和快速響應市場的能力。

這種一體化的產業鏈佈局,確保了公司旗下糖尿病創新藥物能夠從研發階段,順利過渡到規模化生產,並最終實現在市場中的有效商業化銷售。同時,其也能夠更高效地響應市場需求,加速新藥上市流程,同時保障產品質量和供應鏈的穩定性,在激烈的市場競爭中佔據有利地位。

“而正是這樣能力優勢的展現,不禁引發我們一個思考:在國內醫藥行業的激烈競爭時代,惠升生物還有哪些業務發展的差異化可以去探索?” 繆瑰麗女士分享説。

二、出海大時代,思考惠升海外佈局的策略和選擇

在全球化的大背景下,創新藥企的出海無疑已成為時代的趨勢。

通過分析如百濟神州、恒瑞醫藥等中國創新藥巨頭的成功案例,我們可以看到,這些企業之所以能夠在國際市場中立足,甚至取得領先地位,主要得益於他們全面的產品線、強大的創新能力、快速的研發效率以及對市場需求的敏鋭洞察力。

反觀惠升生物,從前文不難看出,其作為國內糖尿病治療領域的新秀,同樣具備上述特質。惠升生物完全有能力順應趨勢抓住出海機遇,探索公司發展新的增長點。

那麼,惠升生物出海的機會何在?我們不妨從兩個角度出發去探討:

首先,東南亞和中東地區的糖尿病市場需求巨大。

從需求端來看,由於全球老齡化的加劇以及生活方式的變化,諸如久坐不動、不健康飲食和缺乏適當運動等因素的影響,肥胖和超重人羣正以驚人的速度增長。這些因素直接導致了糖尿病等慢性疾病的發病率不斷攀升,特別是由於糖尿病作為一種無法根治的慢性疾病,全球糖尿病患者的數量正在持續上升。

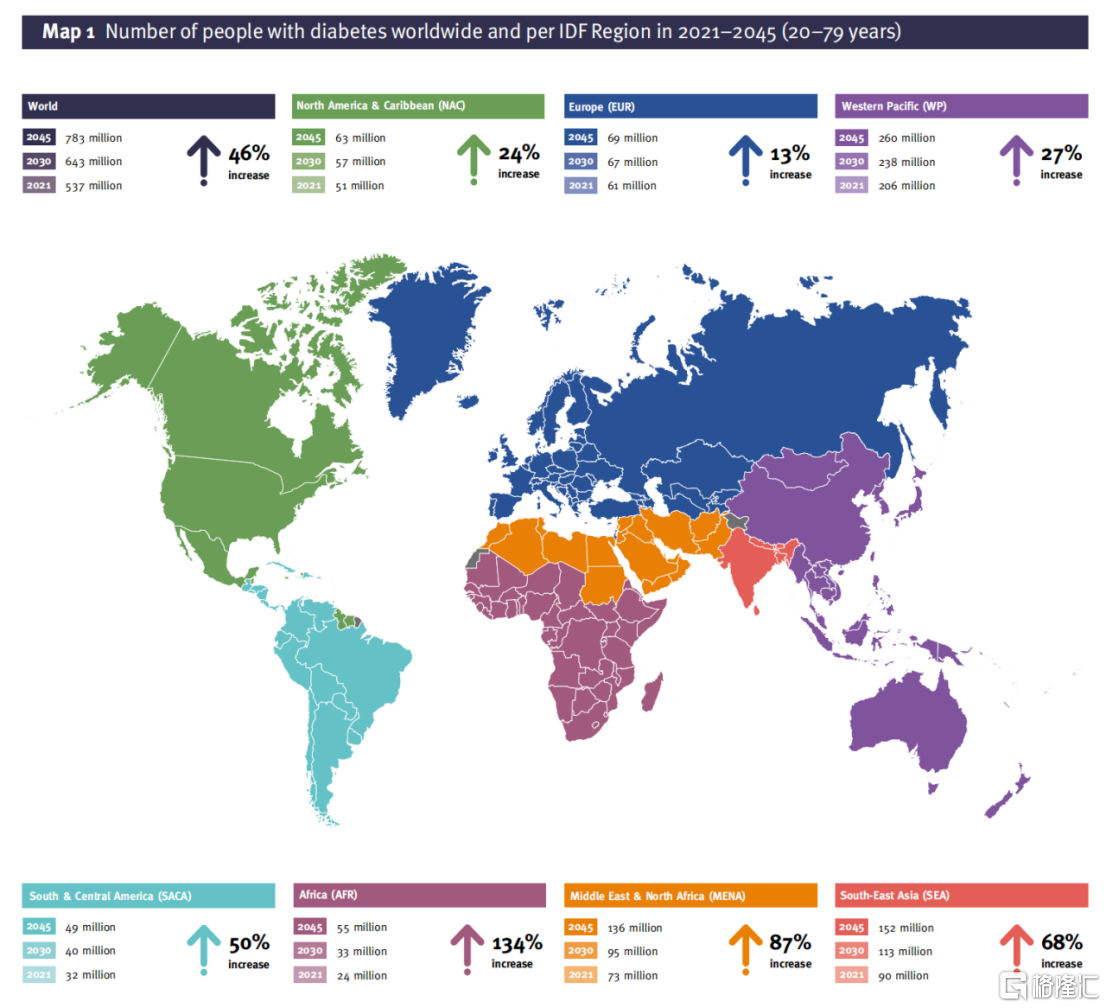

直觀的看到一組數據,世界衞生組織報吿稱,全球有4.25億成年人患有糖尿病,每年約有160萬人因此喪生,其併發症包括失明、腎衰竭、心臟病、中風和下肢截肢,嚴重影響患者生活質量和生命安全。據國際糖尿病聯合會預測,全球糖尿病人口預計將從2017年的4.25億增加到2045年的6.29億,增幅高達48%。

特別是在東南亞和中東地區,對胰島素和其他糖尿病治療藥物的需求日益增長,市場供不應求,留下了大量未被滿足的市場需求。對於能夠滿足這些需求的企業而言,它們的發展機遇無疑是巨大的。

據IDF全球糖尿病地圖(IDF Diabetes Atlas)(第10版)報吿預計,2021年至2045年,東南亞的糖尿病患者將由9000萬增至1.52億,增幅為68%,同期中東及北非地區的糖尿病患者由7300萬增至1.36億,增幅高達87%。

具體來看,東南亞是全球糖尿病最嚴重的地區之一。公開數據顯示,目前馬來西亞、印尼、泰國及越南的糖尿病發病率分別為19%、10.6%、9.7%及6.1%。

以馬來西亞為例,其衞生部長凱里就曾指出,馬來西亞國內平均每兩人就有一人過度肥胖,每五名成年人就有一人患有糖尿病,國民過度肥胖和患有心臟病的比例在全球最高之列。

印尼的情況也不容樂觀,作為世界上糖尿病患者人數第四多的國家,藥品原材料90%依賴進口,影響市場銷售價格,且印尼糖尿病藥物市場由跨國公司主導,佔市場份額的70%以上,足見其在糖尿病防治方面的挑戰。

轉向中東地區,情況同樣嚴峻,八個中東國家的成人肥胖率在全球排名最高,有27%至40%的人口長期超重。以沙特阿拉伯為例,當地糖尿病發病率高達18.7%,是全球糖尿病發病率最高的10個國家之一。

這些數據和趨勢清晰地表明,東南亞和中東地區對糖尿病治療藥物的需求迫切,市場潛力巨大。對於類似惠升生物這樣的具備研產銷一體化能力的中國領先生物製藥企業來説,這既是一個巨大的商機,更是一個拓展國際市場、提升品牌影響力的重要契機。

其次,惠升生物能成功出海的底氣和優勢是什麼?

從供給端來看,惠升生物所研發的糖尿病產品以新一代產品為主,具有更優的降糖療效、安全性及經濟性,如前文所提到的德谷門冬雙胰島素,在國際上都展現出領先的創新性和臨牀價值,充分契合東南亞及中東地區糖尿病藥物市場的發展趨勢和需求。

同時,借力於母公司四環醫藥作為老牌香港上市藥企豐富的國際化經驗和業務出海的經驗,加之國產生物類似藥相比於海外原研產品在成本控制上的顯著優勢,惠升生物的糖尿病有機會快速打開海外市場的入口,確保其出海計劃的順暢進行。

對於惠升生物而言,公司在出海壯大自身的同時,也能夠為當地帶去更優質的高性價比的糖尿病治療藥物。這不僅有助於推動當地糖尿病藥物市場的發展,也實現了公司與目標市場的雙向賦能。通過向東南亞及中東地區提供創新的糖尿病治療藥物,惠升生物有望一步步在全球糖尿病治療領域中佔據重要地位,並在未來持續擴大其國際影響力。

三、結語

毋庸置疑,惠升生物在糖尿病產品領域的不斷突破,正逐漸轉化為自身強大的市場優勢,具備了走向國際市場的實力與潛力。

基於對東南亞和中東地區糖尿病藥物市場的敏鋭洞察,惠升生物的出海計劃不僅是對自身發展機遇的精準把握,也為其後續的增長奠定了堅實的基礎。同樣,這亦將帶動母公司四環醫藥的增長。

然而從投資邏輯來看,據年報顯示,截至2023年12月31日,四環醫藥的現金及等價物、理財產品、已抵押存款及定期存款結餘為46.10億元,而富途牛牛數據顯示,截至2024年8月9日,公司總市值約為45.39億元,甚至低於公司在手現金,公司估值明顯處於低估狀態。

因此,隨着近期四環醫藥及其子公司的利好消息頻出,我們有理由相信公司在消化完仿製藥業務轉型的業績陣痛後,必將迎來業績和估值的戴維斯雙擊。