慘淡的財報,徹底崩了的特斯拉。

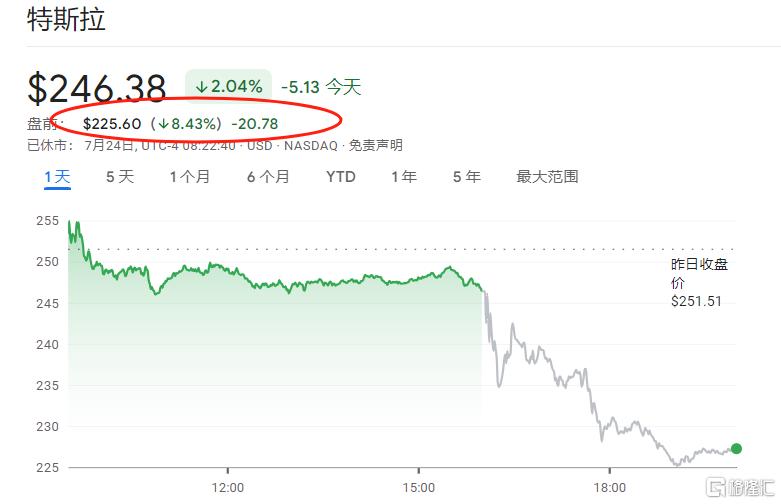

Q2淨利潤近乎腰斬的特斯拉,週三美股盤前暴跌逾8%報225.6美元。

馬斯克瘋狂“畫餅”

雖然業績“崩”了,但馬斯克仍在繼續瘋狂“畫餅”。

財報顯示,特斯拉雖然Q2營收同比增長2%至255億美元,但淨利潤同比下降了45%,為14.78億美元。

歸屬於普通股股東的每股攤薄收益為0.42美元,同比下降46%。

另外,Robotaxi也“跳票”。此前定於8月8日推出特斯拉Robotaxi計劃延遲到10月10日發佈。

不過在財報電話會上,馬斯克釋放了三個為特斯拉“翻盤”的消息:

一、特斯拉 FSD 有望在今年底進入中國和歐洲二、Robotaxi 將於10月10日發佈三、重申了特斯拉人形機器人Optimus有望在2026年量產交付

但這些“大餅”似乎都無法在短期內產生效益,而且市場也都熟知馬斯克的“畫餅大法”,一拖好幾年也不是沒有可能的事。

所以在財報發佈後的首個交易日,特斯拉股價肯定“在劫難逃”。

不過在電話會上,馬斯克“堅定”地説,如果相信特斯拉會解決自動駕駛問題,就應該買特斯拉的股票。

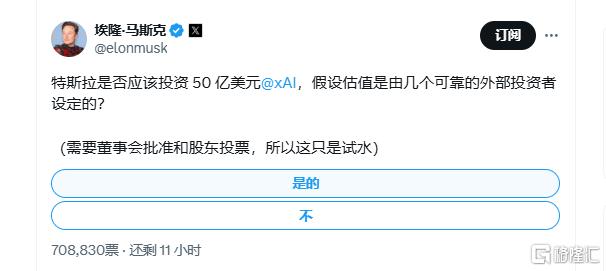

值得一提的是,在財報會議結束後不久,馬斯克還發起了一項投票——特斯拉是否應該向xAI投資50億美元?

他還強調,董事會的批准和股東的投票是必要的,所以這只是一次試水。

稍早前的財報電話會議上,在股東詢問特斯拉是否會投資 xAI時,馬斯克曾表態説,xAI將“有助於推進全自動駕駛和建立新的特斯拉數據中心”,

他表示,有機會將xAI的聊天機器人Grok與特斯拉的軟件整合在一起。不過,並沒有詳細説明Grok將如何“推進”特斯拉的自動駕駛技術。

華爾街重新審視

眼下,華爾街對特斯拉的看法分歧加大。

CFRA分析師Garrett Nelson在昨晚財報發佈後將特斯拉目標價下調了10美元,至每股240美元。

他表示,雖然特斯拉股價近幾個月來強勁反彈,但機器人出租車日被推遲到10月,為這個故事的短期催化劑幾乎沒有什麼影響。

“我們對估值持觀望態度,等待中期增長驅動因素更加明確,但我們仍然相信長期情況。”

花旗集團將特斯拉股票目標價從274.00美元下調至258.00美元/股。

高盛將特斯拉目標股價從248美元下調至230美元,維持中性評級。

瑞銀料投資者會對特斯拉本次業績作負面反應,評級“沽售”,目標價為197美元。

其報吿指,特斯拉股價因AI熱潮而上升,有投資者冀望第二季業績比預期要好,但現實為當前業務可能使人認清事實,認為其基本面艱難崎嶇。

在營業利潤和每股盈利上與市場預期相比,或存在一些雜音,但該行並不相信市場已經反映特斯拉重組造成的影響。

不過在看升方面,傑富瑞分析師Philippe Houchois 維持了對特斯拉165美元的目標價和“持有”評級,他更關注特斯拉儲能業務的影響,該業務的收入比去年翻了一番,達到30億美元左右。

Baird分析師Ben Kallo也維持“跑贏大盤”評級和260美元的目標價,並暗示財報後的回調可能是秋季機器人出租車事件的買入機會。