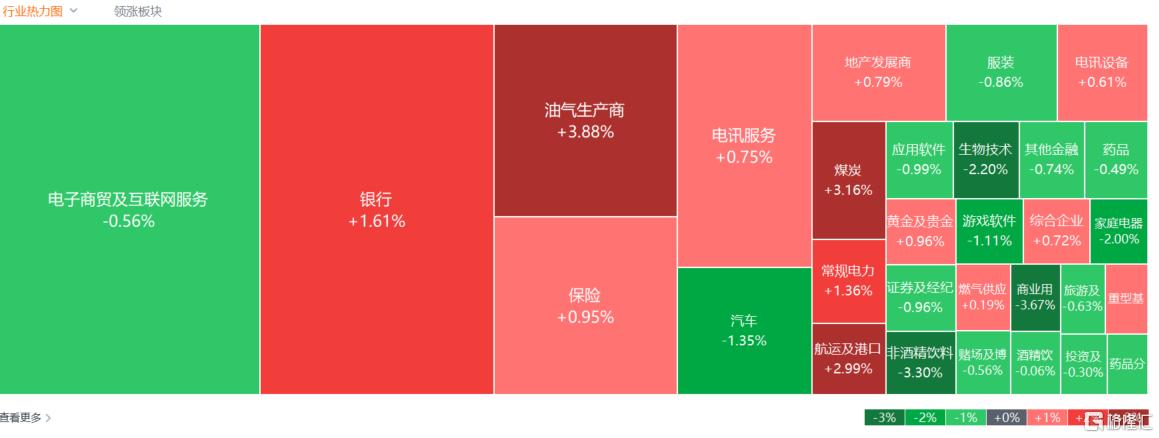

7月2日,港股三大指數早盤衝高回落午後維持震盪,恒指一度大升1.5%,最終升幅收窄至0.29%,國指升0.68%,恒生科技指數跌0.43%,盤中曾升至1.2%。

盤面上,大型科技股多數維持跌勢拖累科指走低,京東跌2%,百度跌1.58%,快手、騰訊、網易均下跌;石油股全天表現強勢,中海油再度逼近歷史新高價;港口及海運股普遍上升;內房股與物管股攜手上升。另一方面,消費電子股走低,蘋果概念股、體育用品股、家電股跌幅明顯,光伏龍頭信義光能跌5.6%,料中期業績不及去年下半年。

具體來看:

大型科技股多數維持跌勢拖累科指走低,嗶哩嗶哩跌近5%,京東跌超2%、百度跌1.58%,快手、騰訊、網易均下跌;美團、小米上升約1%。

石油股集體上揚,中國海洋石油、中國石油股份升超4%,崑崙能源升近3%,中國石油化工股份升1.19%。

航運港口股走強,東方海外國際、中遠海控、太平洋航運升超4%,招商局港口升超3%,中遠海發、中國外運升超2%。消息面上,航運龍頭企業馬士基昨日表示,預計經紅海的集裝箱運輸中斷持續到第三季,未來幾個月對承運商和航運企業而言將充滿挑戰。今日集運指數(歐線)主力合約盤中升4%,突破5500點,續創上市以來新高。

煤炭股表現強勢,兗煤澳大利亞升超6%,蒙古焦煤升超5%,中國神華、中煤能源升超3%。

稀土概念股升幅靠前,中國稀土升9.68%,金力永磁升2.11%。近日,國務院總理李強簽署第785號國務院令,公佈《稀土管理條例》,自2024年10月1日起施行。中信證券研報指出,《條例》的施行或有助於推動稀土行業高質量發展,提振市場情緒,供需格局或持續向好,稀土價格有望企穩回升,稀土板塊公司經營業績有望迎來拐點,建議關注稀土產業鏈戰略配置價值。

內房股與物管股攜手上升。浦江中國升超14%,濱江服務升超6%,雅居樂集團、建發國際集團、旭輝控股集團、華潤置地、綠城管理控股、遠洋服務升超3%。克而瑞研究院發佈《2024上半年中國房地產企業銷售TOP200排行榜》顯示,6月百強房企實現銷售額4389.3億元,環比增長36.3%,同比下降16.7%,降幅較5月的33.6%顯著收窄,也是近一年來最小跌幅。

建材水泥股表現活躍,東吳水泥升8.75%,華潤建材科技升4.35%,西部水泥、中國建材、海螺水泥升超2%。

電力股上升,龍源電力升6.7%,華電國際電力股份升超4%,中國電力、大唐發電升超3%。國家發改委近日印發的《電力市場運行基本規則》於7月1日起正式施行。國金證券認為,深化電力體制改革的核心在於破除電力市場化進程中的體制機制阻礙,持續落實“管住中間,放開兩頭”的改革精神,利好電網智能化建設與電力市場化業務。

蘋果概念股表現較弱,高偉電子跌近6%,舜宇光學科技、比亞迪電子跌超3%,瑞聲科技跌2.61%。

體育用品股下跌,滔搏跌近7%,特步國際跌6.65%,李寧跌近5%,安踏體育跌2.73%。

太陽能光伏板塊飄綠,卡姆丹克太陽能跌8.9%,福萊特玻璃、信義光能跌超5%,協鑫科技跌4.31%,陽光能源跌3.28%,新特能源、協鑫新能源跌超2%。

今日,南向資金淨買入59.53億港元,其中港股通(滬)淨買入23.18億港元,港股通(深)淨買入36.35億港元。

展望後市,中金公司指出,港股在內外資情緒大幅改善的背景下已促成一輪較為顯著的反彈,後續持續性及上升空間有待更多夯實的基本面數據與之配合,經濟修復驗證期內依舊保持謹慎樂觀態度。配置方面,一方面股息率較高的公用事業、能源、金融、電信等板塊,即使未來市場波動率有所上升,也有望在該環境中提供可觀的相對收益;另一方面,以半導體、互聯網為代表的科技行業仍將是產業轉型的主抓手,有望從政府支持以及國產替代中受益。