近期,摩根士丹利的研究報吿對香港及內地保險行業的前景展現了頗為樂觀的態度。

其認為,未來6至12個月香港及內地保險行業將迎來更多正面催化劑,在IFRS9/17新估值模型影響下,多數壽險公司的目標價被上調,同時大摩對這些公司的收入和盈利預測也進行了調整,認為整個行業目前具有較高的吸引力。

在一眾險企中,大摩對平安頗為“偏愛”,維持其港股“增持”評級,目標價升至66港元。大摩給出的理由是公司更專注於高質量核心業務發展,風險持續下降。

站在當下來看,平安受益於行業貝塔和自身阿爾法也正迎來一個全新的時刻。從業績層面來看,公司此前交出的成績單可圈可點,增長勢頭強勁。資本市場表現方面,自4月中旬低點以來,公司股價持續走強,儘管近期有所回調,但從截至目前的區間累計升幅來看,港股仍然達到了近30%,A股也在10%。

(來源:富途行情)

往後看,公司業績與估值的共振還將具備支撐,不妨具體來探討。

1、行業“貝塔”加持,業績邊際向好特徵顯著

從行業層面來看,保險行業正持續呈現出明顯的業績邊際改善特徵。

近期A股五大上市保險公司最新公佈的前5個月保費收入數據,就提供了行業整體修復的有力證據。

數據顯示,中國人壽、中國人保、中國平安和中國太保這四家保險公司在保費收入上均實現了同比增長,增長率分別為4.3%、2.0%、3.4%和1.9%。儘管新華保險出現了10.9%的同比下降,但並不影響對行業整體穩中有升積極態勢的判斷。

具體到壽險及健康險方面,前5月,人保和太保壽險及健康險的表現不佳,分別為0.75%和2.08%的小幅下降。而平安壽險及健康險則實現了3.33%的增長,中國人壽的增速則達到了4.29%,顯示出較為良好的增長勢頭。此外,新華保險的下降幅度較大,同比下降10.94%。

財險方面,前5月,人保財險、平安產險和太保產險保費收同比增幅分別為3.1%、3.5%和7.6%,較前4月增速分別上升0.3個百分點、上升0.4個百分點和下降0.2個百分點。

如若再從5月單月表現來看,中國人壽、中國平安、中國人保、中國太保保費收入同比增長分別為7.7%、8.5%、6.6%、7.1%,新華保險則下降了6.2%。

具體到板塊,人保壽險及健康險的增速顯著提升至16.98%,平安壽險及健康險也實現了10.39%的同比增長。中國人壽和太保壽險的增速分別為7.75%和7.37%,保持了穩定的增長,新華保險5月同比則下降了6.20%。

財險方面,太保財險的增速為6.67%,平安財險為5.34%,人保財險為4.37%,均保持了良好的增長態勢。

(來源:東吳證券)

總體來看,保險行業在1-5月的整體表現顯示出積極的增長趨勢。展望後市,還將具備看點。

首先從壽險方面來看,預定利率下調將利好需求釋放。

根據上證報,部分保險公司為符合公司風險管控要求,將於6月30日正式停售預定利率為3.0%的增額終身壽險,並於7月1日上市預定利率為2.75%的增額終身壽險,並且新產品已經報備成功。

而除了對市場需求的刺激外,對險企來説,預定利率的下調也有助於減輕其負債端的成本壓力和其所面臨的中長期利差損風險,構成整個行業又一利好。

再從財險方面來看,伴隨一系列購車優惠政策的推動下,汽車消費市場得到了顯著提振,將直接利好車險業務,推動車險保費增速延續向好態勢。與此同時,隨着經濟復甦帶來的經濟活動的增加和風險保障需求的提升,非車險業務也有望繼續保持較好的增長水平。

2、公司“阿爾法”助力,產品力創新驅動下的良性增長

行業的貝塔之下,平安自身的阿爾法同樣頗具看點。

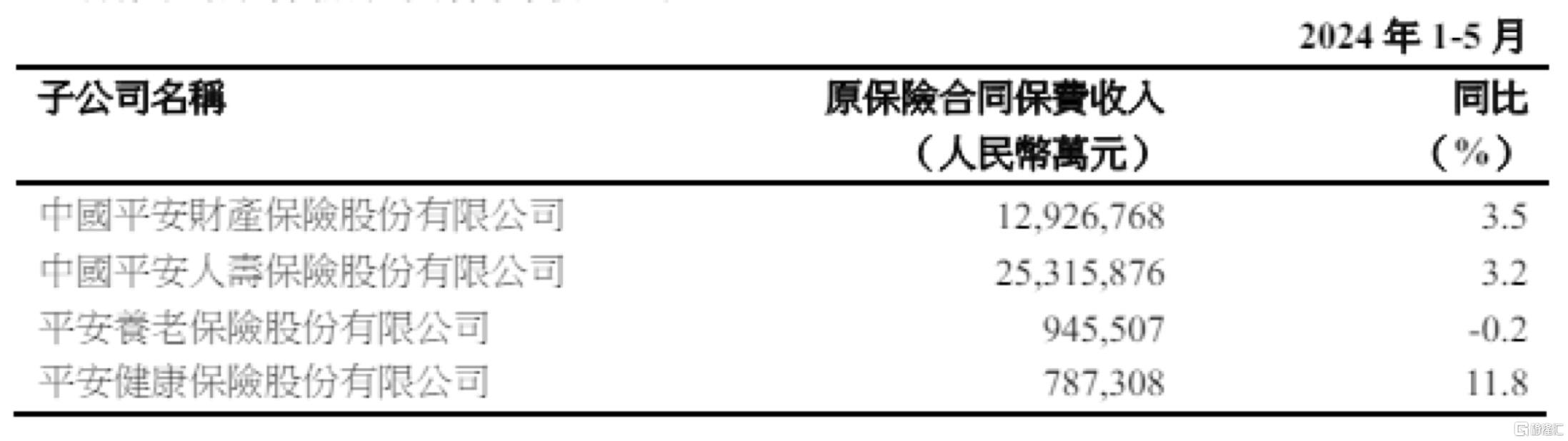

從此前保費數據對比來看,平安在行業中表現搶眼。1-5月平安累計保費收入3997.5億,同比增長3.38%,增速在行業表現中居前。

(來源:公司公吿)

單獨來看5月份數據。平安5月當月集團保費收入694.8億,同比增長8.5%,

得益於續期業務的強勁表現,平安壽險當月保費收入436億,同比增速達到10.4%。此外,產險業務當月保費收入257億,同比增速也達到了5.3%,顯示出公司在產品品質優化方面的努力成果。

在環比增長方面,5月份財險和壽險業務分別實現了5.3%和5.5%的增長,展現公司在保險業務上的積極增長態勢。特別是壽險業務,在5月份實現了同比雙位數的增長,這不僅預示着公司業績的良好前景,也體現了市場對中國平安產品的高度認可。

保費收入的增長是預判平安後續業績增長的觀察前哨站,從中已不難看出公司步入良性增長的狀態。而這背後離不開平安對其產品的持續升級與優化。

以壽險來看,平安人壽的產品策略圍繞三個大方向,即強財富、擴養老、拓保障,此舉順應了市場趨勢和客户需求的變化。

其中,金越系列作為平安人壽的熱銷產品,自推出以來便以其卓越的市場表現和客户好評贏得了廣泛認可。值得一提的是,平安人壽在今年還推出了平安盛世金越(至尊版24)年金保險,不僅為客户提供穩定的年金給付,還幫助財富抵禦經濟週期波動,確保家庭的長期幸福。該產品近期還榮獲《中國銀行保險報》2023-2024“金口碑”年度年金保險產品獎項,顯示了業界和市場的高度評價。

此外,在重疾險、護理險等方面,平安也不斷探索和創新。重疾方面,今年2月平安人壽全新推出“平安如意”系列產品。該系列產品形態在市場上具有一定創新性,兼具儲備與重疾保障功能。滿期金、重疾金與萬能金的“三金”設計讓客户在獲得重疾保障之外,能夠在保險期滿獲得滿期生存金,較好的滿足了客户對重疾保障的需求。此外,在護理險方面,近期平安還響應税優健康險惠民政策,全新推出了税優護理險產品,為客户提供更豐富的保險保障,並讓相關税優政策惠及更多人民羣眾。

除了產品層面,配套的服務生態的不斷進化也是支撐平安業務發展壯大的關鍵。值得一提的是,就在6月17日,中國平安家庭醫生品牌升級大會在上海舉辦。中國平安正式升級家庭醫生服務品牌“平安家醫”,發佈11312一站式主動健康管理服務體系,並推出“健康主動管、慢病能管好、疾病管全程”用户服務承諾。

大會現場,平安人壽銷售管理部總監陳錚分享近年來“保險+醫療健康”合作成效。以平安人壽聯合平安健康持續打造的“平安臻享RUN健康服務計劃”為例,該服務體系在滿足客户財富管理和風險保障需求的同時,為客户提供覆蓋健康、慢病、醫療等全週期的健康管理服務。2023年,使用醫療健康服務的平安人壽客户數超2000萬,同比實現雙位數增長,服務滿意度達99%。對此,陳錚表示,醫險協同的創新模式,將差異化的醫療健康服務與作為支付方的保險等金融業務無縫結合,為客户帶來“省心、省時、又省錢”的體驗,使金融更具人文關懷,讓保險更有温度。

可見,透過持續迭代、優化保險產品,探索“保險+醫療健康”“保險+居家養老”“保險+高品質康養”等服務模式,平安不僅滿足了客户在財富、健康和養老服務方面的需求,也實現了自身業績的持續增長

展望未來,憑藉自身的阿爾法優勢,中國平安有望繼續在行業中展現出強勁的成長潛力和價值創造能力。

3、結語

從機構觀點來看,當前各大券商對保險板塊的後續表現頗為看好。

一方面,負債端來看,在居民儲蓄意願持續高企、銀行網點與險企“1+3”合作數量限制取消以及部分險企下調增額終身壽險產品預定利率的背景下,壓力有望得到緩釋。與此同時,疊加業務結構優化以及“報行合一”等嚴監管政策的持續推進對保險公司負債成本的有效壓降,上半年NBV在高基數下仍有望實現正增長。

另一方面,從資產端來看,地產相關利好政策的持續落地,市場對險企地產敞口的擔憂情緒將有所緩解;同時若長端利率企穩以及權益市場的改善預期,也有望進一步推動險企投資收益的增長,進而帶動板塊估值提振。

此外,當前整個保險板塊估值仍然處在低位,對此,國海證券指出,今年以來市場中有大量的資金配置在高股息賽道,獲利良多,但是有較強的估值“高切低”需求,保險板塊將是好的資金去處。

在這一趨勢下,以平安為代表的優質頭部險企後續的表現相信還將值得期待。