连续调整的港股迎来6月开门红行情,三大指数全天表现强势,恒指升1.79%,国指升2.18%,恒生科技指数升2.53%。

盘面上,大型科技股领衔大市上升,腾讯、美团一度升超5%,京东、百度、阿里巴巴皆强势;汽车板块大爆发,广汽集团领升,锂电池股、特斯拉概念股跟升;苹果WWDC大会召开在即,苹果概念股持续活跃;机构称市场低估红海绕行下的效率损失,中远海控再刷阶段新高;内房股与物管股携手上升,家电股、建材水泥股等产业链齐升,手游股、餐饮股、重型机械股、濠赌股等纷纷上升。另一方面,生物科技股表现低迷,铜业股、教育股、稀土概念股走低。

具体来看:

大型科技股领衔大市上升,哔哩哔哩、理想汽车升超5%,腾讯超4%,美团、京东、阿里、小米升超2%,快手升超1%。

苹果概念股升幅居前,比亚迪电子升7.25%,舜宇光学科技升2.33%,丘钛科技、高伟电子、瑞声科技升超1%。消息面上,5月31日京东再次宣布加大苹果降价幅度,iPhone15ProMax最高优惠2350元,iPhone15Pro直降2100元。根据中国信息通信研究院的数据,4月份中国手机出货量达到2407.1万部,同比增长28.8%

汽车股多数上升,广汽集团升6.69%,理想汽车、比亚迪股份升超5%,蔚来升超4%,小鹏汽车、长城汽车跟升。消息面上,多家车企公布5月交付数据,多数实现同比和环比双增长。此外,财政部日前下达2024年财政贴息和奖补资金64.4亿元,用于2024年汽车以旧换新中央财政补贴资金预拨。

港口运输股普升,中远海控升6.28%,招商局港口升5.04%,东方海外国际升4.82%,中远海发升2.91%。

餐饮股回暖,海底捞升4.38%,百胜中国升3.4%,海伦司、九毛九升超2%。

内房股与物管股携手上升。内房股,美的置业、绿城中国升超3%,中国海外发展、远洋集团、华润置业、龙湖集团升超2%,中国金茂、新城发展、万科企业跟升。

物管股中,彩生活升超10%,建业新生活升超5%,新希望服务、时代邻里升超3%,华润万象生活、雅生活服务、合景悠活、绿城服务等跟升。

半导体板块走强,华虹半导体升5.28%,上海复旦升超3%,中芯国际升0.97%。

生物技术股表现低迷,金斯瑞生物科技跌超17%,东曜药业跌超9%,乐普生物、歌礼制药跌超8%,荣昌生物、君实生物、百奥赛图跟跌。

内地教育股普跌,华南职业教育跌7.5%,中国新华教育跌5.19%,天立国际教育跌4.09%,嘉宏教育、辰林教育、新东方纷纷下跌。

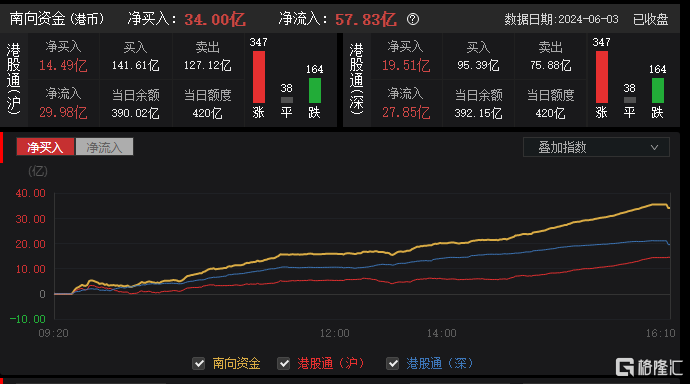

今日,南向资金净买入34亿港元,其中港股通(沪)净买入14.49亿港元,港股通(深)净买入19.51亿港元。

展望后市,华泰证券指出,当前港股配置面临“珍珑棋局”,应以基本面线索为“本手”,结合对地产/海外流动性高敏感的“妙手”品种顺应市场环境变化,破“珍珑”为“真龙”。“本手”以ROE为抓手,可配置ROE高且稳定、此后分红或继续上行的电信,ROE有望延续改善趋势的公用事业、软件与服务和零售业。“妙手”则以宏观敏感性为线索,待时而动:若地产政策效力超预期,可增配地产去库存逻辑下高胜率的银行、保险、大众消费;若联储货币政策明确转宽,可增配对海外流动性较敏感的医药、消费、科技硬件。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)