日前,四環醫藥(0460.HK)宣佈旗下創新藥子公司軒竹生物科技股份有限公司(下稱“軒竹生物”)撤回科創板IPO申報材料。

與2022年以第五套上市標準向上交所遞交科創板IPO時“0營收”相比,如今的軒竹生物的首款自主研發創新藥已經在去年實現商業化,併成功入選國家醫保目錄,預計2024年首年醫保銷售收入達到億元級別,正在加速由biotech向biopharma蜕變。

然而即使已經擁有正向資金流入,但面對當下市場環境下的審慎態度,四環醫藥選擇以“資本市場的市場環境等因素”為由主動終止分拆軒竹生物登陸科創板的上市計劃,並表示“將會持續積極探索集團及軒竹生物的發展機會以及其他的資本市場融資機會。”

IPO闖關難度升級

自港交所提出18A條款以來,至今已有超百家未盈利生物科技公司登陸港交所。而在A股市場,科創板也為未盈利生物科技公司們敞開大門,允許以第五套標準上市。然而,相較於前幾年火爆行情,如今的科創板第五套標準申報上市似乎闖關難度正在升級。

據悉,軒竹生物原本衝刺IPO選擇的具體上市標準為《科創板上市規則》第2.1.2條第(五)項規定:即預計市值不低於人民幣40億元,主要業務或產品需經國家有關部門批准,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲准開展二期臨牀試驗,其他符合科創板定位的企業需具備明顯的技術優勢並滿足相應條件。

隨着資本市場環境的變化以及上市審批的標準日益提高,對於擬上市企業的盈利狀況給予了更高的關注度。這一變化對於尚未實現盈利的創新藥企而言,無疑加大了其闖關IPO的難度。面對這一挑戰,軒竹生物經過深思熟慮,最終決定撤回科創板IPO申請,轉而尋求其他更為合適的上市途徑。這一決策體現了公司在面對市場變化時的靈活性與前瞻性。

“醫美+創新藥”雙輪驅動,成效顯著

軒竹生物撤單是當前IPO上市難度升級的一個縮影。對於母公司四環醫藥而言,這一事件無疑是一個挑戰,但同時也給投資者一個重新審視其投資價值的機會。

一方面,四環醫藥的醫美業務正處於快速放量、高速發展的黃金時期,為公司後續的穩健成長和持續發展提供了強有力的支撐和保障。

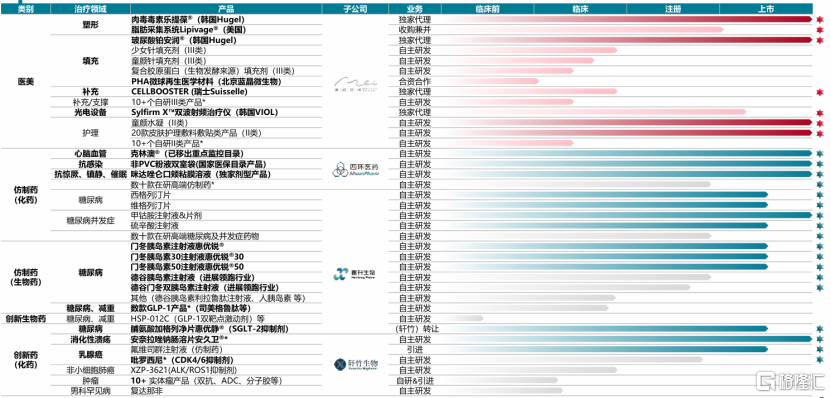

四環醫藥通過“自研+BD”的商業模式,成功打造出涵蓋“填充+塑性+支撐+補充+光電設備”的醫美全生命週期產品組合,能夠滿足不同年齡客户羣體的多種需求。目前,其醫美產品管線中擁有包括一代“童顏針”、二代“少女針”等十餘款III類醫療器械產品和數十款II類醫療器械產品。

2023年,公司已經成功推進3.0營銷的業務升級,通過深耕精細化運營,實現收入盈利雙雙實現高增長。根據公吿顯示,公司醫美業務收入4.5億,同比增長200%;分部盈利0.9億,同比增長2450%;收入佔比也大幅提升,從6.9%上升至24.2%,未來有望持續增加,成為四環醫藥的業績增長主要動能。

另一方面,四環醫藥積極向創新藥研發企業轉型發展,高價值產品管線厚積薄發,商業化加速兑現,為收入增長提供新動能。

以軒竹生物為例,作為擁有國內乳腺癌賽道上佈局最全管線的中國領先創新藥自主研發平台,目前在研產品管線超25條,聚焦於腫瘤、消化、NASH領域,正在從biotech企業向國內領先的biopharma公司不斷蜕變。

而旗下的糖尿病生物製藥平台公司惠升生物,是國內為數不多在糖尿病及併發症領域實現了全產品覆蓋的生物醫藥領導者。惠升生物擁有近40款產品,對二代、三代、以及以德谷、德谷門冬雙胰島素為代表的新型胰島素實現了全部覆蓋。其中1類創新藥SGLT2抑制劑加格列淨已經獲批,最新一代胰島素德谷胰島素已遞交上市申請,研發進展在行業領先。

從發展戰略上來看,四環醫藥正精心繪製一幅“醫美+創新藥”的雙輪驅動發展藍圖,且其成效顯著。

從四環醫藥的整體產品管線佈局中,我們可以窺見其實力所在。據2023年公司年報顯示,四環醫藥已成功掌握超過40款醫美產品以及超過60款創新藥/生物藥。其中,創新藥板塊正迅速向biopharma方向升級,多個自研的新產品更是在年內順利獲批上市,展現出清晰的業績增長軌跡。

展望未來,四環醫藥有望進一步將重心集中在高增長的醫美領域以及高價值的創新藥及生物製藥領域。在醫美業務上,公司致力於實現收入與盈利的雙增長,為市場帶來更多優質的醫美產品與服務。在製藥業務上,四環醫藥將加速推進已獲批創新藥的產品上市,同時實現創新藥對仿製藥的產品迭代,積極優化整合仿製藥業務,做好“減法”,以確保資源的高效利用與業務的持續發展。

圖表一:四環醫藥產品管線圖

數據來源:公司官網,格隆彙整理

小結

如果我們以四環醫藥2023年報財務數據來看,公司賬上其現金及現金等價物、理財產品、定期存款共計46.11億、淨資產51.4億,均與公司當前市值近乎相等,同時,疊加四環醫藥通過“醫美+創新藥”雙輪驅動戰略已經實現了從仿製藥向醫美以及生物醫藥領先企業的成功轉型,筆者認為,公司的市場價值似乎與其內在價值並沒有相匹配,存在明顯估值倒掛現象。