5月9日,A股三大指数集体上升。沪指升0.83%,报3154点,深证成指升1.55%,创业板指升1.87%。

盘面上,锂电行业重磅新规征求意见,锂电板块集体大升,刀片电池、钠离子电池及固态电池等方向领升,天力锂能、领湃科技等多股20cm升停;国防军工板块强势拉升,北方长龙、三角防务升停;杭州今日官宣全面取消限购,地产股走强,空港股份、广宇集团升停;集运指数欧线期货主力合约创新高,航运板块震荡走高,中远海发、中远海控升超9%;电力设备、大飞机及小金属等板块升幅居前。

另外,ST股集体下挫,*ST农尚等多股跌停;合成生物板块回调,广济药业跌停;环氧丙烷、钛白粉及重组蛋白等板块跌幅居前。

具体来看:

锂电池板块现升停潮!天力锂能、金杨股份、蓝海华腾、领湃科技、合纵科技20CM升停,天宏锂电、翔丰华、滨海能源、万里股份等跟升。

消息面上,5月8日,工信部公开征求对锂电池行业规范条件及公吿管理办法(征求意见稿)的意见。其中提出,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

国防军工板块强势拉升,北方长龙、三角防务升停,宏达电子、航宇科技、派克新材、智明达、中航重机等跟升。

消息面上,5月8日,我国第三艘航空母舰福建舰完成为期8天的首次航行试验任务,顺利返回上海江南造船厂码头。试航期间,福建舰完成了动力、电力等系统设备一系列测试,达到了预期效果。

地产股走强,空港股份、广宇集团升停,万通发展、滨江集团、招商蛇口、陆家嘴等跟升。

消息面上,杭州今日官宣全面取消限购。上海易居房地产研究院研究总监严跃进解读称,杭州新政全面落实供地政策和住房政策优化导向,也持续推进存量房产和增量住房两个领域的政策衔接和打通,具有非常好的标杆性和启发性。杭州政策后,可以判断5月份将迎来一波全国罕见的放松潮。

航运板块震荡走高,中远海发、中远海控升超9%,招商南油、宁波远洋升超7%,盛航股份、海航科技、中创物流、中远海特等跟升。

消息面上,集运指数欧线主力合约今日大升近10%续创上市以来新高。光大期货表示,综合来看,船司5月上半月提升落地且近期还有新一轮提升预期,胡塞武装袭击或将升级,使得欧线集运短期或将延续偏强局势,关注5月下半月升价落地及6月报价跟升情况。

ST板块跌幅居前,*ST农尚20CM跌停,*ST保力、ST易联众、*ST嘉寓、*ST银江、*ST世茂等跟跌。

消息面上,5月6日晚间,ST左江、ST三盛、ST太安、ST中期及ST越博等多家公司发布公吿称收到终止上市事先吿知书。随着资本市场新"国九条"全面落地,退市力度正在不断强化,市场出清速度明显加快。

合成生物板块回调,广济药业跌超8%,义翘神州、亚香股份、诚益通、华绿生物、美迪西等跟跌。

个股方面:

芯源微大幅上升超8%,现报95.92元,总市值132.26亿元。

行业层面,今日半导体设备股集体飘红。华西证券表示,整体来看,半导体设备国产化率不足20%,仍处于相对低位,对于光刻、量/检测、涂胶显影、离子注入设备等领域,该机构预估国产化率仍低于10%,国产化背景下,看好本土设备国产化率快速提升。

公司层面,芯源微获券商唱好。中信建投最新报吿指出,公司2023年营收、业绩稳步增长,看好后续新品放量带来增量空间。截至2023年末,公司在手订单约为22亿元(含税),2024全年业绩可期。维持“买入”评级。

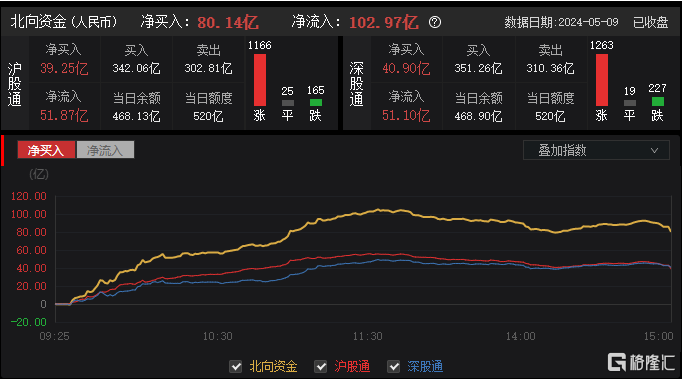

今日,北向资金净买入80.14亿元,其中沪股通净买入39.25亿元,深股通净买入40.9亿元。

展望后市,国融证券市场风险偏好近期明显回升,人民币汇率的走强有望使得A股有望再上台阶,市场风格上则有望更加均衡。配置策略上,建议5月关注地产产业链的修复机会;同时TMT板块的AI产业链有望再次成为市场主线之一;一季报业绩高增长的如汽车、电子、医药等方向也将有修复机会;

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)