高增長勢頭強勁,成長性十足。

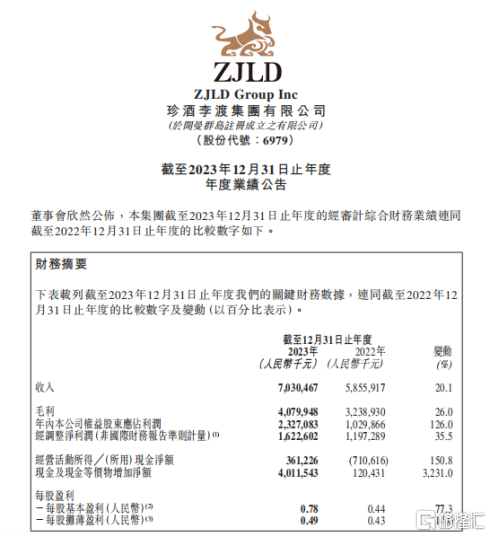

3月25日晚,"港股白酒第一股"珍酒李渡(6979.HK)發佈2023年度業績公吿,實現營業收入70.30億元,同比增長20.10%;經調整淨利潤16.23億元,同比增長35.50%。旗下四大品牌珍酒、李渡、湘窖和開口笑均同比實現雙位數增長。

(業績公吿截圖)

在宏觀經濟和資本市場充滿挑戰的環境下,業績遠超市場預期,這意味着珍酒李渡的高質量增長,並不是基於特殊因素下的曇花一現,而是具備紮實功底的"可持續增長"。

上市短短一年,不僅實現經營層面提質提速,更是在行業週期轉換的節點,鑄就了一個高質量增長的行業參考樣本。

加速前進的珍酒李渡,到底做對了什麼?

戰略聚焦,高質量增長的加減法則

觀察白酒行業的多輪週期變化,當前行業高端化和規模化趨勢愈加明顯,洞悉趨勢之下,產品結構的優化調整成為珍酒李渡的核心主線之一。

通過不斷精簡低毛利產品,再以珍酒·真實年份酒系列、珍酒·珍三十、李渡1308、湘窖龍匠等高端產品拉高品牌定位,珍酒·珍十五、李渡1955等持續向次高端擴張取量,老珍酒、映山紅、開口笑等中端產品在大眾消費中尋找增長機會。至此,珍酒李渡形成了完備的產品矩陣,精準卡位各價格帶,形成多條增長曲線。

從財報數據看,報吿期內,高端白酒產品收入已從2022年度的14.38億增加至19.16億,增長幅度達33.2%。截止目前,珍酒李渡有66.5%以上的收入來源於次高端及以上產品。

不難看出,高端產品的穩健增長正在驅動珍酒李渡整體業績增長,產品結構的優化逐步釋放紅利。

與此同時,高端化的快速增長帶動了珍酒李渡毛利率與淨利率的穩步提升,這也是財報的亮點之一。

報吿期內,珍酒李渡整體毛利率與經調整淨利率均有不小提升。具體來看,珍酒、李渡兩大品牌毛利率提升均超過了3個百分點,而高端、中端及以下兩個價格帶毛利率,也提升超3個百分點。

除了高端產品佔比升高帶動珍酒李渡整體毛利升高,雄厚的產能儲備也為毛利率提升奠定了基礎。

近年來,珍酒李渡實現產能快速突破。2023年,珍酒李渡產能已達5萬噸,優質基酒儲存達11萬噸,預計2024年珍酒李渡的總產能將突破5.6萬噸。以旗艦品牌珍酒為例,2023年,優質基酒儲存已達6.5萬噸,投產4萬噸,產能規模穩居貴州醬酒企業前三。而伴隨着產能的提高,未來毛利率的提升將會成為常態。

如今,珍酒李渡的生存哲學,顯然已經幫助其找到了應對未來競爭的指南針,未來在醬酒擴產、需求端與供給端都快速增長的催化加持下,將不斷跑出"珍式加速度"。

做精做細,渠道改革的創效內力

高瞻遠矚的戰略固然重要,但無論多麼精準的戰略,都需要執行端強有力的落地支撐。

在渠道端,珍酒一直以合作伙伴為靶心,投入各種資源保證整個渠道週轉以及終端動銷,確保渠道秩序健康,批價穩定。

2022年下半年開始,基於對新圈層、新需求的思考,珍酒的渠道建設從過往的粗放、快速的規模化擴張轉向高質量增長、精細化運營。

新的渠道改革不再盲目追求經銷商數量,資源向優質渠道集中,開始做穿透式的精細化管理提升整體效率。

在分潤層面,珍酒調整了渠道分潤方式,採用數字化工具實現高效、科學、合理的分潤。同時,針對市場亂象進行治理,推出了瓶碼獎勵制度,採用一物一碼技術,實現營銷數字化轉型,同時使品牌能夠更全面地獲取消費者數據,積累數據資產,形成BC一體化運營。

在經銷商層面,與超過7200名經銷商合作,在全國範圍內建立了超過1000家體驗店和超過189,000個線下銷售點。採用互聯網分層式運營策略,建立金字塔式的多層經銷商體系,憑藉有吸引力的渠道利潤以及對經銷商的持續賦能,真正實現了與經銷商的互利共贏、共同成長。

(珍酒線下體驗店)

對於珍酒而言,多層經銷商就像一個層層蓄水池,渠道改革是一項關於未來10年至20年利潤增長、價值增長的大事,長期的屹立不倒更考驗管理層的大智慧。

在區域擴張上,深耕河南、廣東、山東、湖南、貴州、江蘇等重點區域,並不斷提升自身市場份額,同時有選擇性地拓展至部分高發展潛力的區域。

在戰略層面,啟動雙驅動增長戰略,轉變以往混沌的市場秩序以及經銷商內部惡性競爭的局面,改善經銷商盈利、提升了經銷商積極性,也強化了外部市場信心。

2023年珍酒"做精做細"的渠道理念在過去一年也收穫了改革成效,讓渠道邁向正循環。

財報顯示,報吿期內,珍酒經銷商數目從2022年2678家增加至2023年的2938家,體驗店從1074家增加至1180家,零售商從2866家增加至3143家。可以看到,在經銷商數量增加不到10%的情況下,珍酒的收入增長卻超過了20%,渠道利潤得到釋放。

戰略定位大師艾·里斯曾説過:你的品牌無法通過比別的品牌更好來成為領導者,只有差異化才能。

從這個角度而言,珍酒不斷拓展自身邊界,通過差異化破局加速發力進擊新增量,在不斷提升渠道推力的同時,進入了一個新的高質量發展階段。

估值窪地,資本"優秀新生"迎來價值重估

珍酒李渡作為中國白酒行業近8年來唯一上市企業,不僅創造了港交所2023年融資規模最大IPO記錄,還在上市不到四個月被納入港股通,在上市8個月之後被納入全球投資組合經理採用最多的富時GEIS指數,知名度、曝光度、流動性都大幅度提升。

但在珍酒李渡之前,港股並無白酒企業,沒有可比較標的,而且港股以機構投資為主,對白酒的理解或存不足,這也為白酒企業的表現帶來重大的不確定性。

(珍酒石子鋪廠區)

伴隨着珍酒李渡業績的穩健增長,國際資本市場對珍酒李渡的認知得到加深,全新進擊的珍酒李渡,在新的發展週期中,或將迎來一場資本市場的價值重估。

近80天內,有38家券商機構給出評級,其中31家為"買入",7家為"增持"。光大證券研報表示,珍酒李渡戰略佈局清晰,高端化戰略效果顯著,在需求弱復甦下依舊保持強勁成長勢能,維持"買入" 評級,國泰君安維持"增持"評級,上調目標價至12.6港元。

儘管如此,放眼中國白酒行業,珍酒李渡的市值與其實力地位極不匹配,仍然被嚴重低估。

根據 Choic數據終端實時數據,截止4月7日收盤,A股的貴州茅台、瀘州老窖、山西汾酒等頭部品牌市盈率(TTM)分別為28.83、22.29、29.70,而珍酒李渡的市盈率為14.04,處於估值窪地。

不止珍酒,目前,受宏觀環境趨冷、資本市場投資低迷的影響,港股消費板塊的眾多白馬股或龍頭公司估值水平都處於歷史低位,存在着較大的估值修復空間。

2024年,中信證券報吿顯示,消費行業業績將在2023年正增長的基礎上繼續加速,逆勢蓄力,價值投資正當時。

從醬酒熱、成長力、估值、稀缺標的等多個維度審視,珍酒李渡正在迎來"黃金時代"。