高毛利率、高淨利率、現金流充足穩定......白酒行業被諸多投資者視為頂級商業模式,即便在外部環境起伏變化時,白酒企業往往也能保持相對安全,是穿越多個週期且價值成長頗具確定性的投資標的。

筆者梳理了A股和港股上市白酒企業的淨利率和毛利率發現:

淨利率方面,醬酒始終保持領先。貴州茅台以52.49%的最新淨利率佔據首位,而登陸資本市場不到一年的“新生”珍酒李渡(6979.HK),以23.10%的經調整淨利率緊隨其後,盈利水平處於行業中上游水平。

仔細觀察珍酒李渡發現,即便淨利率在同行中表現優秀,但58%的毛利率卻似乎不夠突出,這是否和投資者對一家白酒上市企業的普遍認知有所相悖?

珍酒李渡,成色到底如何?

被“誤解”的毛利率

珍酒李渡作為“港股白酒第一股”“中國醬香白酒第二股”,毛利率水平和A股上市白酒企業對比明顯靠後,這的確令人疑惑。

難道是經營能力有問題?從收入和淨利潤增長表現來看,顯然不是。

2023年,珍酒李渡收入高達70.30億元,同比增長20.10%;經調整淨利潤16.23億元,同比增長35.50%。這意味着其做到了增收更增利,在行業處在調整期時,反而呈現出高質量增長。

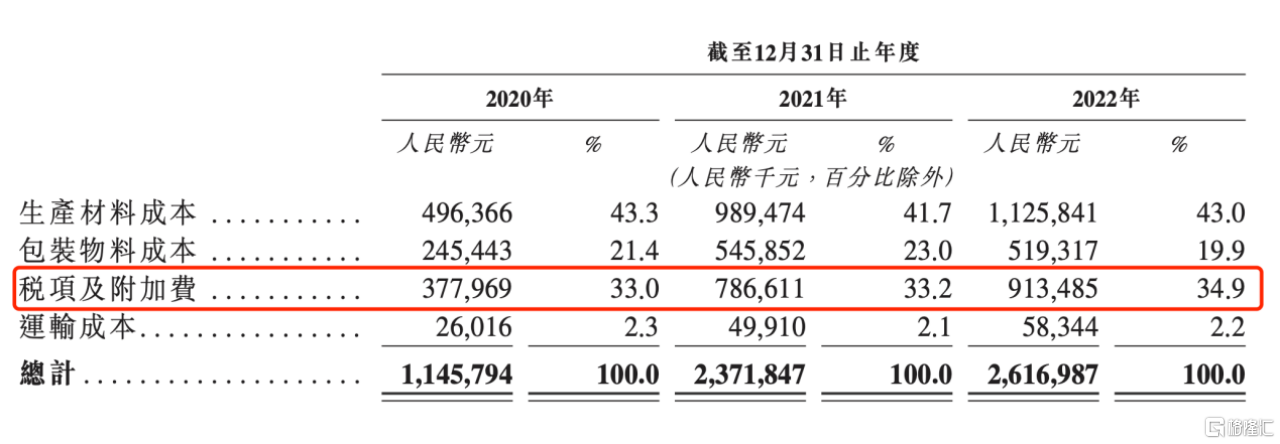

筆者仔細翻閲財務報吿後發現,珍酒李渡毛利率相對較低的根本原因在於“港股採用的國際會計準則和A股採用的會計準則計量口徑不同”,和經營層面沒有直接關聯。珍酒李渡在港股上市,必須遵循國際會計準則,因此在收入利潤表中,珍酒李渡的“營業税金及附加費”必須放在主營業務成本(即毛利率的抵減項),A股上市白酒企業的“營業税金及附加費”是單獨列出,不參與毛利率的核算。

(來源:珍酒李渡2023年4月招股書)

業內人士指出,“營業税金及附加費”包含了消費税,而白酒企業消費税很高,在國際會計準則下,消費税會顯著拉高主營業務成本。珍酒李渡毛利率水平看似不及A股上市白酒企業的原因也正是如此。

(來源:珍酒李渡2023年度全年業績説明會演示材料)

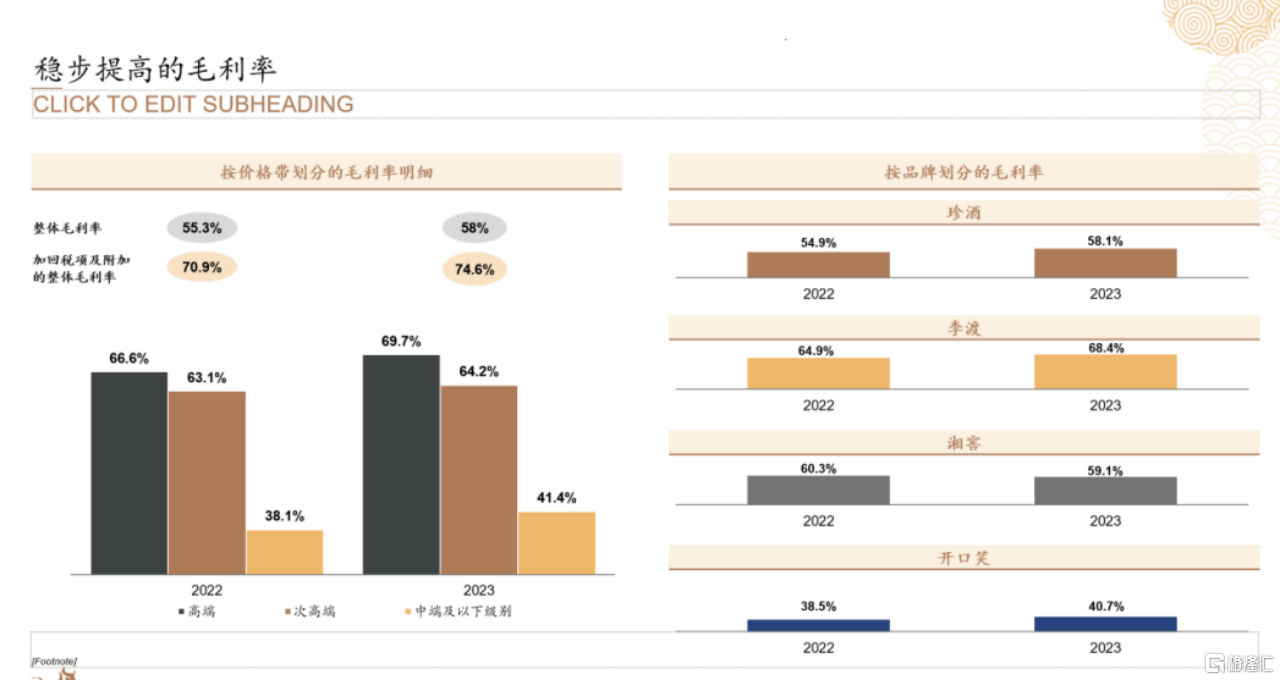

如果還原為國內會計準則,計算毛利率時剔除掉“營業税金及附加”,珍酒李渡2022年和2023年的毛利率分別為70.9%、74.6%,在行業屬於中上游水平。

三重引擎驅動高價值增長

歸根結底,無論遵循哪種會計準則,珍酒李渡的毛利率的確在不斷攀升,加之2023年營收和淨利潤實現了顯著增長,盈利能力在持續增強。

這背後是珍酒李渡在多品牌、多香型、多價格帶持續發力的多重賦能。這樣的業務結構雖然使得整體毛利率對比高端純醬酒企業如茅台稍有不足,但多元化增長引擎無疑將給珍酒李渡帶來更為廣闊的想象空間。

第一增長引擎是旗艦品牌珍酒,得益於珍十五、珍三十放量以及2012、2013真實年份酒等超高端酒發力,珍酒噸價同比增長22%,收入在噸價提升的帶動下達到45.83億元,同比增長19.9%。長期來看,將持續受益於醬酒增長以及白酒市場向高端擴容的顯著趨勢。

第二增長引擎是定位次高端及以上級別的兼香型品牌李渡,營銷及產品走出差異化路線,其覆蓋的價格相對其他品牌而言更為集中,未來李渡的增長將有效拉動珍酒李渡整體盈利能力的提升。

第三增長引擎是開口笑和湘窖,品牌深耕湖南市場,產品覆蓋全價格帶產品,能更全面地滿足消費者需求。

上述三大增長引擎可以協同發展、合力共振,大大增強集團業績增長的確定性,珍酒李渡在白酒行業中的獨特之處也由此凸顯。

華福證券研報指出,珍酒李渡產品覆蓋範圍包括醬香、濃香及兼香,價位帶橫跨高端、次高端、中端及以下。在當前經濟與消費充滿不確定性的大環境下握有較多着力點,各品牌間也可形成一定的風險對沖作用力。在當前市場中,是相當稀缺的成長型白酒企業。

展望未來,在產能方面,預計2024年珍酒李渡的總產能將突破5.6萬噸,其中醬香4.5萬噸,兼香7000噸,濃香4000噸。

隨着多品牌同時發力,生產端持續擴充優質產能,逐步提升基酒儲備,珍酒李渡有望強化核心競爭力,毛利率有望繼續穩步提升。配合渠道端佈局的持續深化,珍酒李渡產品銷售加速放量,將進一步打開盈利空間,繼續以高增長態勢領跑行業。