2023年,在全球经济波动等宏观因素的共同作用下,资本市场表现并不理想。尤其是港股的创新药板块持续震荡调整,市场进一步释放悲观价值,板块估值也一度滑落至历史低位区间。

与此同时,国内医疗健康行业的融资环境也受到了显著影响。中泰国际研报表示,2023年国内医疗健康行业融资总额同比下滑30.1%至109亿美元,融资总额相当于2021年的约1/3并回落到2017年左右水平。

国联基金潘天奇认为,当下正是预期较低、基本面趋势和后续市场表现非常值得期待的时点。对于投资者来说,大跌过后除了保持信心,更重要的是理性评估风险收益机会。医药行业包括了很多优质成长赛道,如果长期基本面没有发生本质的变化,成长的空间、竞争格局、治理结构等内在因素会驱动公司盈利规模扩大,预期收益也有望随之而来。

在此,不妨以刚刚交出全年财报的乐普生物-B(2157.HK)为参考,谈谈笔者对当下创新药行业投资的一些参考。

业绩稳健,成长动能加速释放

从乐普生物的全年业绩表现来看,可以用八个字"稳健成长,动力十足"概括。

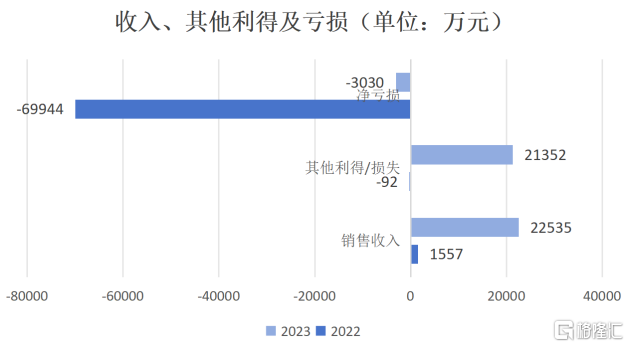

数据显示,2023年全年乐普生物实现收入约2.25亿元(人民币,下同),同比大增1347.2%;净亏损约为0.3亿元,与去年同期相比大幅收窄96%;经调整年内净亏损由2022年的7.0亿减少至2.5亿元。

数据来源:公司财报

通过拆解财报,笔者发现,公司在收入大幅跳升的基础之上,净亏损大幅收窄的背后还有以下原因:

公司通过减持皓阳生物股权实现投资收益约1.04亿元、以及所持长期股权投资武汉滨会因股权被动稀释录得收益约1.16亿元。上述两项总计带来其他利得共约2.2亿元。

同时,乐普生物在降本增效下足了功夫。公司通过运营管理能力的建设,内部运营效率得到控制,运营成本显著降低。财报显示,2023年,公司研发开支达到了4.58亿元;行政开支约为0.87亿元,同比减少37.6%;销售及营销开支约为0.43亿元。

通过深挖乐普生物的财报,了解公司在过去一年的业务进展,就会发现在乐普生物的商业化战略和业务操作的推动下,其商业化成绩较为亮眼,正在不断抬高公司的想象空间。这也是我们接下来需要进行复盘的。

其一,积极推动普佑恒®(普特利单抗注射液,HX008)的商业化销售。普佑恒®自2022年下半年接连获批MSI-H/dMMR实体瘤及不可切除或转移性黑色素瘤两大适应证后,乐普生物迅速行动,自建精干的商业化团队并启动销售,2023年实现了1.01亿元的销售收入,这一成绩标志着公司自主商业化能力已经初步被验证。

更重要的是,公司通过普佑恒®的销售,打通了从研发到销售的全链条产业经验,为后续ADC、溶瘤病毒药物的商业化奠定了坚实的基础。公司采取了集中资源、聚焦关键省份和城市的策略,通过自营和渠道合作,有效推进了普佑恒®的销售,并在未覆盖的区域通过CSO平台及其他合作机构扩展市场。

随着未来乐普生物顺利推动该产品在多个适应症上的商业化进程,叠加销售渠道的逐渐落地和市场的进一步拓展,将为乐普生物的长期发展和业绩增长提供强有力的支持。

其二,CMG901实现了BD突破,未来将推动更多BD项目的落地。

去年2月,乐普生物与阿斯利康达成关于CMG901(CLOUDIN18.2靶向ADC)的独家授权合作,将CMG901的研究、开发、注册、生产及商业化的独家全球许可授予阿斯利康。2023年,乐普生物在CMG901 BD及技术服务收入已经达到了1.24亿元。

通过这种合作模式,不仅能够帮助两家公司实现优势的互补与协同增效,从而促成业绩的快速增长。更重要的是,此次合作的成功,能够为公司带来极好的示范作用,同时为公司在ADC领域的研发、生产、商业化的能力进行有力背书,进而刺激潜在合作订单的加速转化。

由此可见,CMG901仅仅是个开始,伴随着未来公司积极推动其他ADC管线的BD合作和项目的落地,将有望实现公司业绩的快速释放。

一面通过自营+渠道合作推进国内销售,一面通过BD来拓展海外市场,为公司持续提供业绩的增量。

再有,利用富余产能提供CDMO服务。去年11月,乐普生物与乐普医疗订立CDMO服务框架协议,将为乐普医疗及其附属子公司提供CDMO技术服务,并相应订立CDMO服务框架协议。乐普生物能够有效利用富余产能,为公司整体带来稳定的收益,补充营运资金。

未来,公司会继续就固定资产和长期股权投资进行适时的处置和减持,很好的利用已获得的多家商行的授信额度,同时、伴随着公司核心管线的逐步落地、择机进行再融资,从而补充公司现金流,为公司的稳健运营和未来发展提供坚实的资金保障。这种综合性的发展策略,确保了公司在不断变化的市场环境中保持稳定的成长势头。

ADC商业化落地提速,联合用药持续取得新进展

在商业化取得初步成功之后,还需要关注一个重点问题:未来成长能力的确定性和可持续性有多少?这就得看公司的创新能力,主要体现在企业的产品管线上。

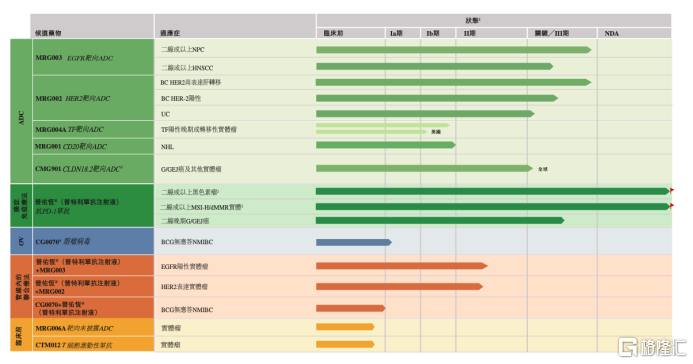

整体来看,乐普生物的研发策略清晰,先围绕免疫肿瘤学(IO)领域,以普佑恒®奠定公司的基本盘,其次持续发力抗体偶联药物(ADC)领域,打造全球领先的ADC药物管线。此外,公司还布局了溶瘤病毒的研发。

当前,乐普生物已经组建起一条包含1款商业化上市药物,7款临床阶段候选药物,以及3款临床阶段的自有候选药物的联合用药。

图片来源:公司财报

除了已商业化的普佑恒®外,在其余的一众管线中,ADC研发进展最为靠前,或陆续步入收获期。

以目前进展较快的MRG003为例,MRG003是一种由EGFR靶向单抗与强效的微管抑制有效载荷MMAE分子通过vc链接体偶联而成的ADC,其以高亲和力特异性地结合肿瘤细胞表面的EGFR,通过内吞进入肿瘤细胞后释放强效的有效载荷,从而导致肿瘤细胞死亡。

目前,该产品用于治疗晚期鼻咽癌(NPC)获得FDA授予快速通道资格(FTD),关键注册性IIb期临床试验也已完成全部受试者入组,将成为继普佑恒®获批上市后又一临近上市的新药产品。后续,伴随着后续MRG003在其他类型癌症的治疗潜力被挖掘,叠加公司已经打通的商业化通道优势,有望为公司带来更大的商业价值。

除了MRG003,乐普生物亦在全力推动另一款创新型ADC药物MRG004A的研发进程。

前不久,MRG004A用于治疗胰腺癌(PC)获得FDA授予快速通道资格。此前,MRG004A已分别在中、美取得IND批准,并获FDA授予孤儿药资格认定(ODD)。目前正在美国及中国进行I/II期临床研究,并已在胰腺癌、三阴乳腺癌及结直肠癌等适应症中观察到抗肿瘤活性信号。

但需要注意的是,由于耐药机制的出现,ADC作为单一疗法产生的客观反应或临床益处的持续时间是有限的。因此,近些年来,ADC与包括化疗、分子靶向药物和免疫治疗在内的其他抗癌药物联合的临床前和临床试验正在进行积极的研究,存在极大的想象空间。

对此,乐普生物始终瞄准未满足临床需求和未来3-10年的竞争局面,制定策略并适时调整,积极推进联合用药的项目进展。

其中,乐普生物自有的ADC和普佑恒®联合用药的临床研究就走在这个方向上。公司已完成MRG003与普佑恒®联合治疗实体瘤的I期试验,并观察到良好的初步数据,目前正在进行II期临床试验。MRG002与普佑恒®联合治疗HER2表达实体瘤的I/II期临床试验正在进行中。

对于乐普生物来说,积极推动联合用药项目,一方面能够实现疗效的进一步提升,另一方面,能够为公司带来更大的临床获益和商业价值。据华创证券医药预测,现有的IO疗法中,近一半方案可能从IO+化疗升级为IO+ADC,相关适应症市场有望实现100-200%扩容。

通过不断的技术创新和对趋势的把握,打造出具有全球竞争力的产品,这是当前乐普生物正在做的事情。可以预见的是,伴随着乐普生物的核心候选药物逐步进入收获期,将会为其业绩带来更多的贡献。

政策市场双驱动,长期增长潜力可期

拉长视角来看,市场也正不断释放积极信号,为创新药行业的发展注入强劲动力,乐普生物这类创新药企正迎来难得的机遇。

从政策端来看,今年的政府工作报吿聚焦新质生产力,创新药作为医药生物高质量发展核心科技驱动产业第一次被纳入工作报吿中。

报吿显示,政府将加快发展创新药、生物制造、生命科学,促进医保、医疗、医药协同发展和治理,给予了行业极大的信心。国家药监局3月12日会议也表示将继续在充分做好药品质量安全控制的前提下,积极助推创新药与高端医疗设备等研发上市。

此外,近期市场上流传的一份《全链条支持创新药发展实施方案(征求意见稿)》,旨在全面促进创新药的研发、审批、使用和支付等关键环节,更是对整个创新药行业有着重大意义。

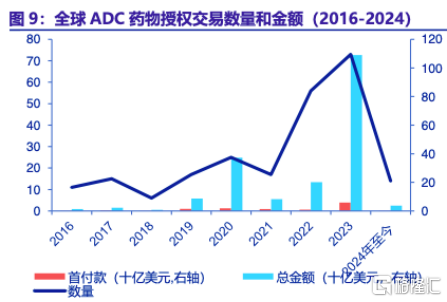

从市场端来看,2022年以来全球ADC药物授权交易数量快速增长。

根据丁香园数据,2022年全球ADC药物授权交易数量为56项,同比增长229%;2023年项目数量增长至73项,同比增长约30%。此外,交易总金额也实现大幅增长,从2022年的约200亿美元,增长至2023年的超过1000亿美元,同比增长440%。

图片来源:申万宏源

根据预测,从2022年到2030年,全球ADC药物市场规模仍将以52.3%的复合增长率高速增长,而随着新适应症及新产品的获批,市场还有望进一步扩容。

今年以来,国内医疗健康行业的融资环境也呈现出温和回暖的迹象。中泰国际研报表示,今年1-2月的国内医疗健康行业融资总额已接近2023年第一季度的总额,这可能预示着市场对创新药板块的信心正在逐步恢复。

伴随着ADC赛道的"交易神话"反复上演以及融资环境的进一步回暖,公司作为国内ADC药物的领军企业,后续有望进一步提升市场份额。

总的来说,无论是普佑恒®的商业化进展,还是BD项目的落地,亦或是ADC管线的临床开发和联合疗法,都展现了乐普生物平衡、高效的运营能力,通过精准地将资源集中于具备最大发展潜力的适应症和候选药物,确保了资源的最优利用,也进一步凸显了公司在这一领域的专业能力。

结合创新实力与运营效率,乐普生物在ADC和IO领域均展现出独特的差异化优势,同时保持了全面而均衡的发展态势。作为一个ADC领域的领军企业,乐普生物已经具备了成长为行业龙头的各种必要条件。随着时间的推移,更多的里程碑事件将逐步得到实现,验证其发展潜力。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm