去年這個時候OpenAI引發的轟動還記憶猶新,用“iPhone時刻”標記着人工智能進入新的時代。

這波產業新浪潮首先發生在支撐算力需求的芯片領域,吃到第一波螃蟹的英偉達,去年幾乎壟斷AI訓練芯片市場,如今市值一躍成為美股前三。

除了英偉達,很多同行和供應商也享受到了這波無比澎湃的時代紅利,比如同行的AMD,晶圓代工的台積電,代工服務器的鴻海精密,還有為數據中心提供主機方案,今年開年以來幾乎以90度暴升的—超微電腦(SMCI.O)。

2023年以來,截至上週五暴跌前夕,超微電腦已經累積8倍的升幅,過去三年升幅超過17倍!作為與英偉達深度合作的下游,由於AI顯卡需求暴增,超微電腦訂單拿到手軟,估值和業績雙雙催化。

但由於面臨着芯片短缺的問題,導致公司儘管積壓了供不應求的訂單,上週五盤中其股價還是在觸及新高後突然狠狠地拉出了一根20cm的超級大陰線。

然而,這個故事或許還遠沒結束。

最近,不堪高價顯卡的科技大廠開始自研芯片,OpenAI創始人奧特曼也官宣要搭建價值7萬億美元的AI芯片基礎設施,前不久終於翻身的軟銀創始人孫正義也正在尋求籌集最高達1000億美元的資金對抗英偉達.....

隨着上下游市場一起擴容,芯片供應未來將加速追趕飆升的算力需求!

這對於產能利用率尚未拉滿的公司,業績兑現增長的概率反而大大增加。

超微電腦,只是其中的一個。

01

今年,超微電腦股價的啟動點發生在1月18日,公司上調了23Q4的銷售額和利潤預期,比之前的業績指引高了不少,公司將強勁的業績歸功於“市場和最終客户對其機架規模、人工智能和整體IT解決方案的強勁需求。”

而去年正是人工智能取得顛覆性發展的起點。

算力需求的急速膨脹,讓超微電腦的第一波暴升直接站在了巨人的肩膀上。

超微電腦與英偉達的合作關係持續了多年,涵蓋了數據中心、工作站和邊緣等多個應用領域,具備全系列的NVIDIA系統認證,拿卡的級別相當高。

2020年公司宣佈推出的兩款用於AI深度學習的服務器組合,首次搭配了英偉達的A100加速芯片,之後從英偉達每向市場推出一款超級芯片,超微電腦總能及時為客户提供多種GPU規格的服務器產品組合。

比如去年10月,超微電腦就推出業界最新的基於NVIDIA參考架構的新型GPU系統產品組合,得到大佬們的點贊。

然而,抱緊一根大腿的業務也是有風險的,尤其控制不了上游核心的GPU供應,集成組裝服務也並不屬於利潤率較高的環節,這也成為了公司的掣肘。

有意思的是,在去年8月初,公司開財報會議的時候提到,英偉達的GPU已經供不應求了,導致公司積壓很多訂單沒法完成,空有產能但是做不了交付。這一消息當時引起了股價較大的波動,當天吃了根20%的陰線,跟上週五的情況一模一樣。

但好在,去年四季度(24財年Q2)公司拿出了對得起估值的業績增長,營收同比增103.2%,調整後每股收益同比增71.4%。

AI浪潮帶來的紅利同時讓公司業績與老牌競爭對手展現出定位差異,在成長空間更大的市場裏公司取得了先發優勢。在人工智能基礎設施解決方案中,超微電腦可提供面向NVIDIA、Intel、AMD三大主流芯片的AI解決方案。

未來,超微電腦將推出基於英特爾Gaudi2和AMDMI300加速器的新系統。佈局AI芯片的廠商,幾乎都成了這家公司的芯片供應商。

據公司透露,擁有每月生產5000個機架的能力,但目前產能利用率只有65%,並且產能還在持續提高,幫助公司在未來幾年實現250億美元的目標。

這要歸功於公司平台化的戰略思考,他們的Building Blocks架構,像組塊搭積木一樣,率先將最新的尖端芯片搭載的不同配置的服務器推向市場,確保他們和上游產品發佈週期能夠保持一致。並且還提供定製機架,預先構建服務器機架,確保客户即插即用。

投資者最喜聞樂見的,是公司富有彈性的業績空間,業績指引發揮了作用。

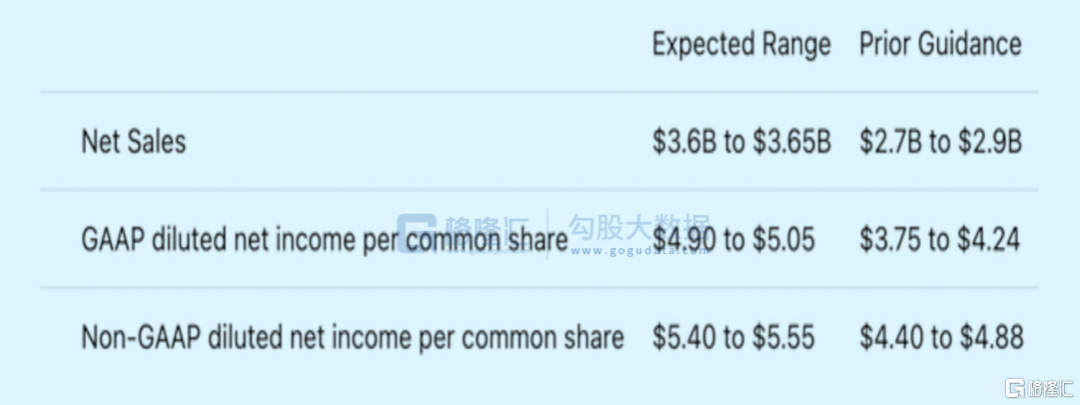

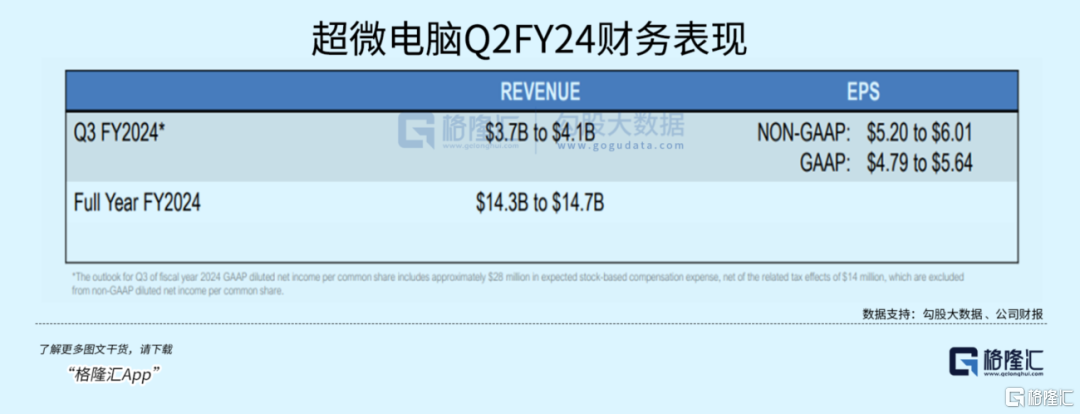

根據管理層的説法,SMCI目前有能力支持180億美元的年收入,等到馬來西亞的新生產設施上線,收入有望增至200億美元。公司將2024財年的收入指引上調至143-147億之間,比起初100億提高了整整40億!

可以看出,這是一個踩在新風口,通過製造能力擴張快速佔領市場份額,搶跑在戴爾,惠普等傳統廠商前面的故事,與英偉達對英特爾的領先有幾分類似。

02

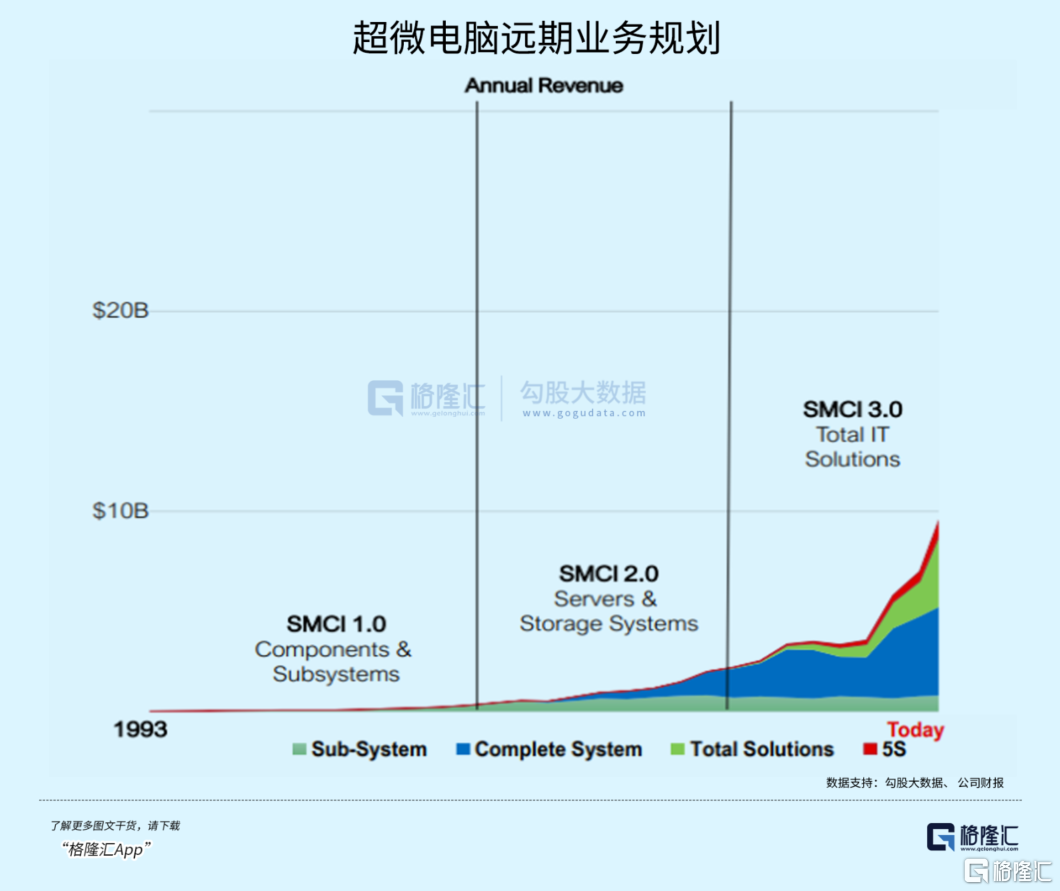

2010年起,超微電腦從零部件供應商轉型為服務器供應商,把服務器和存儲系統的集成業務的結構佔比提高到了90%以上,因此盈利能力走出了加速爬坡的趨勢。

但從毛利率上看得出英偉達和“小弟們”的天壤之別。

專有技術和尖端人才形成的護城河鎖住了英偉達60%以上的毛利率,但中游硬件代工和組裝的毛利率則比較低。

超微電腦去年四季度的毛利率只有15.5%,低於去年同期的18.8%。並且,近幾個季度公司利潤率在持續萎縮,淨利率也只有8%,低於指引裏隱含的表現。

公司必須購買GPU,CPU、內存模塊和存儲設備,然後在位於洛杉磯、荷蘭和台灣的工廠進行組裝,此外還要不斷投資新的產能,導致二季度的經營現金流還是負數。

短期開支過大,即使利潤率下滑1%或者2%都會對盈利能力產生很大的影響。

在從芯片到服務器,再到數據中心整條產業鏈裏,中游定價能力不足和短期增加的生產成本,使得公司營收(去年四季度+103%)增長幅度並沒有英偉達(205%)那麼搶眼,儼然一副“大哥吃肉小弟喝湯”的模樣。

不過這個賽道才剛剛爆發,競爭對手還沒發育起來,公司又是一線廠商合作生態裏的非常重要的一環,享受估值溢價的同時又給得出業績,升得也合情合理。

針對數據中心客户對尖端芯片,工作負載需求的增加,需要更高性能,低功耗,同時可擴展管理的服務器陣列產品,隨着市場不斷擴大,3.0版本的SMCI定位不只是一個服務器系統集成服務商,而是去提供一整套IT解決方案。

整體解決方案的優勢在於,既提供硬件又包上門安裝服務,幫助客户簡化了數據中心從設計到現場部署的種種麻煩,用一站式服務的專業化能力,在他們的長期基礎設施規劃裏一直待着。

前面提到,超微電腦的Building Blocks架構保證了高度模塊化、可擴展性和通用性的服務器需求能夠在較短的時間內滿足數據中心客户的需求。一旦芯片設計和晶圓廠出現新的創新,其只需要構建採用最新技術的服務器,就可以經濟高效的方式將該技術推向市場。

AI訓練場景往往需要高處理、高存儲容量的服務器陣列,客户有的顯卡多,有的顯卡少,滿足需求需要靈活和定製化的方案,這往往是傳統巨頭不願意挨個服務,但公司力所能及的。

戴爾和惠普等公司銷售的品牌服務器毛利率更高,但無法提供與貼牌產品一樣多的靈活性,由於增長停滯,市盈率仍然很低。而超微電腦提供的是機架即插即用的主張,公司的解決方案更具可定製性,更適合超大規模企業繼續構建人工智能和高性能計算能力。

這種技術和模式很多同其他競爭對手相比,無疑具有更強的降本和效率優勢。

同時,超微公司還強調開發了定製設計的液體冷卻技術,這是在數據中心環境中安裝高耗電工作負載的關鍵。隨着時間推移,數據中心的算力和能量消耗將變得更加密集,給服務器散熱也是一個很重要的業務,在這方面,它又領了不少先手。

03

IDC發佈的2023年《全球人工智能支出指南》指出,到2027年,全球人工智能IT總投資規模預計增至4,236億美元,五年複合增長率(CAGR)約為26.9%。

這意味着,AI服務器市場未來增長空間巨大,超微電腦還是比較有潛力在這個增量市場吃下更大份額的。

據推算,超微在以後整體IT解決方案在業務比重裏的增加會給公司毛利率帶來上升空間,在200億美元目標的基礎上,毛利率只提升1%,都能給EPS帶來2-3美元的增量,未來2025年的每股收益可能會超出市場的預期。

所以可以肯定,即使當前毛利率受到了打擊,芯片短缺也給公司短期的業績預期帶來不確定性,但隨着時間推移,芯片供應的問題逐漸得到解決,憑藉額外的市場份額和更高毛利率的業務推高利潤率的超微電腦,其增長故事依舊還會繼續的。(全文完)