2024年開年首月,在受到外部宏觀政策、地緣政治等影響下,境內A股和港股資本市場持續低迷,呈現出罕見的連跌局面,引發投資者們恐慌。

A股各大指數下跌導致缺乏賺錢效應,南下資金的信心受到嚴峻考驗。1月整個月來看,恒生指數下跌9.16%,恒生科技指數下跌19.51%。

理性來看,危機中通常孕育着新機。對於投資者而言,當前市場已經嚴重超跌,這背後或許是一個逢低吸納優質企業的好時機。

港股互聯網醫療板塊就是一個例子。據富途牛牛數據顯示,2024年1月,港股互聯網醫療板塊跌幅高達33.50%,遠超恒生指數9.16%的跌幅。

數據來源:富途牛牛

在個股層面,一眾優質的頭部企業也難免遭受波及,處於嚴重超跌狀態,安全邊際凸顯。例如,短短一個月內,平安健康(1833.HK)跌幅就高達37.05%。

市場的波動是暫時的,而優質企業的長期價值卻是不變的。不妨就此來探討一下,平安健康在互聯網醫療板塊中的成績如何?未來是否值得關注?

“C端”vs“B端+F端”,商業模式發展的兩條路徑

首先從行業成長路徑來看,互聯網醫療企業在近年來科技快速發展、消費者愈發多元的需求下,玩法正在不斷髮生變化,走向不同的商業模式。

其中,以京東健康、阿里健康等為代表的醫藥電商企業,在C端持續發力,主要提供醫療健康產品消費服務。而平安健康則選擇了不一樣的發展路線。自2021年平安健康提出2.0深化戰略以來,公司將業務重心逐漸從C端轉向B端和F端,努力圍繞家庭醫生為核心樞紐,打造“管理式醫療+家庭醫生會員制+O2O醫療健康服務”模式。

不同的商業模式下,也映射出互聯網醫療企業的不同的發展之路。

從結果上來看,醫藥電商類頭部企業毛利率穩中有升,2023上半年開始盈利。根據WIND數據顯示,2023上半年,京東健康毛利率22.9%,同比增長1.1pct,Non-IFRS淨利潤為27億元,同比增長34%。阿里健康在2023上半年毛利率22.1%,同比增長2.1pct,Non-IFRS淨利潤為6.4億元,同比增長83%。而平安健康由於還處於轉型深化期,2023上半年還處於虧損狀態,但虧損大幅收窄42%,毛利率也顯著高於兩家醫藥電商企業,達到32.2%,同比上升5.6pct。

從長期發展角度來看,兩種商業模式所面臨的市場前景也不盡相同。

對於醫藥電商而言,其用户主體主要為互聯網用户羣體,市場競爭更加激烈。從過往的財務數據上可以看出,頭部醫藥電商企業正在憑藉規模效應增加活躍用户基數。但從市場規模上來看,中國互聯網用户增長已經邁入平台期,往後C端總市場將會成為存量競爭時代,存在用户成本高,收益低等問題。

對於將視野瞄向B端企業醫療健康管理市場的企業而言,面對的市場競爭格局更加友好,藍海市場具有想象力。

中國健康管理協會健康保險服務分會副會長兼祕書長李州利表示,根據國家第七次全國人口普查相關數據顯示,我國16-59歲的勞動年齡人口為8.8億,其中大部分是上班族,他們有三分之二的時間是在工作單位度過。企業為員工提供全面的健康保障,是國家實施大健康戰略一個非常重要的舉措。

根據億歐智庫發佈的《2023中國企業級醫療健康管理白皮書》顯示,中國企業員工每年因病損失工作日天數高達9天,而由健康問題對工作效率產生影響員工佔比高達53%。然而當下企業對健康管理服務的付費能力仍然偏弱。根據2021和2022年的調研數據,當前僅有不到30%的受訪企業,將企業福利投入控制在總薪酬的10%以上。這説明,我國的企業醫療健康管理覆蓋人羣更廣,當前市場滲透率還處於較低水平,具有巨大的發展潛力和想象空間。

加速成長蜕變的平安健康,價值不斷釋放

其次,在明確了商業模式的成長確定性後,面對廣闊的企業醫療健康管理,平安健康加速蜕變,形成第二增長曲線,主要體現在下面三個方面:

其一,公司產品認同性強,企業續約率高,企業員工到檢率高。

以平安健康合作對象之一華潤雪花啤酒酒(中國)投資有限公司行政管理部談到,由於公司員工體量大、工作地域分佈廣,且在川藏等偏遠地區的員工體檢非常不便,每年的員工體檢工作是一項龐大的工程。平安健康不僅擁有覆蓋全國的強大的醫療服務資源,能夠滿足不同地區的個性化需求,同時還有着豐富的大型企業員工健康管理的服務經驗,響應速度快、服務質量高,員工反響良好。

根據2023年中期業績報吿顯示,B端中戰略業務收入同比增速達到了89%,累計服務的企業數量達到了1198家,高質量高性價比的企業監管口碑也同時促進了大型客户的留存,3000人以上規模企業的留存率達到了90%,同時過去12個月的付費用户數也達到了390萬,同比增長超過了90%。

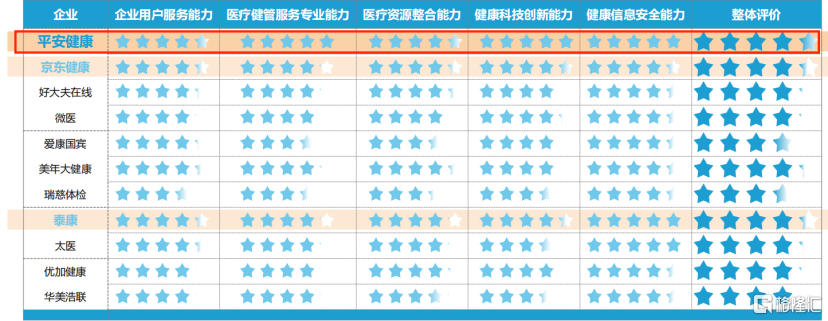

其二,公司競爭壁壘高,平安健康正在向中國領先的企業健康管理服務提供商蜕變。

根據《2023年中國企業醫療健康管理白皮書》數據顯示,按照企業醫療健康管理服務上的能力來進行橫向對比,第一梯隊包括平安健康、京東健康以及泰康,其中平安健康得分最高。

平安健康通過先發優勢、獨特的支付方資源、全國服務網絡和變現渠道,以及獨特的商業模式和一站式醫療健康服務能力,獲得了最高評價。而京東健康在企業健康管理方面的優勢在於豐富的健康數據和洞察、先進的健康管理平台以及全面的企業健康解決方案。泰康在企業健康管理方面的優勢在於專業的團隊、多元化的健康服務、完善的健康保險體系以及全面的企業健康管理解決方案。

數據來源:億歐智庫

其三,公司醫療健康服務能力在穩健提升,成為業務良好拓展和服務好口碑的底氣。

根據2023年中期業績報吿顯示,平安健康仍在持續提升自身的醫療健康服務能力,構建更全面的醫療健康服務網絡。截至2023年6月30日,平安健康建立了覆蓋22個科室的約5萬名內外部醫生團隊,累計簽約近2400位名醫專家,建立了23個專病中心,進一步提升自身的醫療健康服務能力來滿足用户全場景、多層次的醫療健康服務需求。

在醫療服務網絡方面,平安健康進一步整合在線線下醫療服務資源,合作醫院近4000家,合作藥店達22.6萬家,在249座城市實現1小時送藥。在健康服務網絡方面,平安健康合作的健康服務供應商合計近10.3萬家,覆蓋體檢、齒科、抗衰、泛健康等多品類及服務形態,為用户提供更完整和優質的服務。

總的來説,平安健康持續深化2.0戰略,在F端和B端的戰略轉型中取得顯著的成效,已展現出強大的生命力。通過不斷提升自身的醫療健康服務能力,構建更全面的醫療健康服務網絡,平安健康憑藉專業的優勢已在B端員康走出第二增長曲線,在F端平安體系的保險+服務模式中漸入佳境。

最後將視角拉長,對於平安健康這類互聯網醫療企業未來發展趨勢的判斷,很關鍵的一點還是要看到政策導向。在政策層面上,國家對於互聯網醫療板塊保持認可態度,一系列監管細則陸續出台支持行業健康發展。2023年7月,國家發改委發佈《關於恢復和擴大消費的措施》,明確提出提升健康服務消費,發展“互聯網+”醫療健康,進一步完善互聯網診療收費政策,逐步將符合條件的“互聯網+”醫療服務納入醫保支付範圍。《“十四五”國民健康規劃》、《“十四五”數字經濟發展規劃》等綱領性文件明確了互聯網醫療對於醫療服務和數字經濟的價值,展現出頂層設計對於互聯網醫療的支持與認可。

相信隨着平安健康在業績層面的不斷兑現,其極具潛力的發展勢能加上邊際向好的政策導向有望在更長遠的時間,以及更豐富的維度持續催化公司的發展,這一勢頭最終也將會在資本市場得到體現。