本文來自格隆匯專欄: 天風研究 作者: 孫彬彬 孟萬林 姜藝璇

核 心 觀 點

回顧2023年,地產政策力度整體呈現先弱後強的狀態。上半年總量政策保持定力。7月24日中央政治局會議提出“我國房地產市場供求關係發生重大變化的新形勢”,在此基礎上,下半年地產調控政策力度明顯強化。

政策持續優化調整,但地產基本面壓力不減。一方面,地方土地出讓持續下行,區域間一級土拍冷熱不均格局繼續分化。另一方面,一季度“小陽春”後頹勢重現, 二季度以來,隨着前期積壓購房需求集中釋放完畢,居民部門收入和預期偏弱格局並未出現根本性扭轉,微觀主體擴張動能再度走弱。

好的一面在於,房企融資出現邊際改善。2023年地產開發貸款、境內信用債融資均釋放積極信號,淨融資規模同比實現正增長,是系列融資支持政策下的結果和反映。但受海外融資成本相對較高,房企境外債違約規模相對較大等因素影響,地產境外債發行量總體難以覆蓋償還需求。

展望2024年,天風證券認為房企公開市場再融資壓力相對可控,政策支持下房地產外部融資或仍相對平穩,但央國企、民企融資分化格局或將大概率延續。

從到期壓力角度觀察,房企境內債到期壓力略高於2023年,境外債到期壓力明顯回落。其中,國企到期分佈相對較為均衡,民企一季度到期壓力最大,隨後逐季遞減。

從政策支持角度來看,考慮當前房企內生性資金補充能力相對偏弱,房企現金流現階段難言改善,政策端防風險訴求相對明確,合理的債務融資大概率仍將得到滿足。但考慮50家房企名單落地進展相對偏慢,對純民營房企融資支持政策落地仍有一定困難,國有、民營房企外部融資能力分化格局大概率延續。

債券違約風險預計延續當前狀態。從房企的經營情況來看,房企銷售端回暖不及預期,經營壓力依然較大;從政策來看,天風證券不排除未來對房企融資政策進一步增量支持的可能。當然政策關鍵是要真正能補缺託底,否則流動性支持就不夠,不足以改善當前信用狀態。

綜合來看,地產債如果關注機會,建議要站在右側角度進行考慮。在當前外部融資渠道相對較難打開、銷售尚未出現明顯回暖的現實背景下,天風證券認為央國企背景房企安全性依然相對更高,民營房企仍面臨一定的兑付壓力。

1. 2024年,地方債怎麼看?

1.1.2023年房地產市場回顧

2023年,地產債到期收益率總體呈現先下後上的走勢形態。分階段來看:

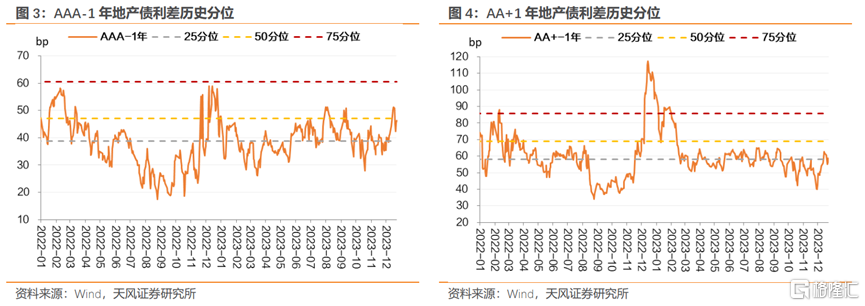

去年底“三支箭”落地階段性緩釋地產信用風險,疊加一季度地產“小陽春”以及信用債資產荒等因素影響,年初開始中高等級各期限地產債收益率開始回落,信用利差明顯壓縮。

進入二季度,地產債走勢表現有所分化,地產債收益率延續下行,但地產基本面開始轉弱,民企高等級地產債信用利差開始回升。

三季度以來,地產基本面延續偏弱運行,疊加信用風險事件衝擊以及債市整體有所調整等因素影響,地產債波動有所加大。8月中-9月中,由於銀行理財季末贖回壓力加大,地產債跟隨信用債利差明顯回調,但隨後利差表現分化,整體資質較為普通的短久期地產債利差整體仍上行,資質較好的3年期地產債利差緩慢回落。

回顧2023年,2023年房地產行業有哪些變化?

1.1.1. 政策端:呈現先弱後強的總體脈絡

2023年房地產政策力度整體呈現先弱後強的狀態。上半年總量政策保持定力,政策重心落在防風險以及繼續支持剛改需求和保障性租賃住房需求上。7月24日中央政治局會議提出“我國房地產市場供求關係發生重大變化的新形勢”。在此基礎上,下半年地產調控政策力度明顯強化。

一方面,在全面降準降息的基礎上,調整首套房、二手房貸款利率下限,存量房貸降息落地。

1月5日,人民銀行、銀保監會發布關於建立新發放首套住房個人住房貸款利率政策動態調整長效機制的通知,對於評估期內新建商品住宅銷售價格環比和同比連續3個月均下降的城市,階段性放寬首套住房商業性個人住房貸款利率下限。

8月31日,中國人民銀行、國家金融監督管理總局宣佈將二套住房商業性個人住房貸款利率政策下限調整為不低於相應期限貸款市場報價利率加20個基點。

8月31日,中國人民銀行、國家金融監督管理總局發佈關於降低存量首套住房貸款利率有關事項的通知,引導商業銀行存量房貸利率調降。

另一方面,“認房不認貸”納入“一城一策”工具箱、下調首套和二套住房商業性個人住房貸款最低首付款比例等需求端政策也有同步發力。

此外,供給側政策繼續強調推動優化滿足各類房企合理融資需求。11月17日,中國人民銀行、金融監管總局、中國證監會聯合召開金融機構座談會,提出要一視同仁滿足不同所有制房地產企業合理融資需求,對正常經營的房地產企業不惜貸、抽貸、斷貸。

總量調控的同時,在兼顧因城施策的大背景下,各地方地產政策陸續鬆綁,城市能級較去年同期有所提高。

根據中指數據統計,今年1-11月,全國地產政策發佈次數612次,次數低於去年同期水平。但結構上觀察,今年以來二線城市放鬆力度明顯走強,且一線城市政策在落實“認房不認貸”、降低首付比例、放鬆限購限貸等方面亦有對應調整。

1.1.2.地產基本面:壓力仍存

政策持續優化調整,從效果角度評估,地產基本面有何改善?

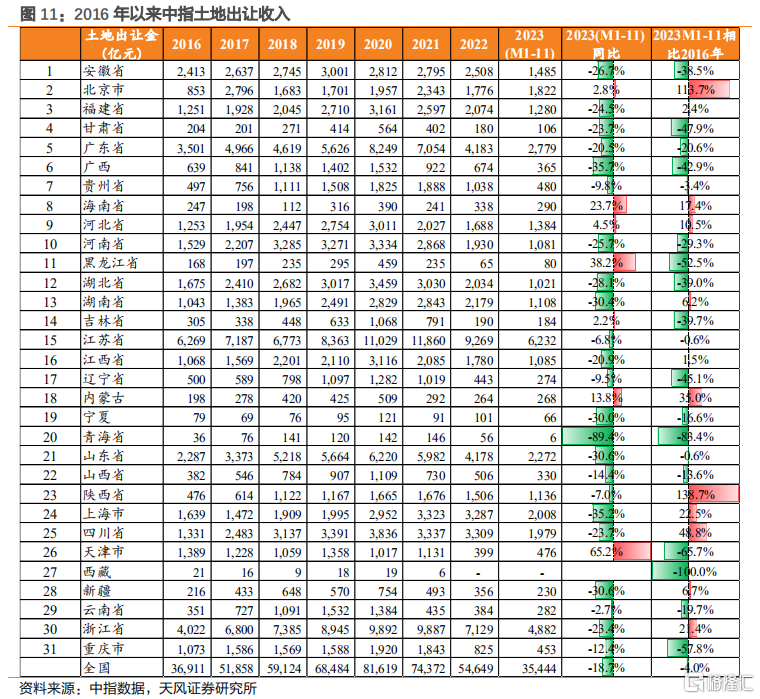

(1)土地出讓:地方土地出讓持續下行,一級土地市場偏冷運行。

2023年1-11月,中指口徑成交土地54407宗,同比下行15.6%;成交土地建築規劃面積267556萬平方米,同比下行20.7%。

量價綜合來看,多數省份地方土地出讓收入繼續下行。1-11月,中指口徑土地出讓收入35444億元,同比下行18.7%。從各省份來看,青海省、廣西、湖南省、寧夏、山東省、上海市、新疆等區域土地出讓收入下滑幅度稍大,處於30%以上;海南省、黑龍江省、內蒙古、天津市、北京市等區域土地出讓收入實現增長。

(2)商品房銷售:一季度“小陽春”後頹勢重現,居民置業需求延續低迷。

2023年1-11月,全國商品房銷售面積100509萬平方米,同比下降8.0%,其中住宅銷售面積下降7.3%。商品房銷售額105318億元,下降5.2%,其中住宅銷售額下降4.3%。

節奏上觀察,年初一季度居民購房意願有所修復,不同能級城市商品房銷售均出現不同程度改善。1-4月份,商品房銷售面積37636萬平方米,同比下降0.4%,其中住宅銷售面積增長2.7%。商品房銷售額39750億元,增長8.8%,其中住宅銷售額增長11.8%。

二季度以來,隨着前期積壓購房需求集中釋放完畢,居民部門收入和預期偏弱格局並未出現根本性扭轉,微觀主體擴張動能再度走弱。

價格指標同樣指向置業需求延續低迷,不同能級城市間亦有所分化。分城市能級來看,下半年以來70個大中城市新建商品住宅價格指數均出現不同程度回落,但一線城市二手房價格指數表現出一定的抗跌性。

竣工支撐地產投資降幅趨緩,庫存水平繼續維持歷史高位。保交樓支持下,竣工環節表現亮眼,除竣工外的其它地產各環節當月同比降幅總體持續收窄。保交樓持續推進,疊加銷售退坡,下半年地產庫存再度上行,狹義庫存維持歷史高位水平,地產去化進程依然相對緩慢。

總體來看,地產行業基本面壓力仍存,增量政策效果還有待進一步觀察。

1.1.3.融資端:房企融資邊際改善,債券發行中國企佔比進一步提升

地產調控政策總體保持定力,融資政策錨定合理融資需求,房企融資邊際改善。

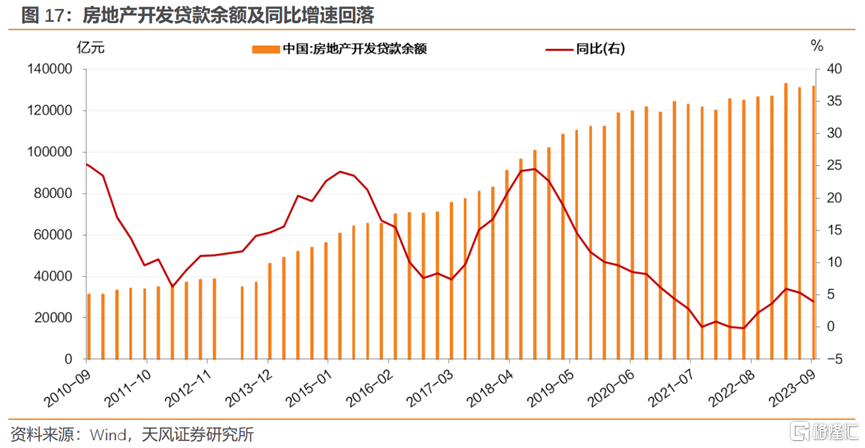

地產開發貸增速稍有回落,但總體維持近年來較高水平,銀行對房企的融資支持延續。2023年9月,房地產開發貸款餘額131,700億元,同比增長4.0%,較1-2季度雖有回落但增速比上年末高0.3個百分點,且讀數位於近3年來較高水平。

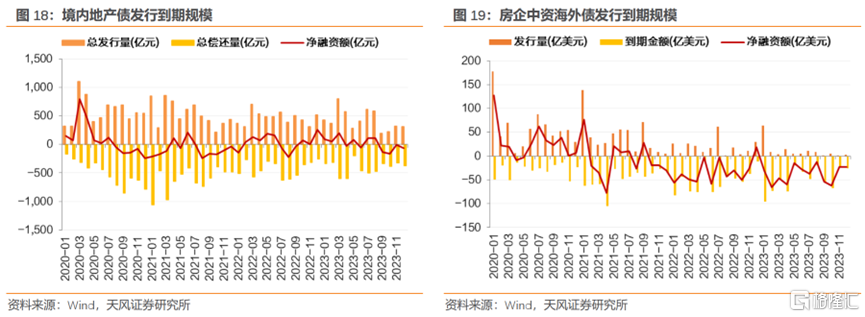

境內信用債發行降幅收窄,淨融資規模回升。截止2022年11月,境內房企發行債券規模4791億元,同比-5.2%,降幅較去年同期的-15.8%明顯收窄;1-11月房企境內信用債淨融資規模260億元,較去年同期增長46%。

境外地產債發行、淨融資規模繼續收縮。受海外融資成本相對較高,房企境外債違約規模相對較大等因素影響,地產境外債發行量總體難以覆蓋償還需求。截止11月底,今年以來房企中資海外債信累計發行90只,合計規模127億美元,同比-36.7%;實現淨融資-433.39億美元,同比降幅繼續擴大。

分企業類型來看,民企發行規模繼續收縮,信用債融資國企佔比進一步提升。今年1-11月民企發行境內信用債規模僅260.9億元,較去年同期減少26.68%,佔比僅有5.45%;國有企業發行規模4363.4億元,同比-2.7%,佔比上行至95%。

總體而言,2023年地產開發貸款、境內信用債融資均釋放積極信號,淨融資規模同比實現正增長,是系列融資支持政策下的結果和反映。但考慮當前地產銷售端疲態未出現根本性扭轉,增量政策效果尚且有待觀察,銷售回款仍面臨壓力,目前房企資金依然主要依靠外部融資渠道。

1.2.展望2024:地產債怎麼看?

1.2.1.房企融資壓力怎麼樣?

公開市場的債務融資壓力如何?

不考慮ABS/ABN,2024年境內信用債償債壓力總體略高於2023年。2023年境內房地產行業信用債償還規模4907元,其中,正常到期的債券2695億元,佔比55%;回售到期的1188億元,佔比24%;本金提前兑付653億元,佔比13%。相比之下,2024年房地產信用債正常到期(不含回售到期)規模2919億元,略高於2023年,如果到回售期的債券全部回售,則有4553億元到期;回售到期規模達1634億元。

時間分佈上,考慮到期+回售,總體來看明年3-4月為房企償債高峯。其中,3月份到期規模623億元,4月份到期規模667億元。

將ABS/ABN考慮在內,國企到期分佈相對較為均衡,前三季度到期行權規模基本在1200億左右;對於民企,天風證券對已發生違約企業予以剔除,剩餘民企2024年合計到期行權規模539億元,其中一季度到期壓力最大,隨後逐季遞減。

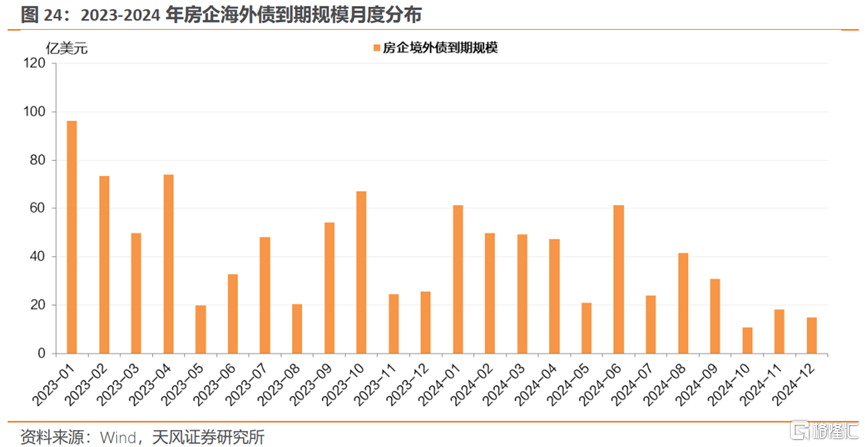

房企海外債到期壓力預計有所緩解。2024年海外債到期正常到期規模達到431億美元,相比2023年的586億美元,正常到期規模減少26.54%。

從到期節奏來看,上半年到期規模高,下半年到期規模略小;分月來看,1月、6月是到期高峯,分別有61.44億和61.45億美元債券正常到期。

10月21日,央行行長在國務院關於金融工作情況的報吿中提到要“一視同仁支持房地產企業合理融資需求,保持房地產融資平穩…穩妥化解大型房地產企業債券違約風險”。

考慮當前房企內生性資金補充能力相對偏弱,房企現金流現階段難言改善,政策端防風險訴求相對明確,合理的債務融資大概率仍將得到滿足。基於此,天風證券預計政策支持下房地產外部融資或仍相對平穩,但房企融資實質性改善還需出現銷售見底回穩等基本面企穩信號。

綜合來看,2024年房企公開市場再融資壓力相對可控,但考慮外部融資渠道相對較難打開、銷售弱回暖的現實背景,天風證券認為國企安全性依然相對更高,民營房企仍面臨一定的兑付壓力。

1.2.2.如何看待2024年地產信用風險?

延續2022年,2023年的信用風險仍集中在民營房企,但2023年境內外地產債新增違約主體數量、違約債券規模較2022年均有明顯減少。

境內地產債方面,截至2023年12月15日,根據申萬行業分類,今年新增違約主體中有7家為房企相關,分別為旭輝、景瑞地產、遠洋集團、碧桂園控股、益田集團、中南建設等。

境外地產債方面,截至2023年12月15日,今年以來新增地產行業違約主體9家,涉及規模115億美元,分別涉及為海倫堡、綠地集團、遠洋集團、合景泰富集團、弘陽集團、建業地產、時代中國等。

考慮2024年天風證券預計若沒有進一步政策支持,或仍是如此。

從政策來看,天風證券不排除未來對房企融資政策進一步增量支持的可能。當然政策關鍵是要真正能補缺託底,否則流動性支持就不夠,不足以改善當前信用狀態。

2022年以來,地產政策持續調整,一方面,地產外部融資從“三道紅線”逐步轉為“支持”;另一方面,適應房地產供求關係重大變化,購房需求方面不斷有增量政策。

但是總體仍在探底中,政策端在堅持高質量發展的同時可能也在不斷適應新變化,政策調整或者研究出台可能還有一個過程。

從房企的經營情況來看,房企銷售端回暖不及預期,經營壓力較大。1-11月TOP100 房企(中指口徑,下同)銷售總額為57379.5億元,同比下降14.7%。其中TOP100 房企11月單月銷售額4402.6億元,同比下降30.27%,環比下降1.64%;同時房企經營活動產生的現金流量淨額/帶息債務的覆蓋倍數較低,現金流壓力仍較大。

2023年11月17日,央行、金融監管總局、證監會三部門召開金融機構座談會。據經濟觀察網獲悉,監管部門正擬定包含50家房企的白名單,滿足名單上企業的正常融資需求;對金融機構提出三個“不低於”。對於政策籃子,相信仍然有很多工具。

1.3.小結

回顧2023年,地產政策力度整體呈現先弱後強的狀態。上半年總量政策保持定力。7月24日中央政治局會議提出“我國房地產市場供求關係發生重大變化的新形勢”,在此基礎上,下半年地產調控政策力度明顯強化。

政策持續優化調整,但地產基本面壓力不減。一方面,地方土地出讓持續下行,區域間一級土拍冷熱不均格局繼續分化。另一方面,一季度“小陽春”後頹勢重現, 二季度以來,隨着前期積壓購房需求集中釋放完畢,居民部門收入和預期偏弱格局並未出現根本性扭轉,微觀主體擴張動能再度走弱。

好的一面在於,房企融資出現邊際改善。2023年地產開發貸款、境內信用債融資均釋放積極信號,淨融資規模同比實現正增長,是系列融資支持政策下的結果和反映。但受海外融資成本相對較高,房企境外債違約規模相對較大等因素影響,地產境外債發行量總體難以覆蓋償還需求。

展望2024年,天風證券認為房企公開市場再融資壓力相對可控,政策支持下房地產外部融資或仍相對平穩,但央國企、民企融資分化格局或將大概率延續。

從到期壓力角度觀察,房企境內債到期壓力略高於2023年,境外債到期壓力明顯回落。其中,國企到期分佈相對較為均衡,民企一季度到期壓力最大,隨後逐季遞減。

從政策支持角度來看,考慮當前房企內生性資金補充能力相對偏弱,房企現金流現階段難言改善,政策端防風險訴求相對明確,合理的債務融資大概率仍將得到滿足。但考慮50家房企名單落地進展相對偏慢,對純民營房企融資支持政策落地仍有一定困難,國有、民營房企外部融資能力分化格局大概率延續。

債券違約風險預計延續當前狀態。從房企的經營情況來看,房企銷售端回暖不及預期,經營壓力依然較大;從政策來看,天風證券不排除未來對房企融資政策進一步增量支持的可能。當然政策關鍵是要真正能補缺託底,否則流動性支持就不夠,不足以改善當前信用狀態。

綜合來看,地產債如果關注機會,建議要站在右側角度進行考慮。在當前外部融資渠道相對較難打開、銷售尚未出現明顯回暖的現實背景下,天風證券認為央國企背景房企安全性依然相對更高,民營房企仍面臨一定的兑付壓力。

2. 信用評級調整回顧

本週共有3家發行人及其發行債券發生跟蹤評級調整。

3家發行人(鹽城市交通投資建設控股集團有限公司、江蘇常熟農村商業銀行股份有限公司、成都工投融資租賃有限公司)評級被上調。

3. 一級市場:發行量較前期上升,發行利率升跌互現

3.1.發行規模

本週非金融企業短融、中票、企業債和公司債合計發行約2044.5億元,總髮行量較上週下降,償還規模約2128.08億元,淨融資額約-83.58億元;其中,城投債(Wind分類)發行892.44億元,償還規模約989.59億元,淨融資額約-97.15億元;產業債發行2111.38億元,償還規模約1996.11億元,淨融資額約115.27億元。

信用債的單週發行量較上週下降,總償還量下降,淨融資額下降。短融發行量上升,總償還量下降,淨融資額上升;中票發行量下降,總償還量下降,淨融資額下降;企業債發行量上升,總償還量下降,淨融資額上升;公司債發行量較上週下降,總償還量上升,淨融資額下降。

具體來看,一般短融和超短融發行782.73億元,償還1153.7億元,淨融資額-370.97億元;中票發行507.78億元,償還285億元,淨融資額222.78億元。上週企業債合計發行30億元,償還47.077億元,淨融資額-17.07億元;公司債合計發行723.99億元,償還642.31億元,淨融資額81.68億元。

3.2.新券發行

本週市場參與熱情較高。有效投標倍數方面,3年期23魯高速MTN011以3.12倍發於3.31%,為全場最高,2年期23紅豆MTN004以2.72727272727273倍發於3.5%,位列全場第二;利率偏差方面,0.7377年期23昆明產投SCP002發行利率為6%,高於估值約319.1BP,3年期23柳州東投MTN006發行利率為6%,高於估值約298.64BP。

4. 二級市場:成交量較前期上升,收益率升跌互現

銀行間和交易所信用債合計成交9,528.19億,總成交量相比前期下降。分類別看,銀行間短融、中票和企業債分別成交1920.93億元、3487.94億元、228.93億元,交易所公司債和企業債分別成交3681.24億元和209.15億元。

4.1.銀行間市場

利率品現券收益率整體下行;信用債收益率整體下行;金融債收益率升跌互現;信用債等級利差整體縮小。

利率品現券收益率整體下行。具體來看,國債收益率曲線1年期下行5BP至2.25%水平,3年期下行2BP至2.37%水平,5年期下行4BP至2.46%水平,7年期下行3BP至2.57%水平,10年期下行4BP至2.59%水平。國開債收益率曲線1年期下行2BP至2.38%水平,3年期下行0BP至2.47%水平,5年期下行3BP至2.56%水平,7年期下行4BP至2.74%水平,10年期下行1BP至2.72%水平。

信用債收益率整體下行。具體來看,中短期票據收益率曲線1年期各等級收益率下行2-5BP,3年期各等級收益率下行7-9BP,5年期各等級收益率下行4-5BP;企業債收益率曲線1年期各等級收益率下行7BP,3年期各等級收益率下行5-9BP,5年期各等級收益率下行3-6BP;城投債收益率曲線1年期各等級收益率變動-6-4BP,3年期各等級收益率下行5-15BP,5年期各等級收益率下行2-7BP。

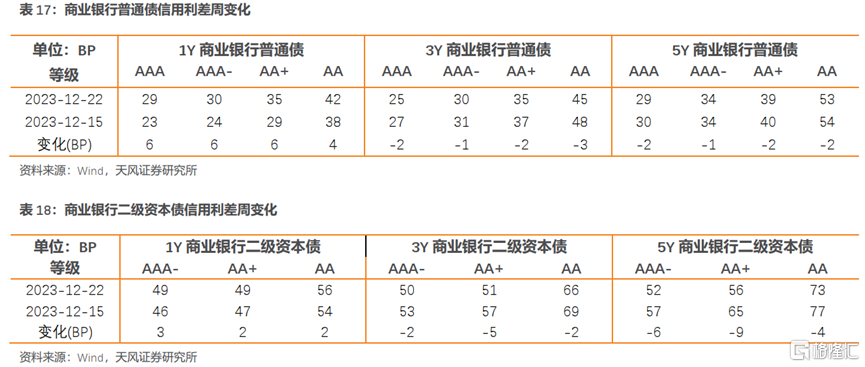

金融債收益率升跌互現。具體來看,商業銀行普通債收益率曲線1年期各等級收益率上行2-4BP,3年期各等級收益率下行1-3BP,5年期各等級收益率下行4-5BP;商業銀行二級資本債收益率曲線1年期各等級收益率上行0-1BP,3年期各等級收益率下行3-6BP,5年期各等級收益率下行7-12BP;商業銀行永續債收益率曲線1年期各等級收益率上行4-4BP,3年期各等級收益率下行3-7 BP,5年期各等級收益率下行7-10BP;證券公司債收益率曲線1年期各等級收益率下行1-6BP,3年期各等級收益率下行3-4BP,5年期各等級收益率下行4BP。

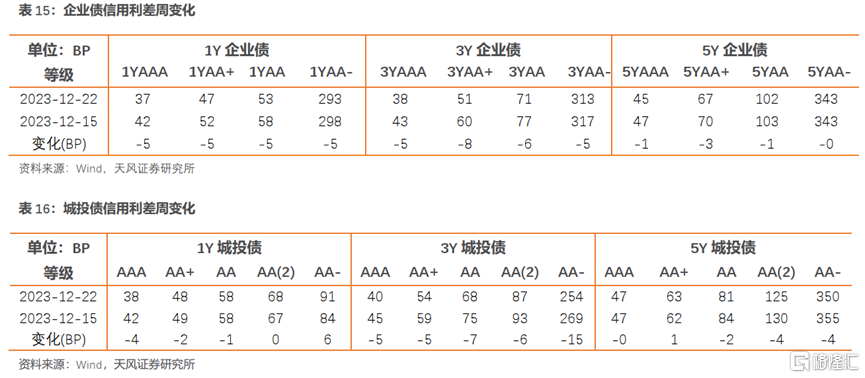

信用債信用利差整體縮小。具體來看,中短期票據收益率曲線1年期各等級信用利差縮小0-3BP,3年期各等級信用利差縮小6-8BP,5年期各等級信用利差縮小1-2BP;企業債收益率曲線1年期各等級信用利差縮小5BP,3年期各等級信用利差縮小5-8BP,5年期各等級信用利差縮小0-3BP;城投債收益率曲線1年期各等級信用利差變動-4-6BP,3年期各等級信用利差縮小5-15BP,5年期各等級信用利差變動-4-1BP。

金融債信用利差升跌互現。商業銀行普通債收益率曲線1年期各等級信用利差擴大4-6BP,3年期各等級信用利差縮小1-3BP,5年期各等級信用利差縮小1-2BP;商業銀行二級資本債收益率曲線1年期各等級信用利差擴大2-3BP,3年期各等級信用利差縮小2-5BP,5年期各等級信用利差縮小4-9BP;商業銀行永續債收益率曲線1年期各等級信用利差擴大6BP,3年期各等級信用利差縮小2-6BP,5年期各等級信用利差縮小4-7BP;證券公司債收益率曲線1年期各等級信用利差變動-4-1BP,3年期各等級信用利差縮小2-3BP,5年期各等級信用利差縮小1BP。

信用債等級利差升跌互現。具體來看,中短期票據收益率曲線1年期AA+、AA和AA-較AAA等級利差擴大0-3BP,3年期等級利差擴大0-2BP,5年期等級利差變動0-1BP;企業債收益率曲線1年期AA+、AA和AA-較AAA等級利差縮小0BP,3年期等級利差變動-3-1BP,5年期等級利差變動-2-1BP;城投債收益率曲線1年期AA+、AA和AA-較AAA等級利差擴大2-10BP,3年期等級利差縮小0-10BP,5年期等級利差變動-4-1BP。

各類金融債等級利差升跌互現。商業銀行普通債收益率曲線1年期AAA-較AAA、AA+較AAA-、AA較AA+等級利差縮小0-2BP,3年期AAA-較AAA、AA+較AAA-、AA較AA+等級利差變動-1-1BP,5年期AAA-較AAA、AA+較AAA-、AA較AA+等級利差變動-1-1BP;商業銀行二級資本債收益率曲線1年期AA+較AAA-、AA較AA+等級利差縮小0-1BP,3年期AA+較AAA-、AA較AA+等級利差變動-3-3BP,5年期AA+較AAA-、AA較AA+等級利差變動-4-5BP;商業銀行永續債收益率曲線1年期AA+較AAA-、AA較AA+等級利差較上週持平,3年期AA+較AAA-、AA較AA+等級利差變動-4-1BP,5年期AA+較AAA-、AA較AA+等級利差變動-3-2BP;證券公司債收益率曲線1年期AAA-較AAA、AA+較AAA-、AA較AA+等級利差縮小0-3BP,3年期AAA-較AAA、AA+較AAA-、AA較AA+等級利差擴大0-1BP,5年期AAA-較AAA、AA+較AAA-、AA較AA+等級利差較上週持平。

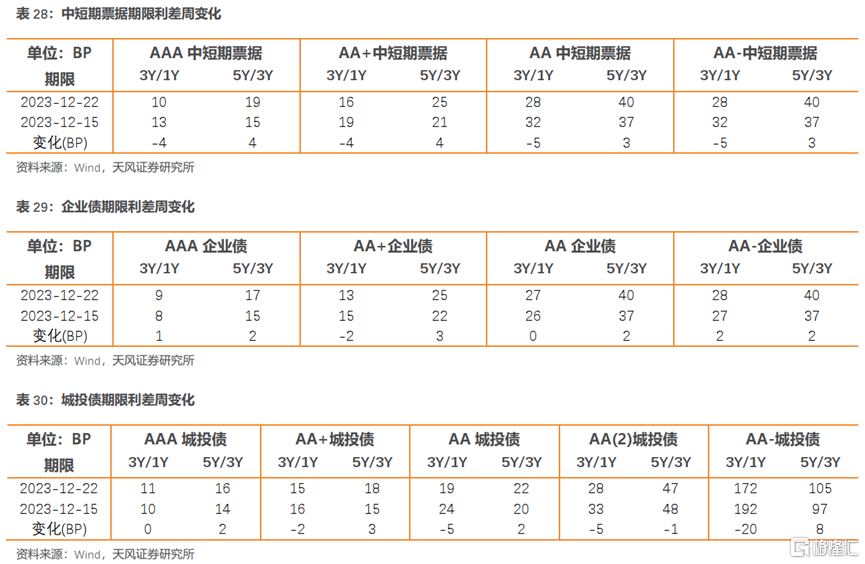

信用債期限利差升跌互現。具體來看,中短期票據收益率曲線AAA等級3Y/1Y和5Y/3Y的期限利差變動-4-4BP,AA+等級的期限利差變動-4-4BP,AA等級的期限利差變動-5-3BP,AA-等級的期限利差變動-5-3BP;企業債收益率曲線AAA等級3Y/1Y和5Y/3Y的期限利差擴大1-2BP,AA+等級的期限利差變動-2-3BP,AA等級的期限利差擴大0-2BP,AA-等級的期限利差擴大2-2BP;城投債收益率曲線AAA等級3Y/1Y和5Y/3Y的期限利差擴大0-2BP,AA+等級的期限利差變動-2-3BP,AA等級的期限利差變動-5-2BP,AA(2)等級的期限利差縮小-5--1BP,AA-等級的期限利差變動-20-8BP。

金融債期限利差整體下行。具體來看,商業銀行普通債收益率曲線AAA等級3Y/1Y和5Y/3Y的期限利差縮小2-6BP,AAA-等級的期限利差縮小2-5BP,AA+等級的期限利差縮小2-6BP,AA等級的期限利差縮小1-5BP;商業銀行二級資本債收益率曲線AAA-等級3Y/1Y和5Y/3Y的期限利差縮小4-6BP,AA+等級的期限利差縮小6BP,AA等級的期限利差縮小3-4BP;商業銀行永續債收益率曲線AAA-等級3Y/1Y和5Y/3Y的期限利差縮小6-8BP,AA+等級的期限利差縮小5-7BP,AA等級的期限利差縮小4-11BP;證券公司債收益率曲線AAA等級3Y/1Y和5Y/3Y的期限利差縮小0-2BP,AAA-等級的期限利差縮小0-2BP,AA+等級的期限利差變動-1-1BP,AA等級的期限利差變動-1-4BP。

4.2.交易所市場

交易所公司債市場和企業債市場交易活躍度略有下降。公司債成交活躍債券淨價上升數小於下跌數,企業債成交活躍債券淨價上升數小於下跌數;總的來看公司債淨價上升373只,淨價下跌449只;企業債淨價上升188只,淨價下跌277只。

5. 附錄

風 險 提 示

經濟下行壓力,地產消費復甦不及預期,地方政府債務風險,信用風險事件超預期

注:本文來自天風證券2023年12月24日發佈的《2024年,地產債怎麼看?》,分析師:孫彬彬 S1110516090003;孟萬林 S1110521060003