本文來自格隆匯專欄:一淩策略研究,作者:民生策略團隊

【2024年要點】在中國去金融化過程中,房地產向製造業的轉型正帶來經濟的增加值率下降,單位GDP的資源消耗增加以及利潤空間的壓縮,我們預計商品消費>GDP增長>公司利潤的狀態可能會長期存在。在中美金融收縮過程中,實物需求本身具有韌性,而金融收縮過程中的不穩定性會帶來波動,但也是股市和實物資產的機會。配置結構上,認為持續了兩年的價值趨勢會延續的觀點無疑比相信短週期的均值迴歸更需要智慧與勇氣。承認成長性的暫時空缺是未來一年資本市場定價的重要命題,股票市場在2倍標準差內波動的時代可能已經過去。正因如此,2024年的市場才會比過去兩年更加深刻影響到所有的參與者,對此我們充滿期待。

摘要

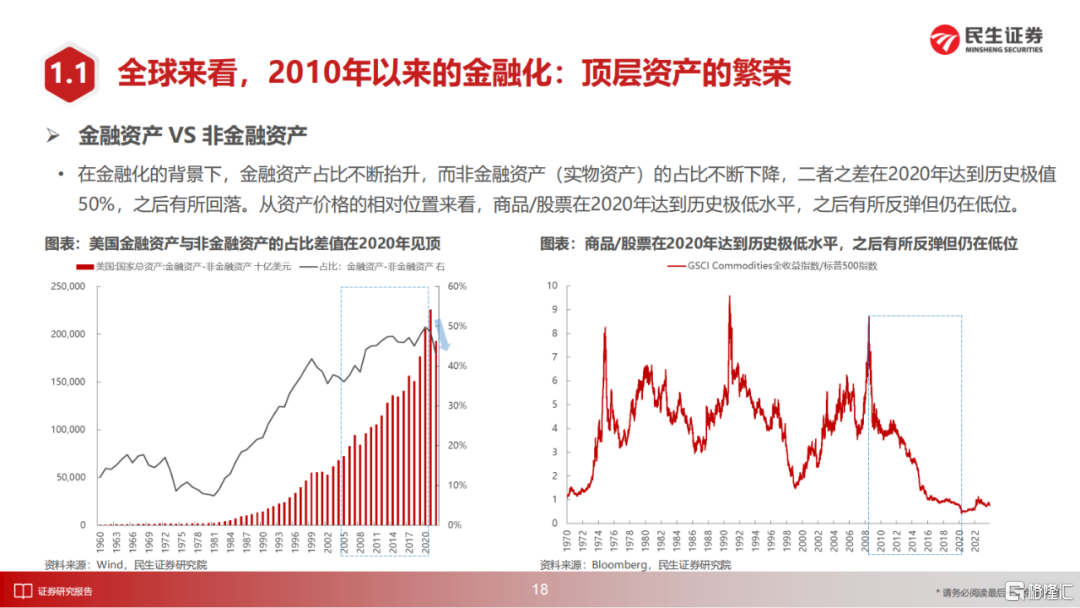

1 中房美股:金融危機後的金融化的繁榮

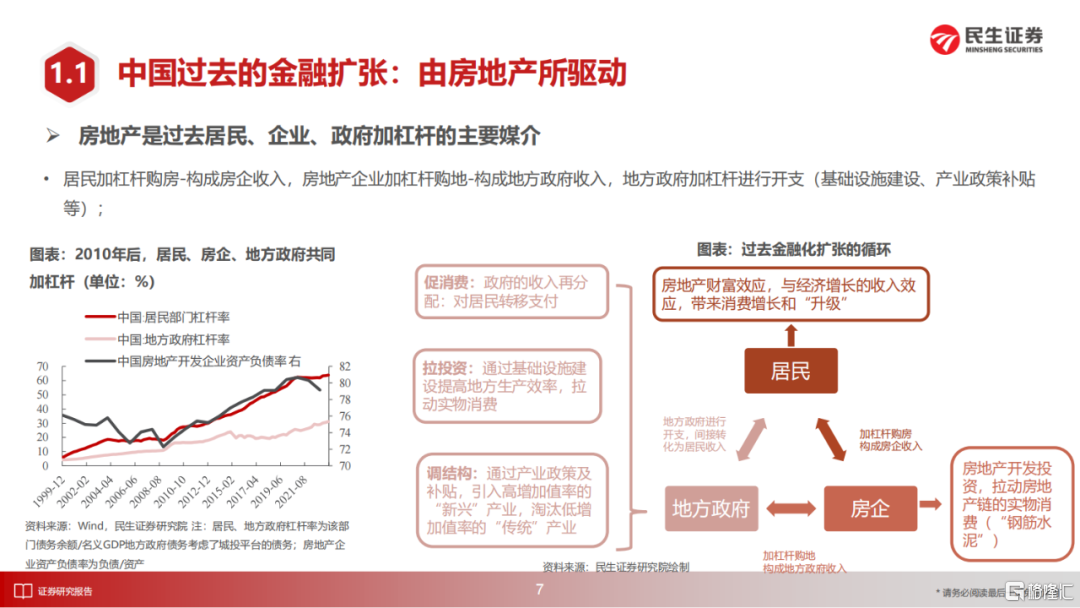

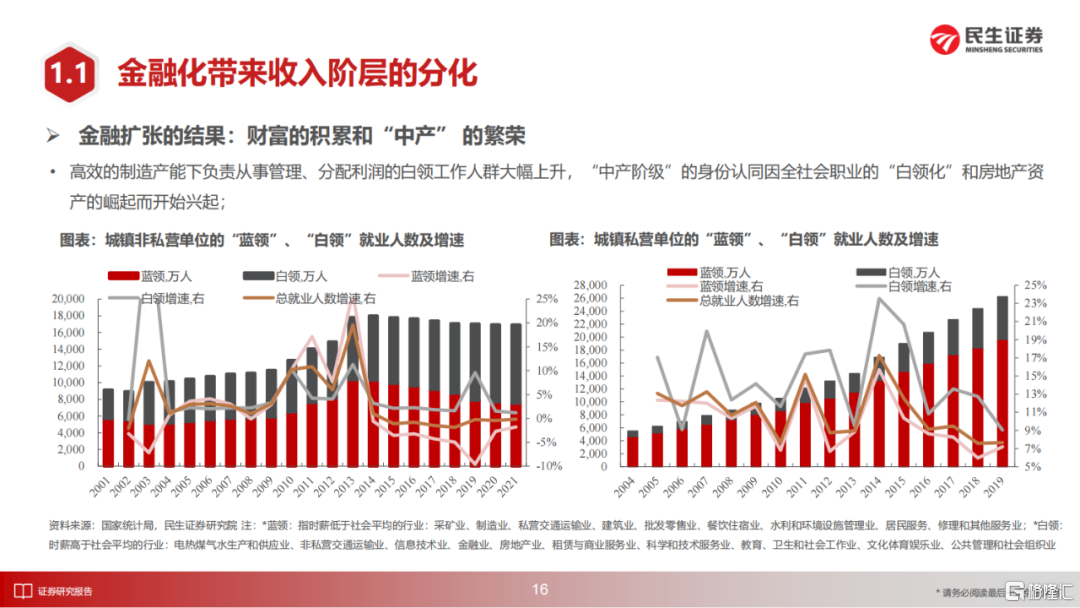

在2010年以來,中美都走上了金融擴張的道路,但是不盡相同:美國以信息技術驅動,信息技術業和金融行業增加值佔比不斷提升,而由於資本的淨資產收益率在移動互聯網技術進步、全球化資源配置可以不斷提升,美股成為了最大的金融資產。在中國,由於全球化分工帶來的收入提升,人羣聚集的城鎮化需求逐步也讓房地產成為了經濟中的主要拉動引擎。房地產是拉動經濟的重要需求,但更重要的是它是財富的載體,同時也是信貸與金融擴張的主要工具。

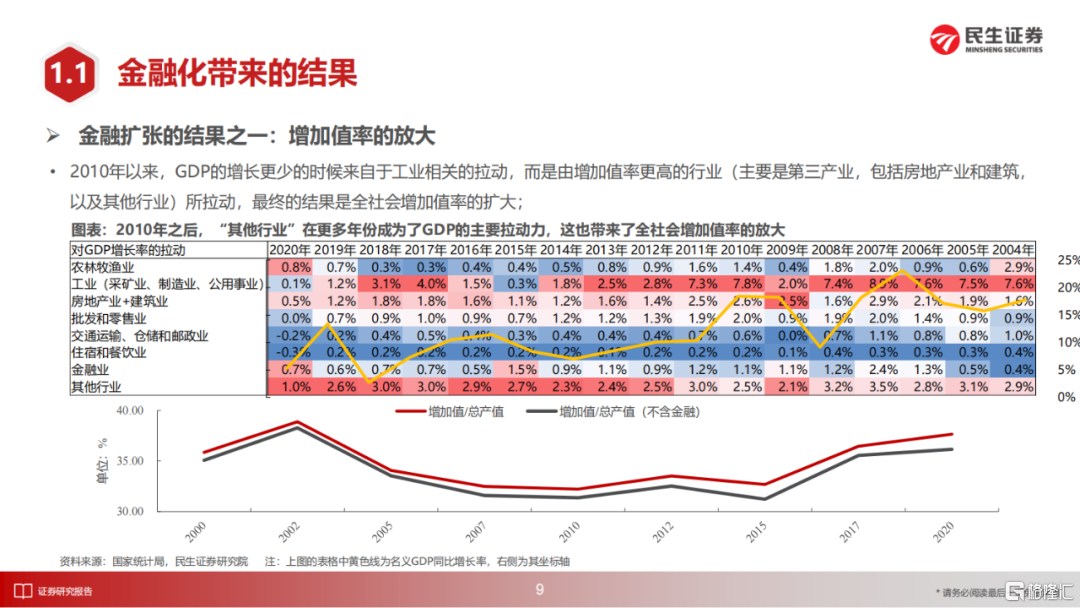

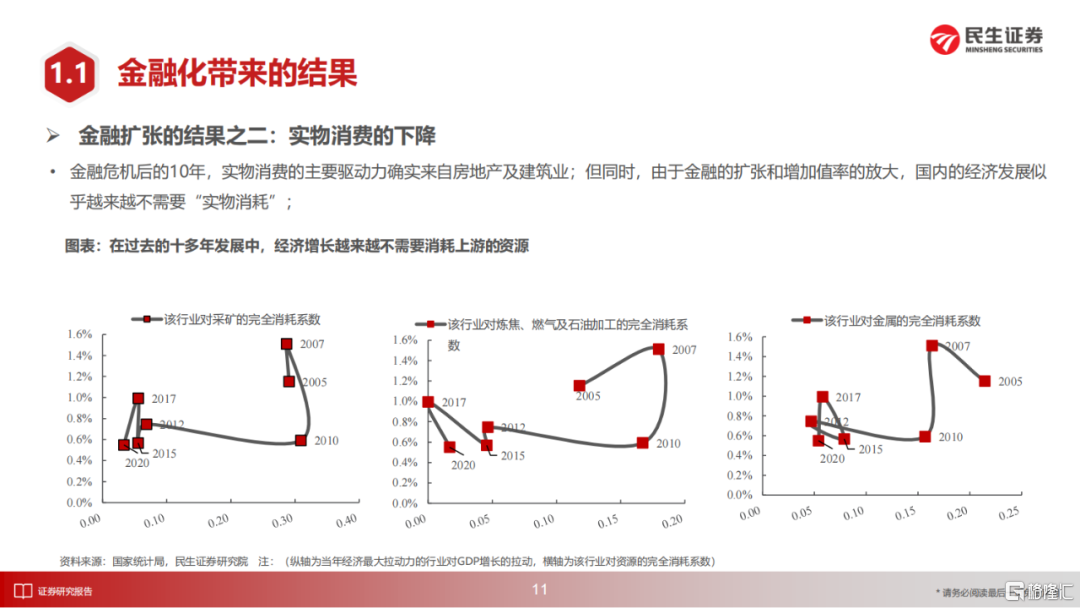

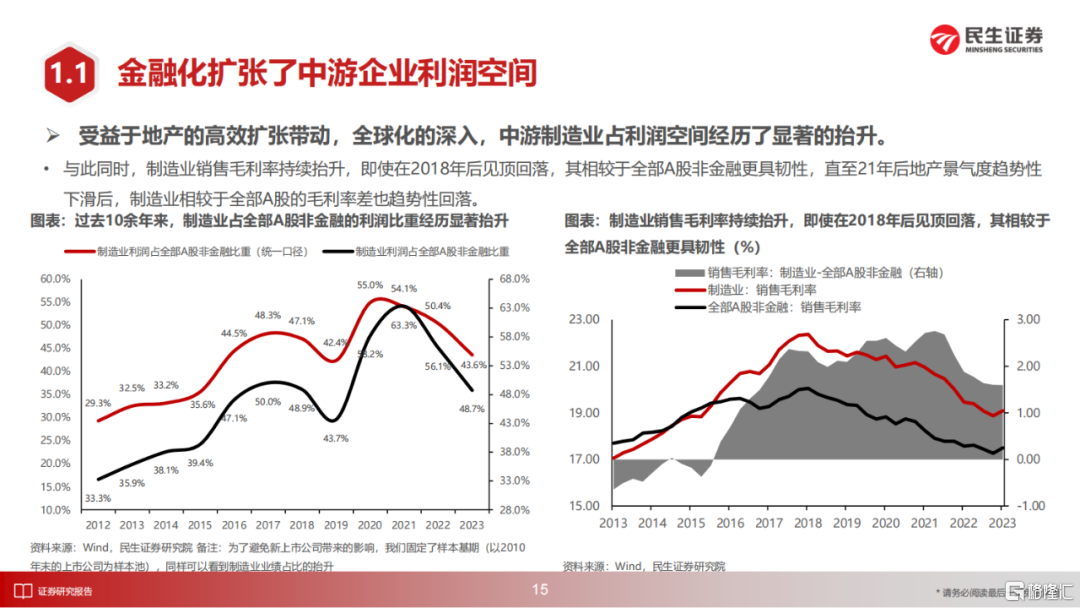

金融化的發展道路,讓居民有更多財富可以接受消費升級,地方政府有了更多土地出讓收入可以支持新興行業發展,地產本身和其配套服務業也擁有了更高的增加值率,GDP的增長更少的時候來自於工業相關的拉動,而是由增加值率更高的行業(主要是第三產業,包括房地產業和建築,以及其他行業)所拉動,最終的結果是全社會增加值率的擴大,中游和消費行業的利潤空間開始被打開;另一方面,GDP增長所需要的資源投入更少,單位GDP的實物消耗量開始下降。

但是當下,金融化的過程可能已經開始遇到瓶頸,地產已經進入非週期性收縮階段,而美國的產業鏈重建一定程度推升了利率,對股票估值、一級市場融資的壓制已經開始。股票市場來看,2019年至2023年三季度主動偏股基金累計獲得增量資金2.14萬億,這與同期的IPO規模相匹配,公募基金也較大幅度參與了定增,居民財富通過這一渠道已經開始了向產業實物資產的轉換。

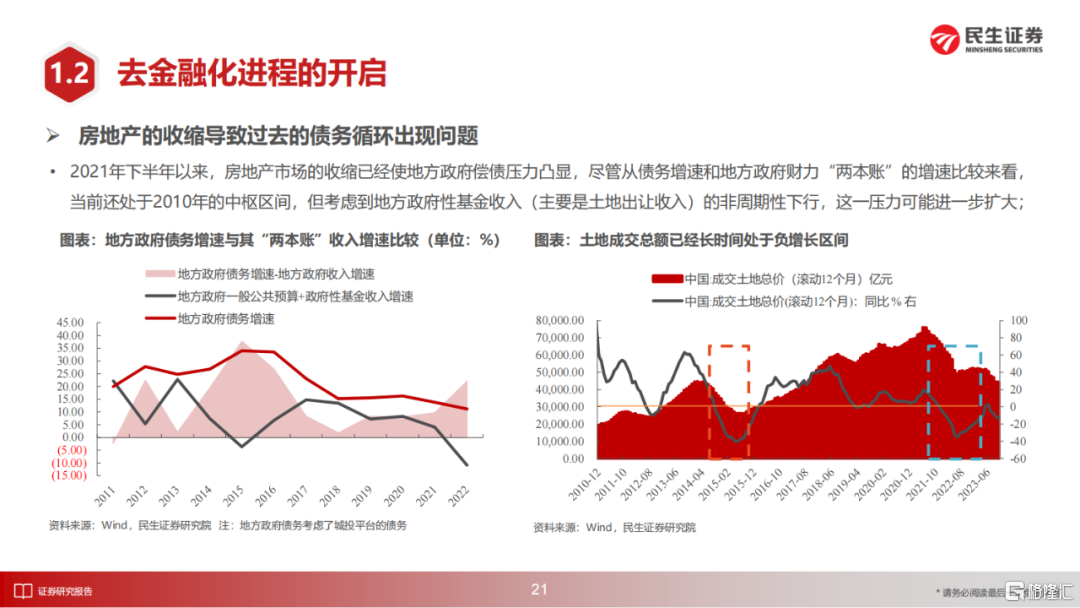

2 金融收縮與實物世界的韌性

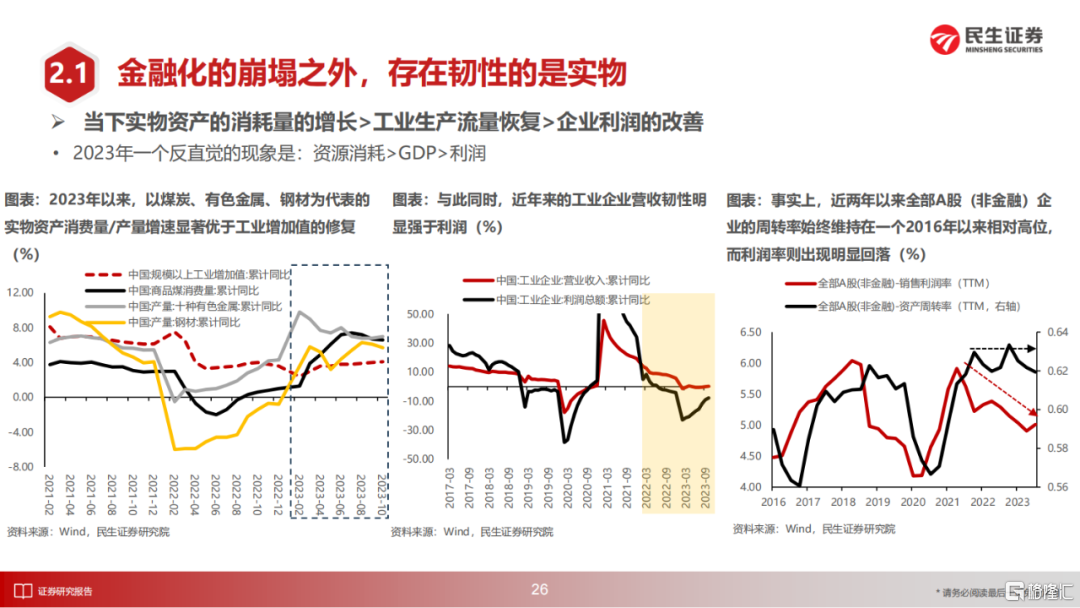

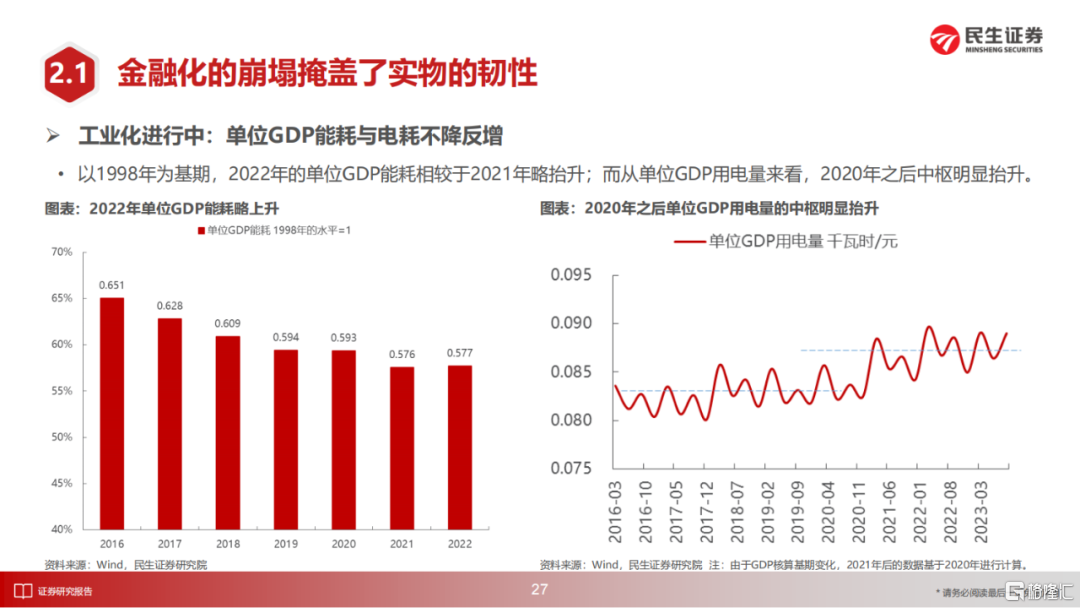

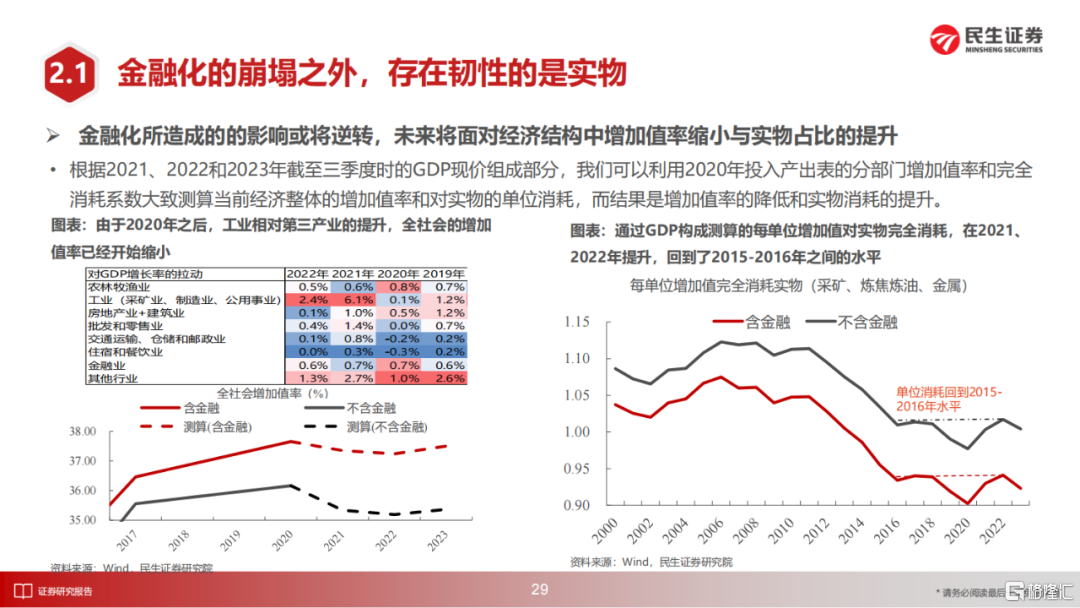

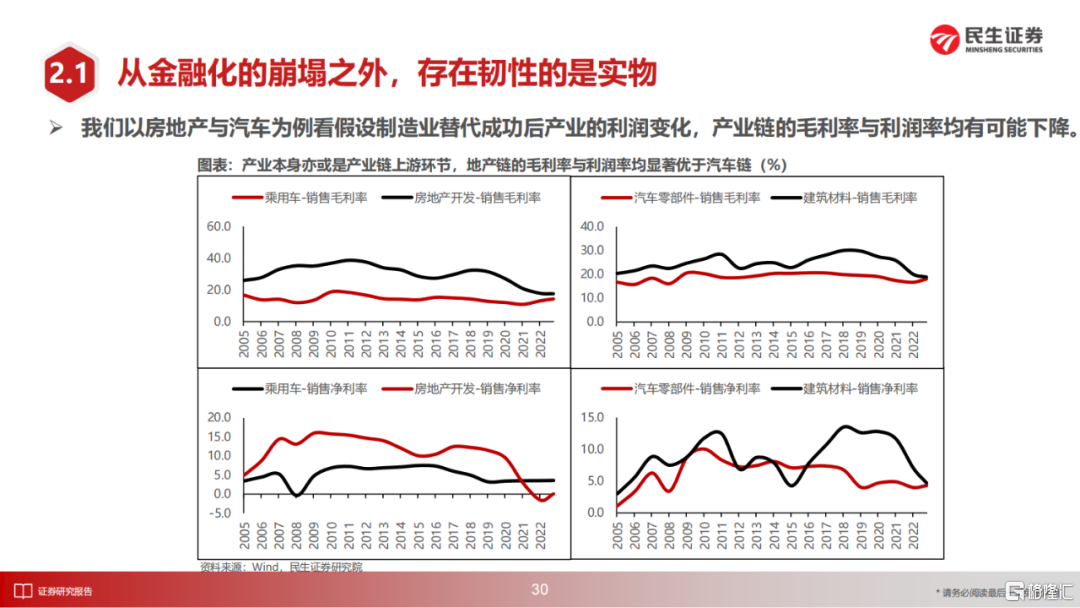

與金融繁榮時期的默默無聞相對應的是,在去金融化、中間環節被壓縮的時候,實物世界的韌性顯而易見。當下,當中國的經濟增長更多被高端製造、出口所拉動而房地產的金融屬性正被壓縮,我們發現:全社會增加值率重新下降、單位GDP增長需要更多的資源消耗、上市公司利潤被壓縮。

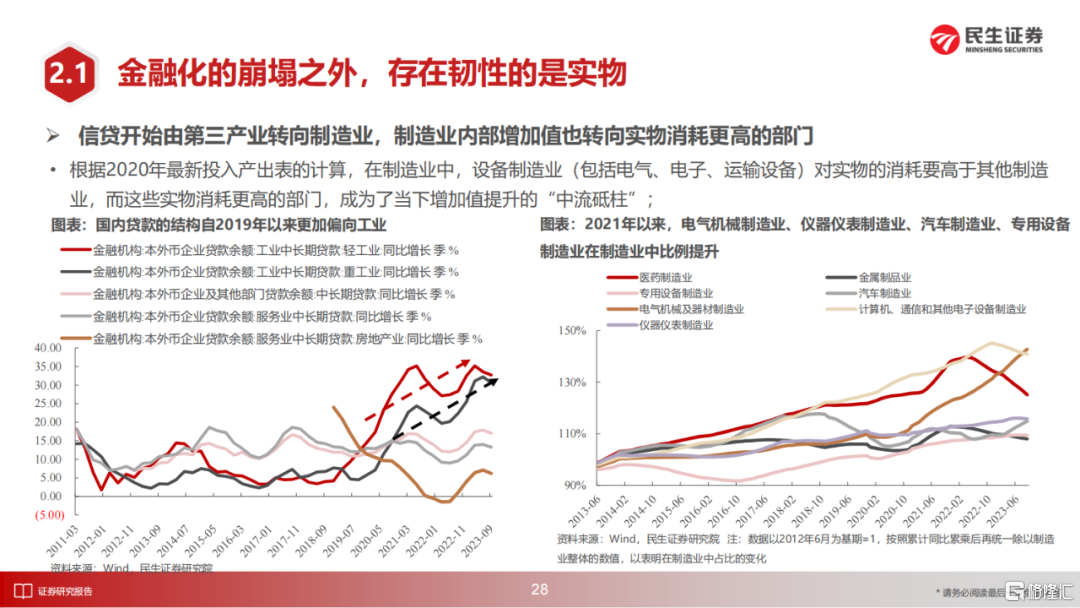

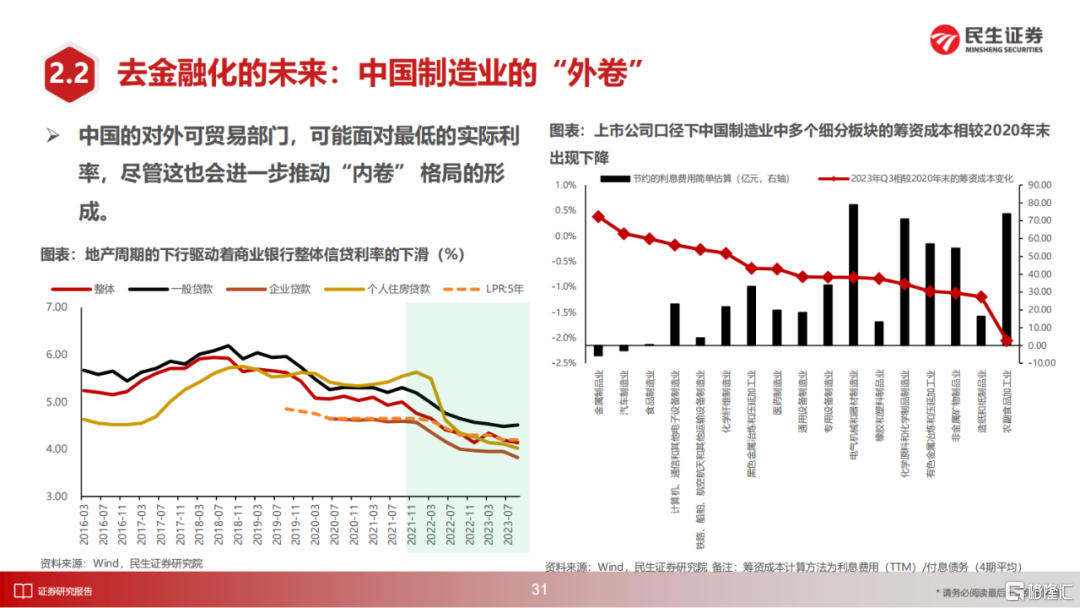

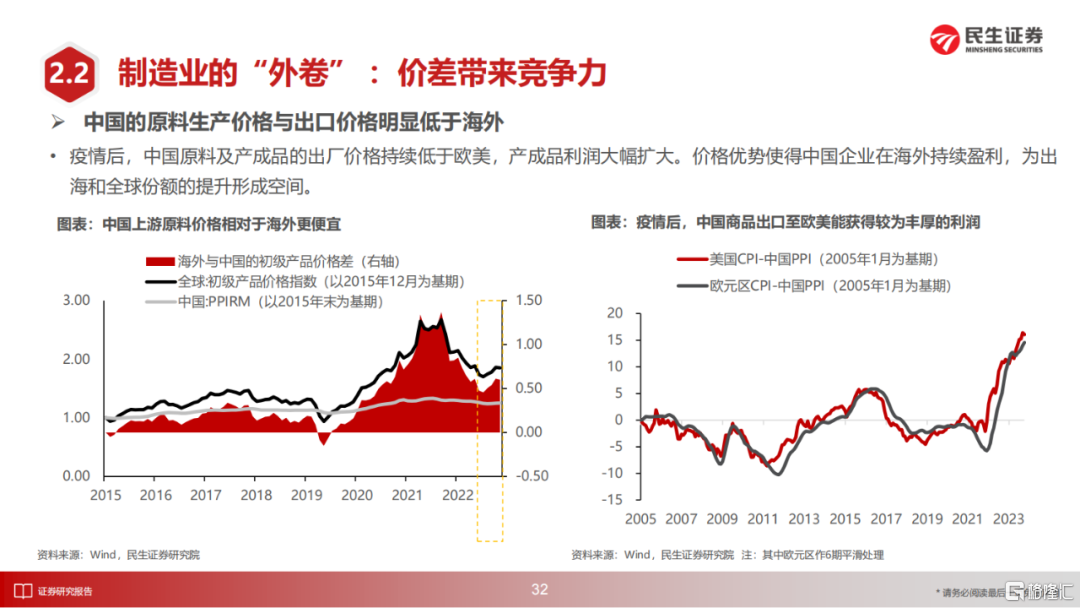

一方面,地產下行所釋放出來的信貸、實物消費開始有利於部分出口製造業;中國與海外在初級產品和資金成本上的價差,讓國內企業有了進一步的對外出口優勢。

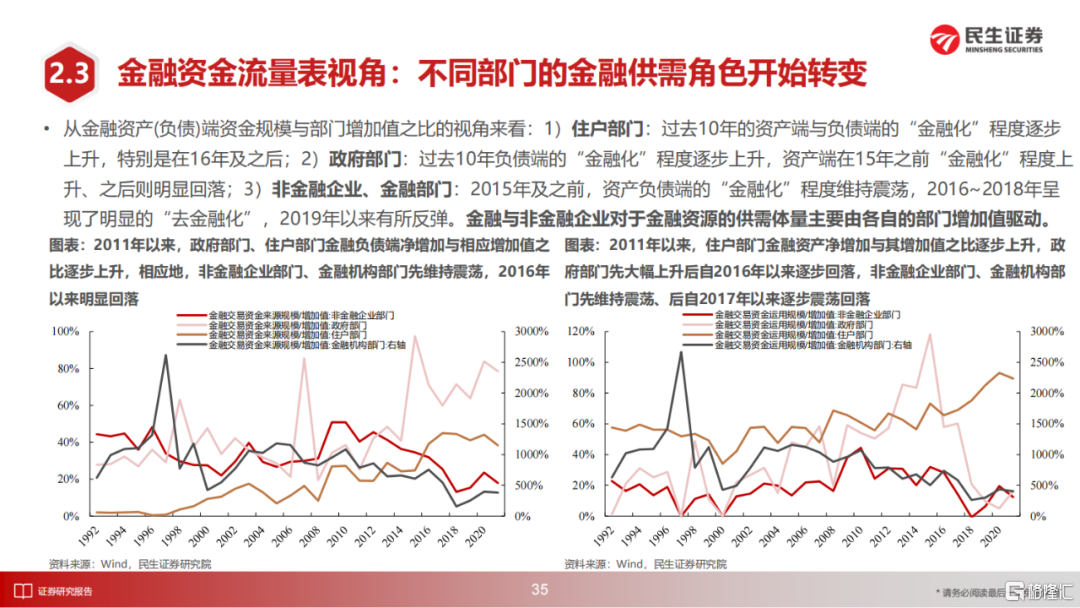

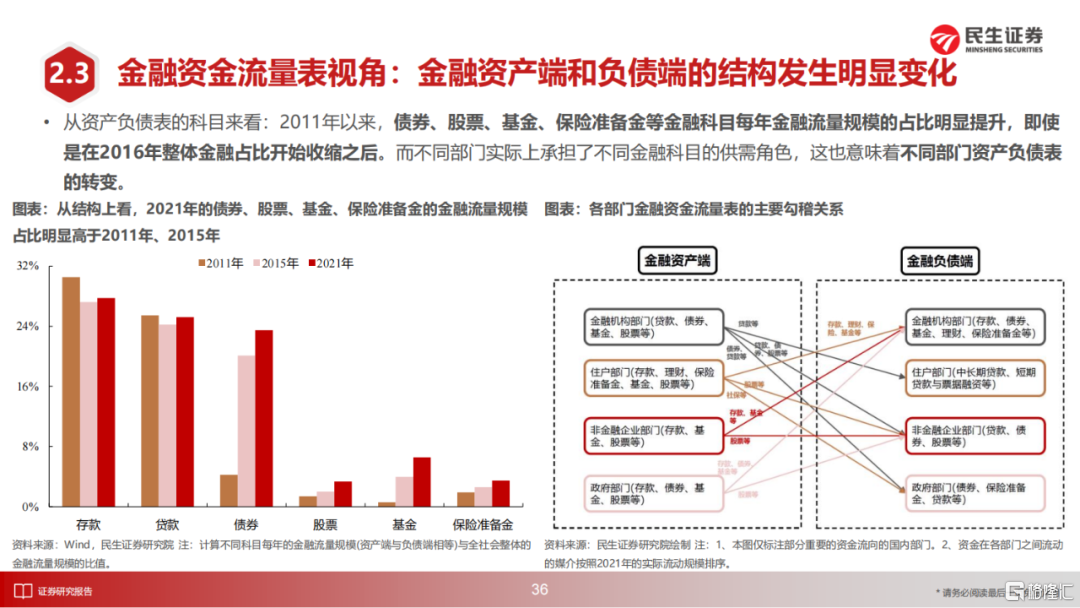

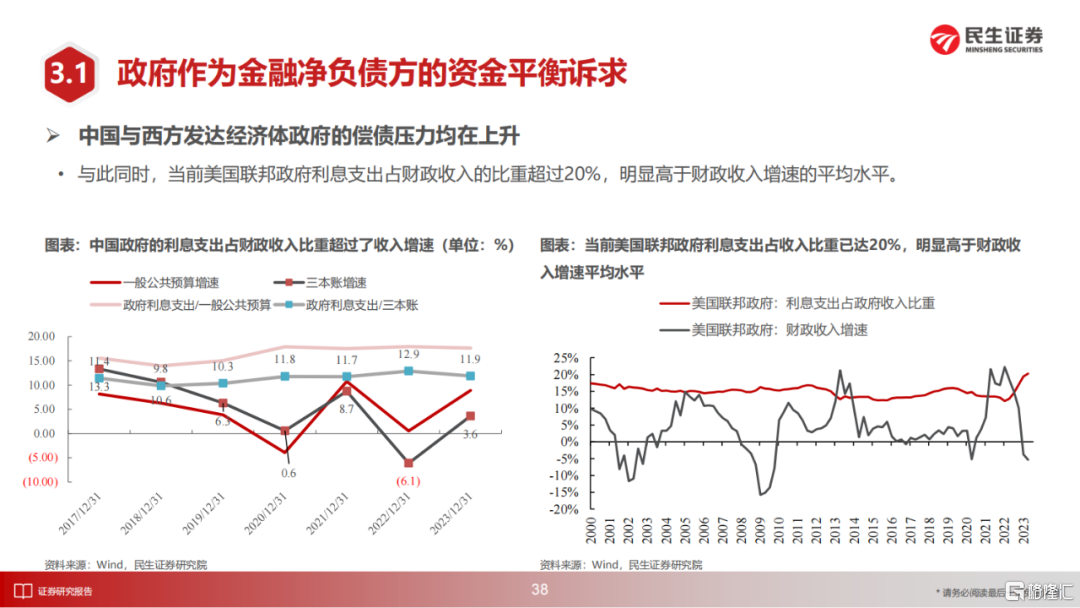

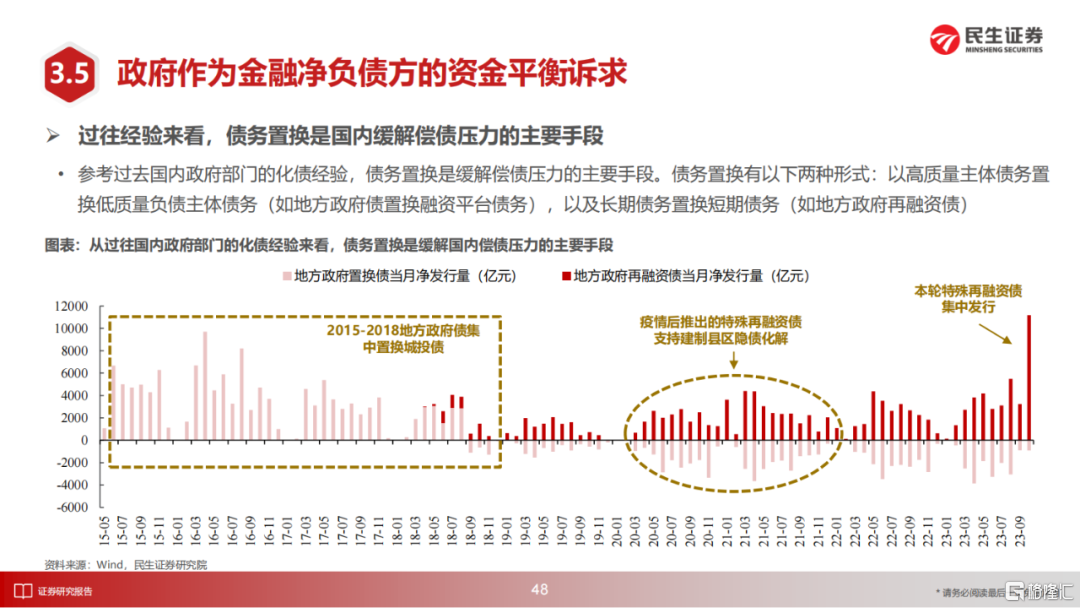

但另一方面,這一替代效應最終導致的是更大的資源消耗和更低的社會中間環節利潤。從金融流量表視角來看,中國政府部門開始越來越多成為金融市場的淨融資方,而居民部門的負債端無法再通過房地產獲得有效擴張,市場需要更多流動性支持。中美政府在去金融化過程中,都面對債務的約束。好消息是,曾經依賴於政府提供補貼和融資支持的行業的供給側出清可以開始期待,但是路程仍然遙遠。

3 動盪時代:十字路口的抉擇

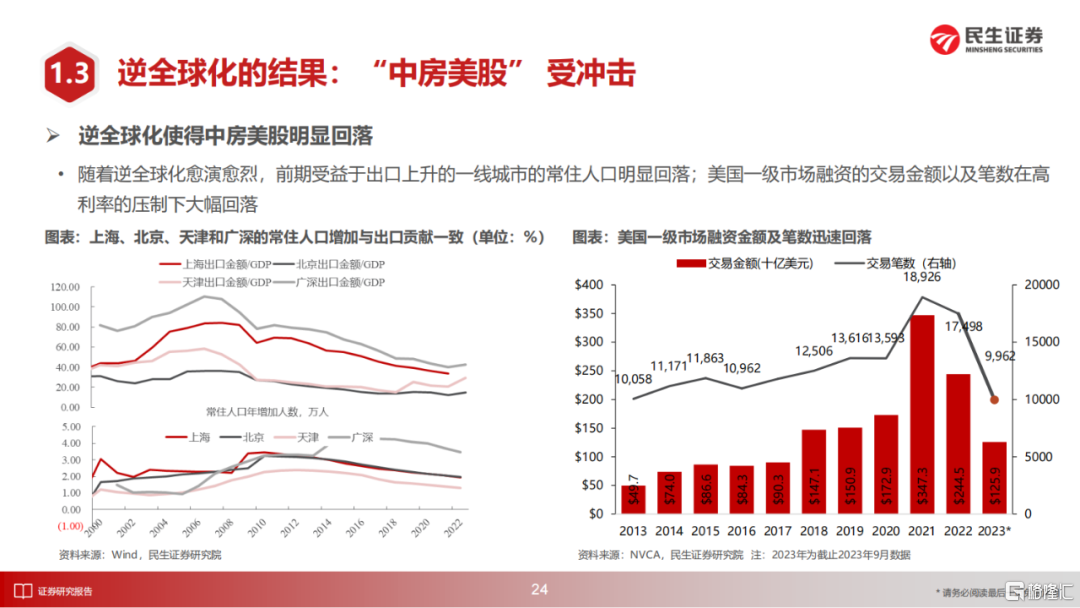

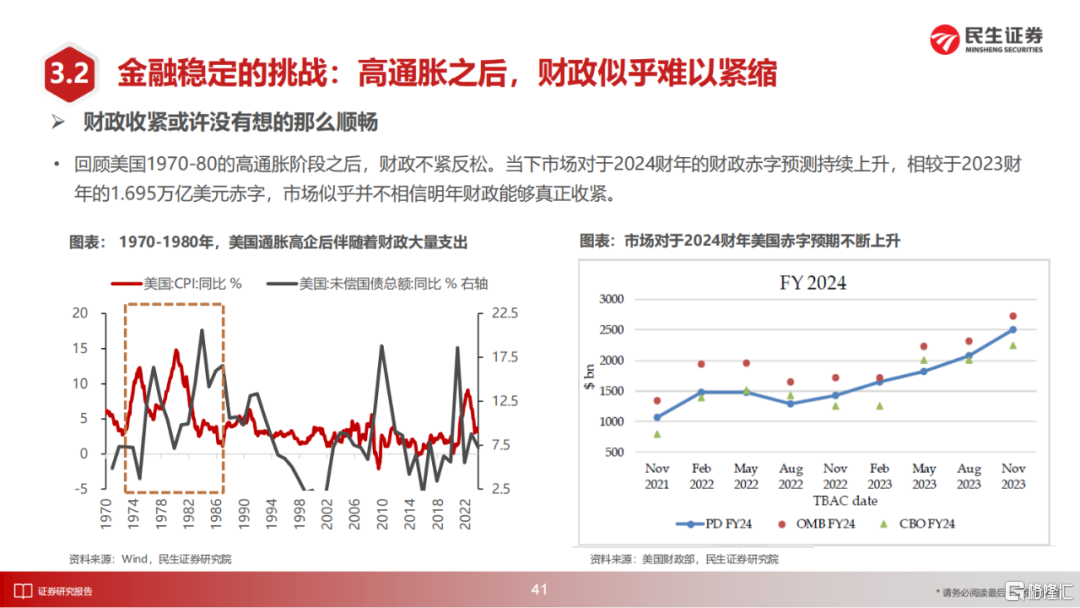

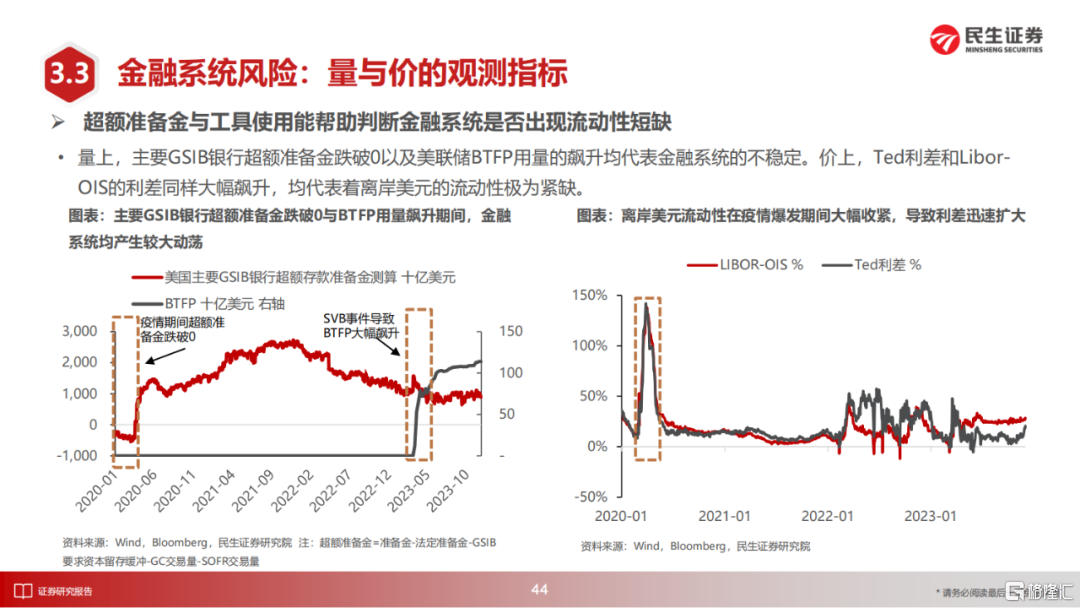

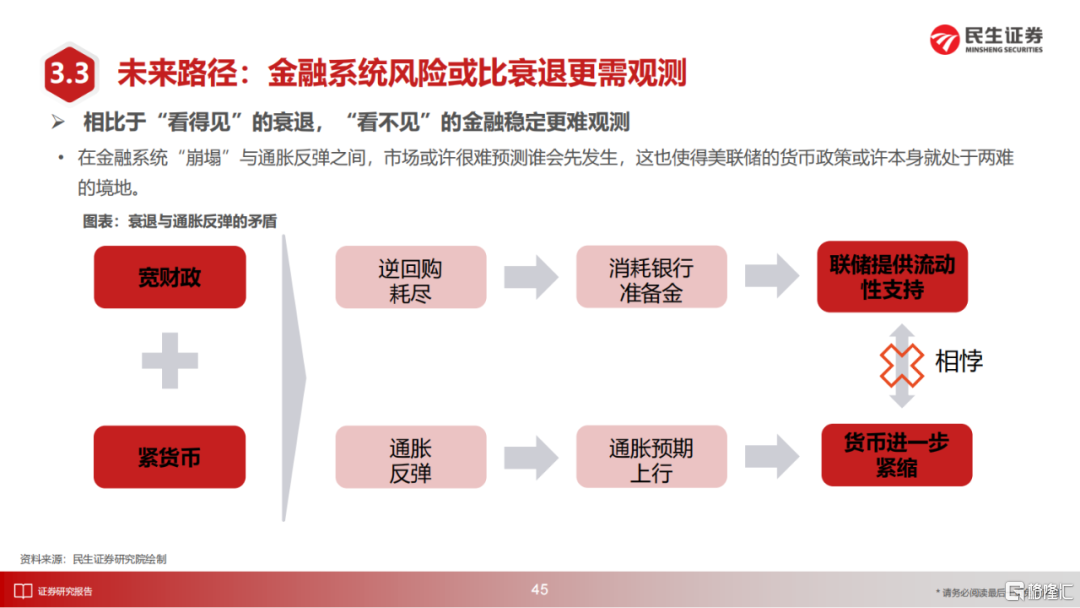

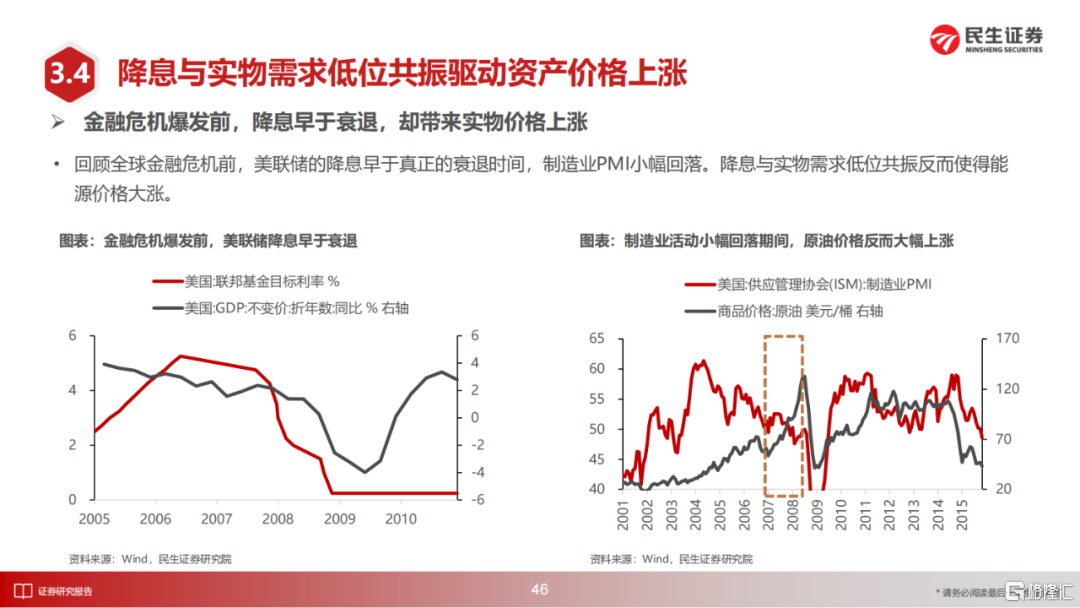

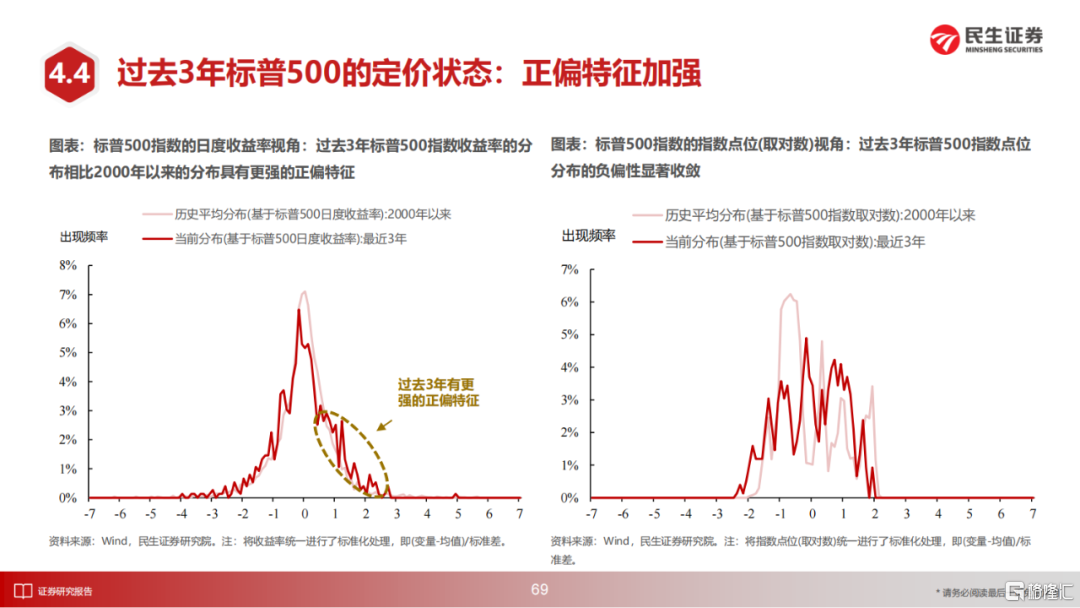

在去金融化的過程中,中美的實體部門無疑都更具有韌性。從美國來看,財政的擴張很難停止,其結果就是需要持續向金融系統抽離流動性,同時高利率一直對股票估值形成威脅;美國居民部門的超額儲蓄耗盡被認為是驅動通脹下行和衰退的重要因素,但是超額儲蓄下降本身可能會加速逆回購的下降(我們測算其會在6月左右真正耗盡),屆時銀行準備金將面對壓力,而此前已經在利率升高中承受公允價值損失的銀行系統可能會進一步暴露脆弱性。金融條件的寬鬆可能會發生在經濟衰退之前,而這將為海外“滯脹”格局的形成埋下伏筆。

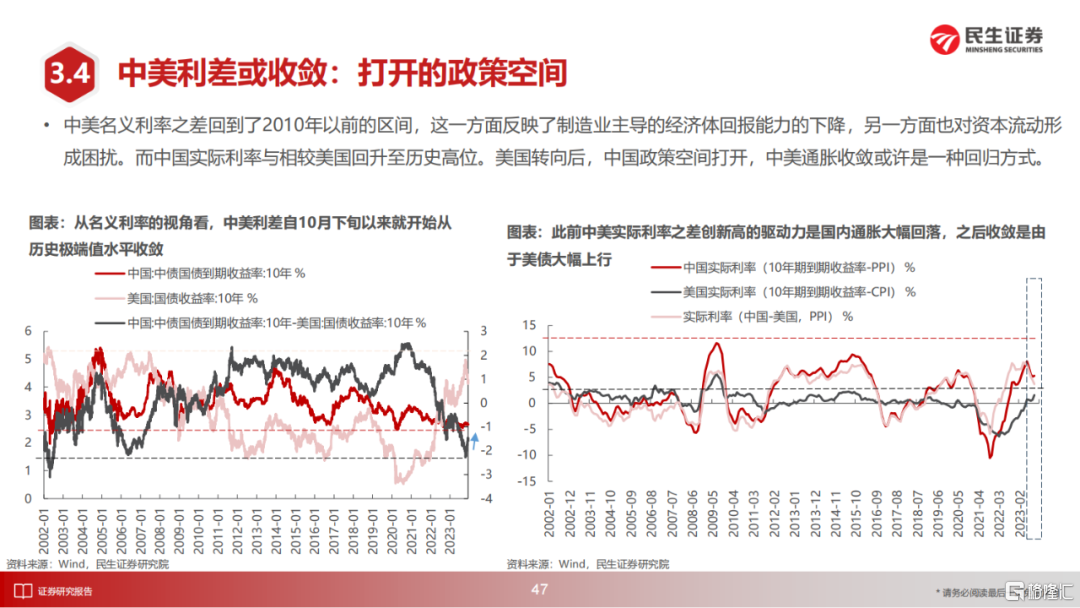

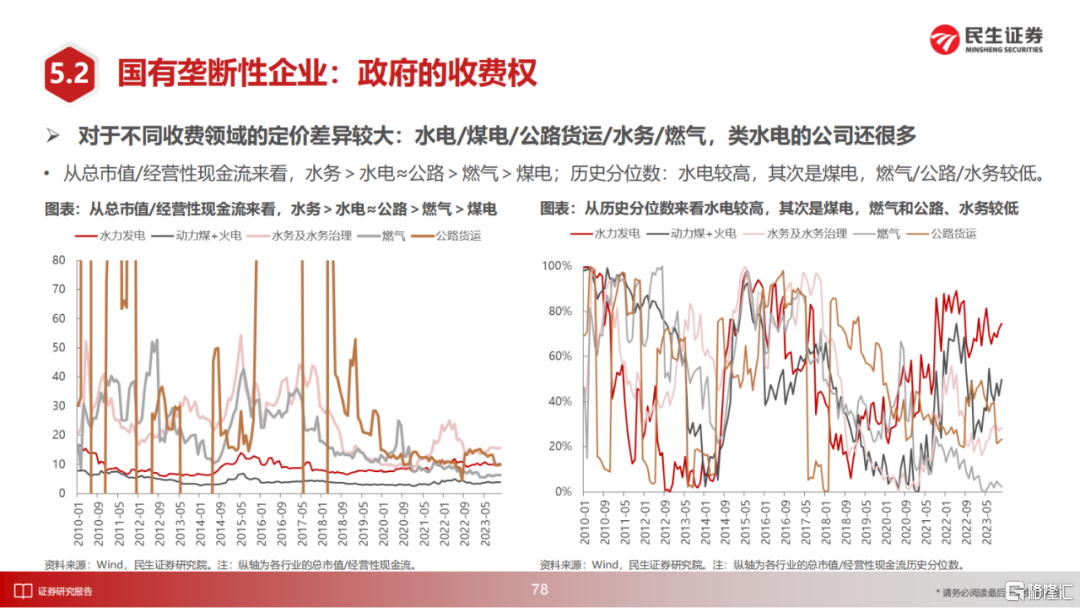

在海外轉向後,中國債務化解所需要的低利率環境與外匯壓力的矛盾可以得到緩解,也使得債務化解有了更多的可能性:實物資產價格上升與金融資產價格波動都是潛在選項,不應該低估股市此時的潛力,但請注意,收益的來源不是上市公司盈利成長性的迴歸,也不是2015年的產業轉型主題投資機會,而更應該以國有壟斷資產為主。

4 市場的定價與結構

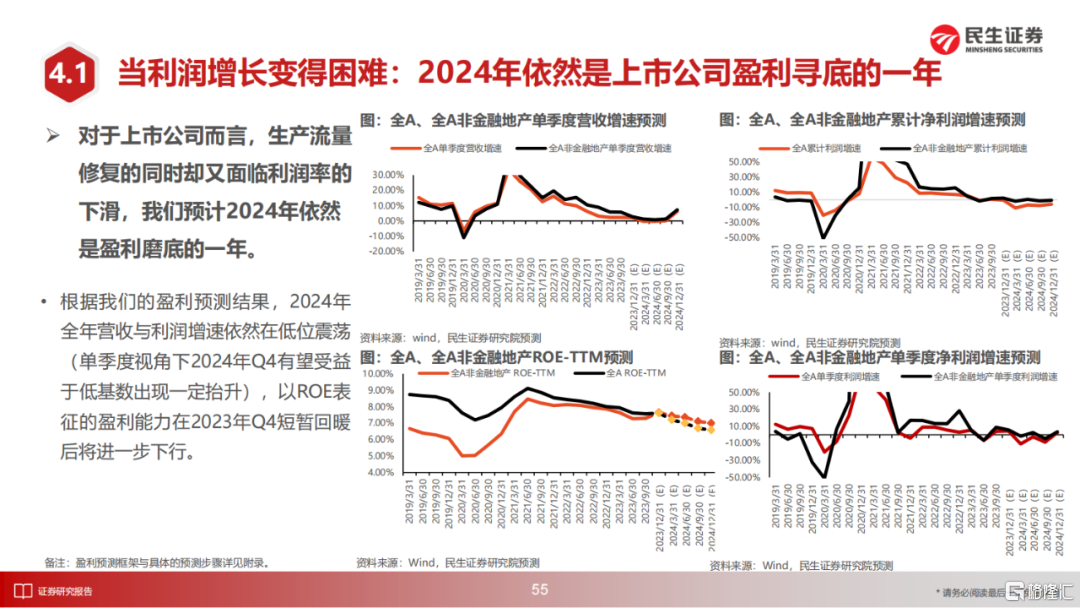

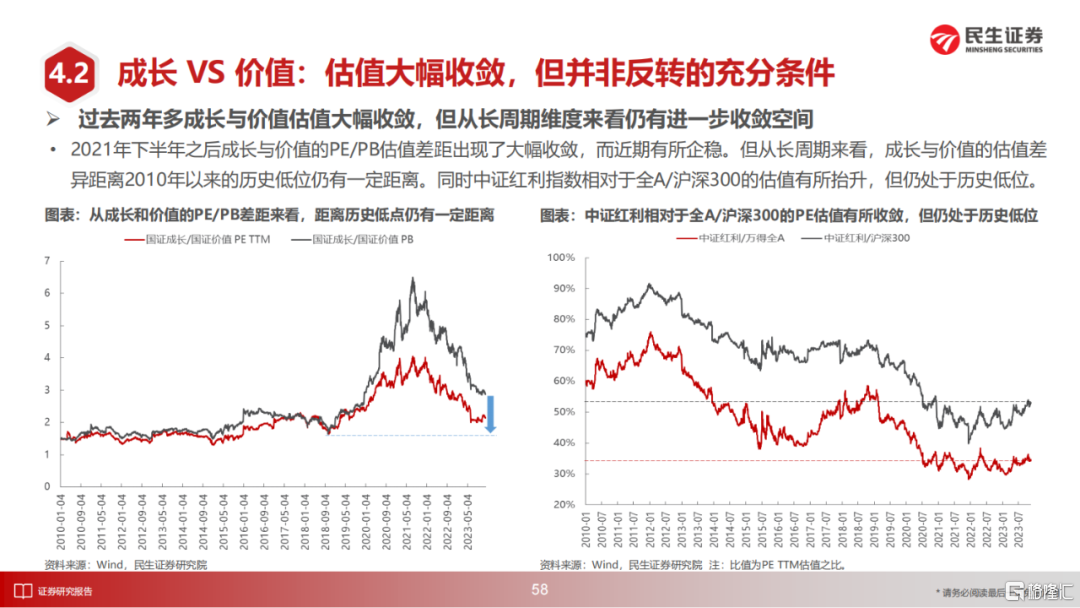

上述假設下,我們對於非金融上市公司明年盈利的預測為:營收同比增速反彈至6%,但是淨利潤增長仍然在0以下波動,而淨資產回報率仍然下滑。從市場定價考慮,成長看似跑輸了價值兩年,但是相對於2019年以來的估值擴張的迴歸之路仍然任重道遠。

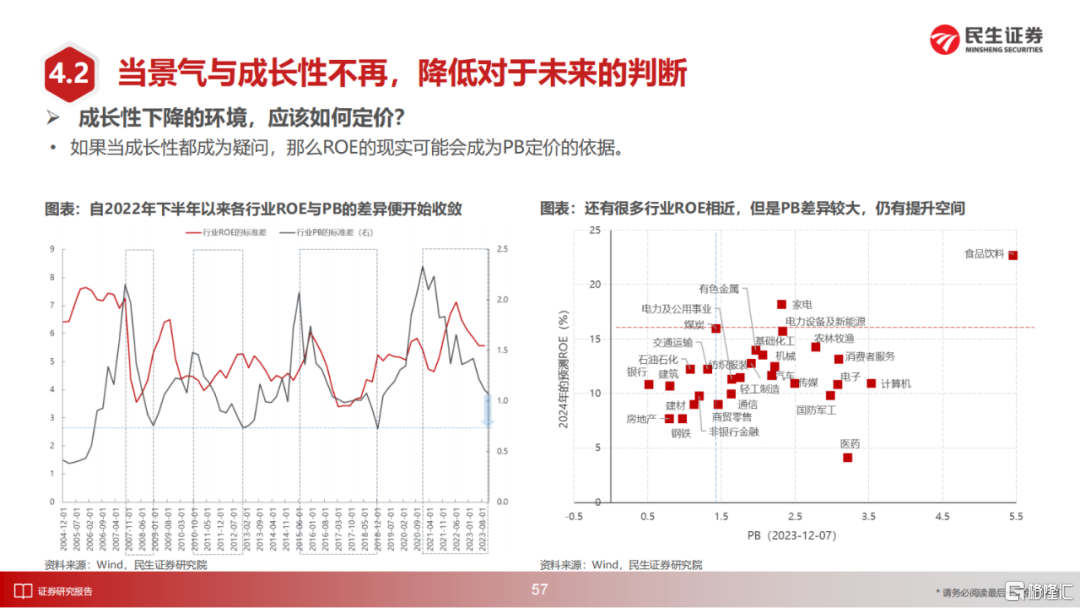

A股定價的一個現實問題是:如果去金融化場景為真,上市公司利潤成長性被擠壓,那麼同等ROE的上市公司的PB估值水平應該收斂,讓市值佔比靠近利潤佔比可能是新的性價錨所在,當然利潤中的現金質量同樣重要。

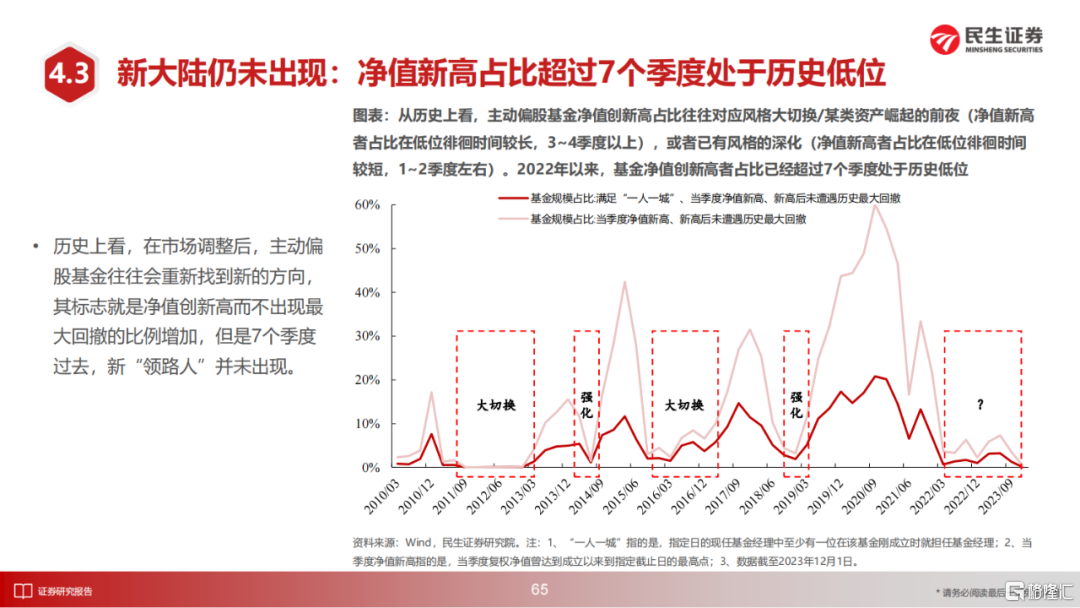

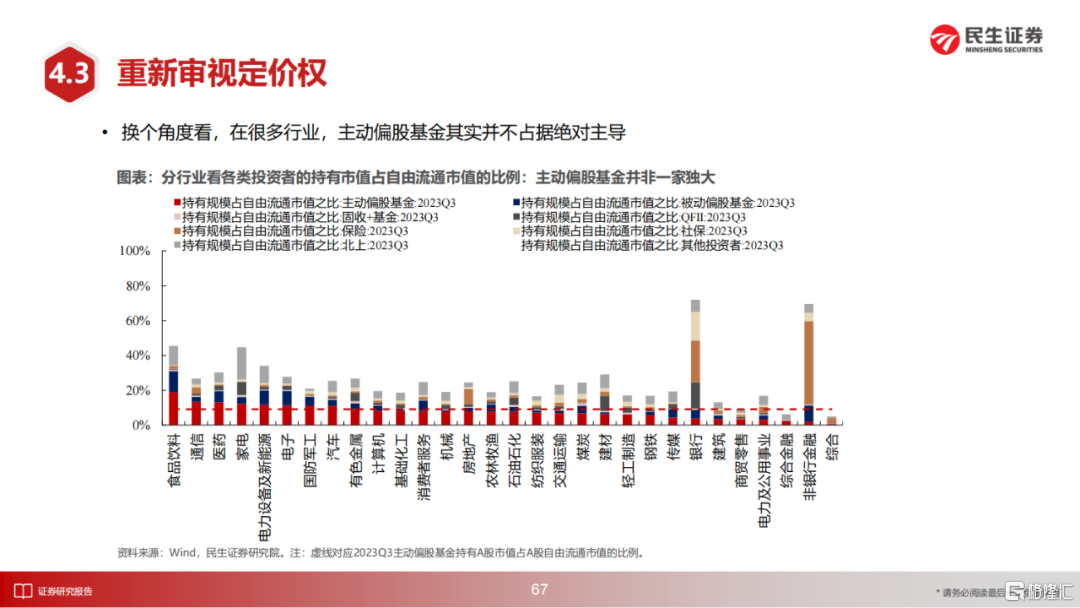

從市場參與來看,主動偏股基金作為最追求成長性的羣體,從2022年開始整體呈現:配置結構僵化、倉位歷史最高和負債端受阻等特徵,而另一角度看,居民當下的資產負債表收縮可能會影響其資金入市的方式,依賴於穩定收入的“大社保”資金或將接替依賴於財富擴張的公募基金成為市場增量資金來源,市場資產配置方式或將會從資產驅動變成資產——負債驅動。

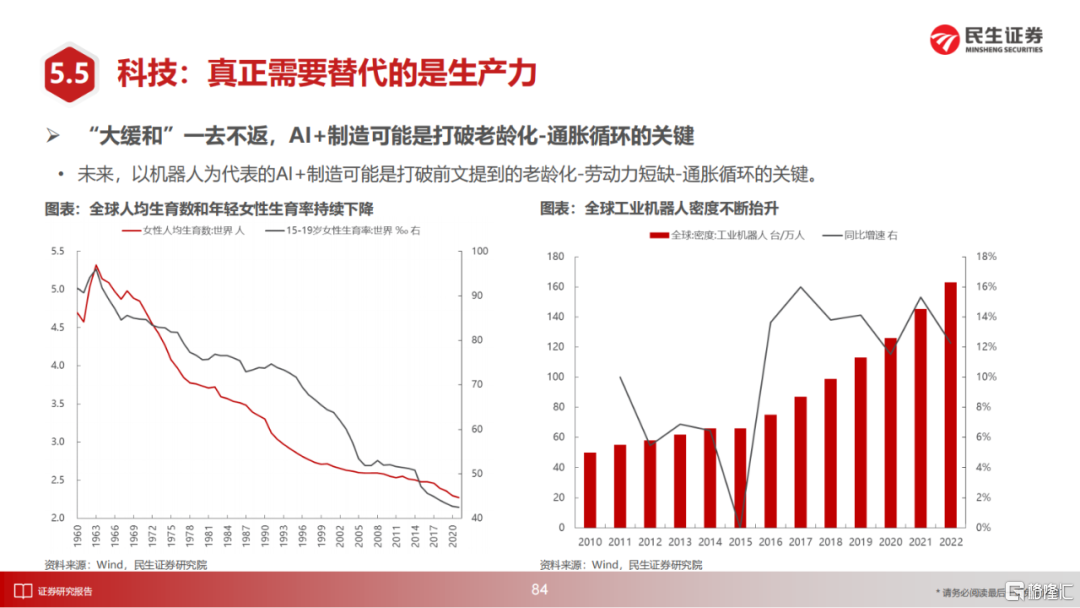

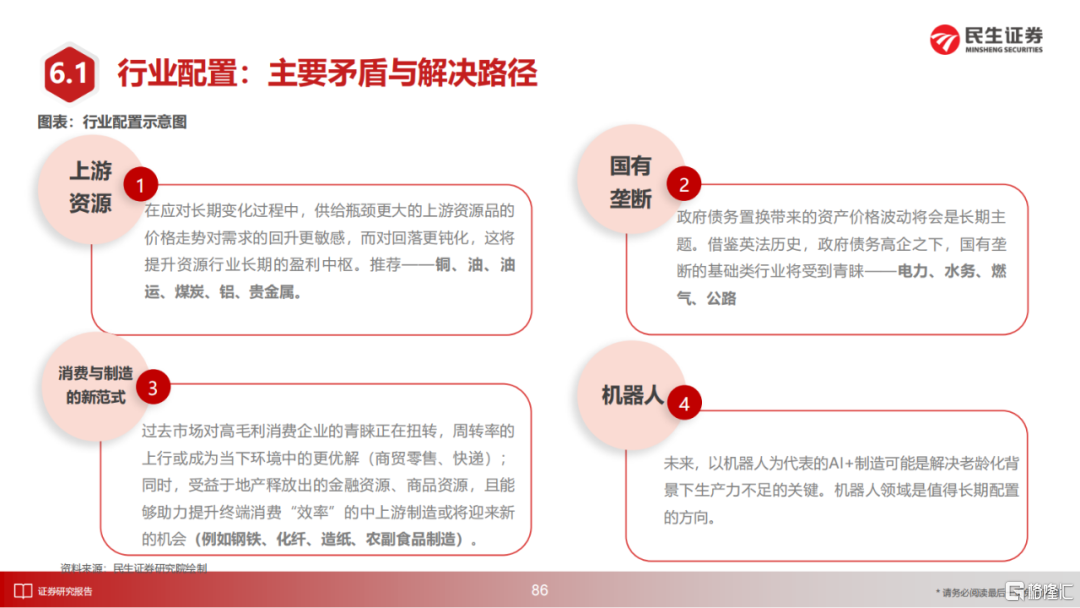

5 行業配置:上游資源、壟斷類型行業、消費結構變遷和機器人

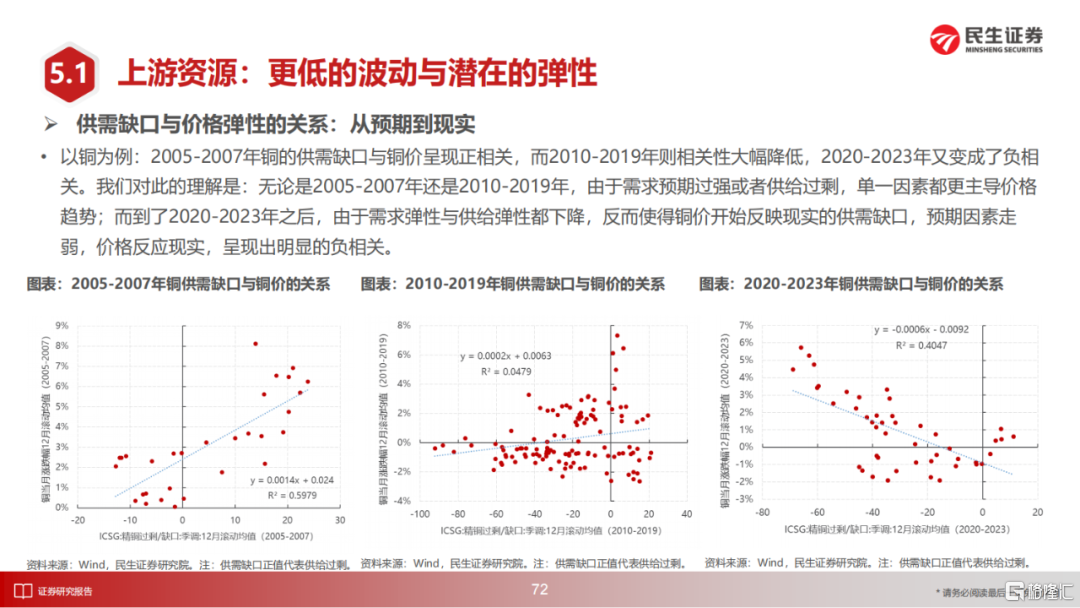

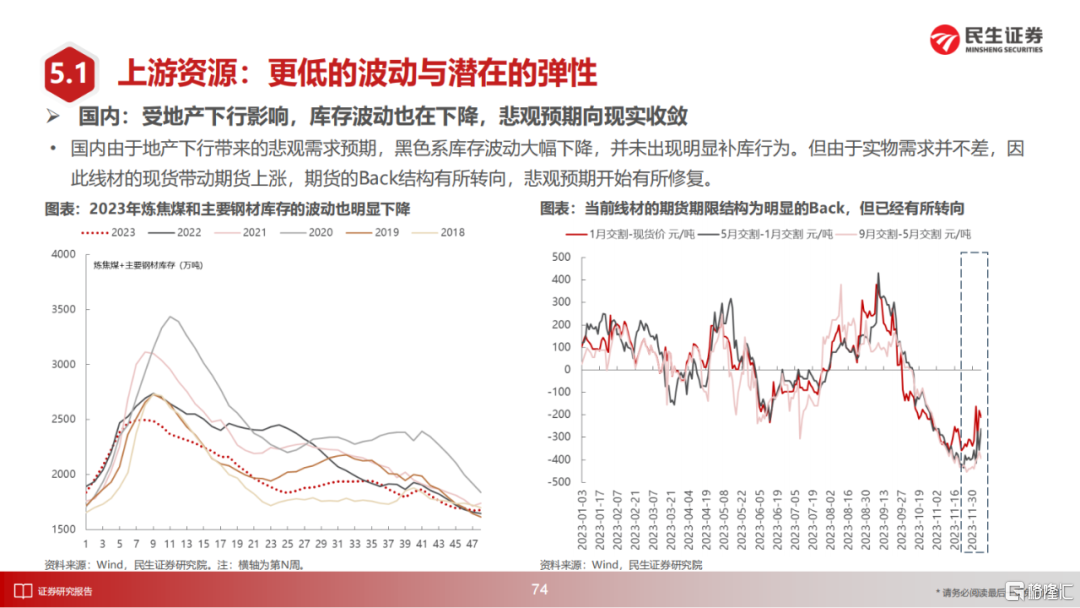

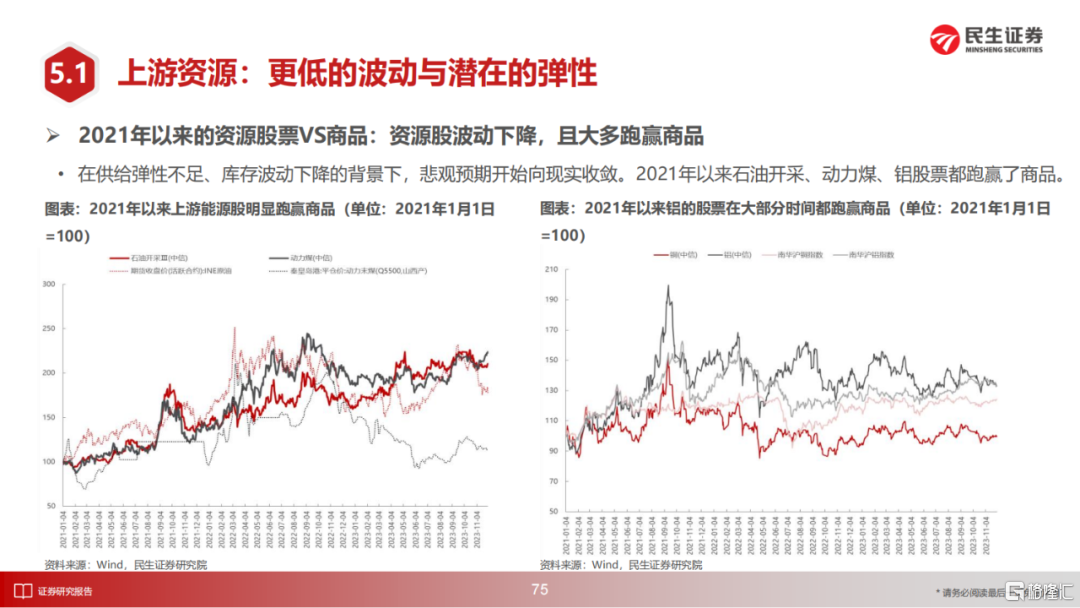

上游資源(油、煤炭、銅、鋁、油運、黃金)來看,由於金融收縮的出現疊加長期資本開支不足帶來的供給格局變化,價格和供需的動態調節機制不斷演變,形成了一種更穩定的狀態,而當前較低的庫存水平可能會對兩種情況有較大反應:海外利率的下降和國內需求預期的改善。

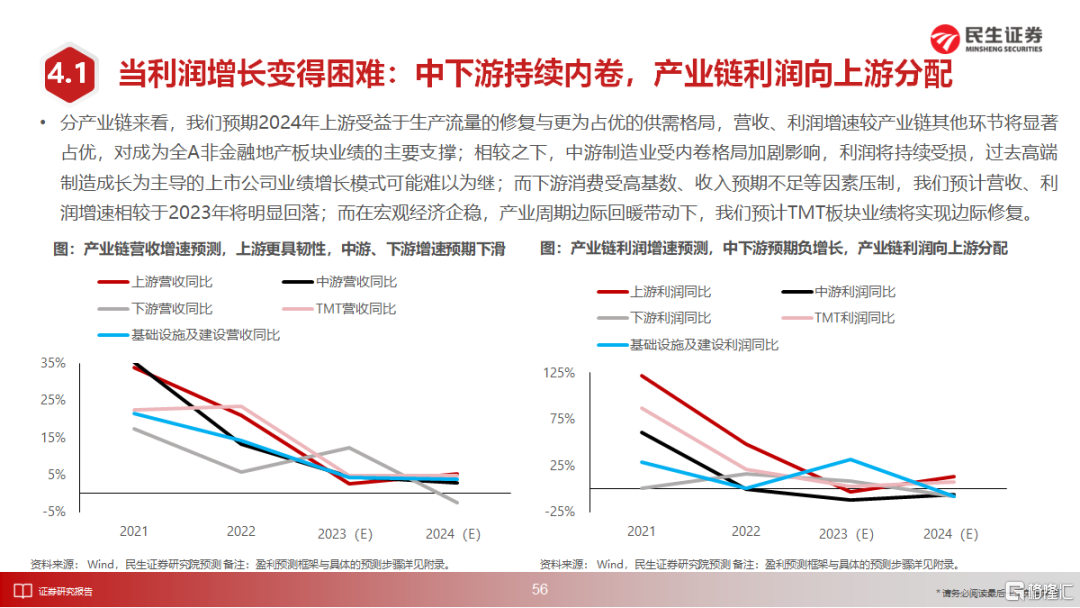

2021年3季度時我們預言的“週期股跑贏商品” 的格局已出現,這正是上述環境變化帶來的資源股產能價值的重估;從壟斷行業(電力、水務、燃氣、公路)來看,其穩定的現金流和潛在的重估價值是我們的關注,但對穩定現金流的購買不應該侷限於單一行業,例如火電+煤炭的市值/現金流就非常有性價比。對於消費板塊而言,消費下沉、藍領崛起的投資可能無法通過對低端品牌的投資完成,但是可以通過購買原材料消耗,線下流量的形式佈局;就製造業而言,部分行業(例如鋼鐵、化纖、造紙、農副食品製造)也將受益於地產釋放出的金融資源、商品資源。

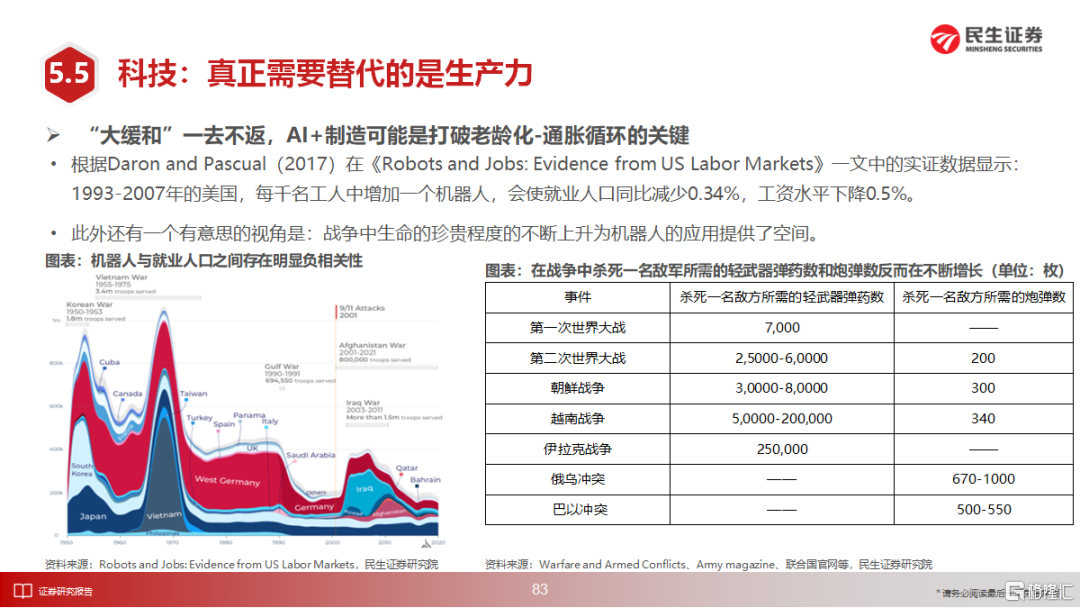

最後從產業主題來看,更適應于軍人、藍領勞動力短缺趨勢的機器人應該是更友好的主題。

資源、公用事業現在是社會更基礎的消費;往後看,消費行業的機會或許需要以製造業降本的視角去捕捉;而成長股聚集的製造業則需要應用週期行業的分析框架。

6 最後寄語:投資的動盪時代正在來臨

到底是金融穩定的訴求將迎來實物資產的反彈和股市的機會,還是金融的快速收縮最終拖累實物韌性,這將是2024年最重要的議題。我們傾向於前者,並認為2024年後者場景不會真正到來。但是無論如何,A股收益率始終在“兩倍標準差”內波動的時代已經過去,應對波動率的放大是所有參與者的任務。

配置結構上,認為持續了兩年的價值趨勢會延續的觀點無疑比相信短週期的均值迴歸更需要智慧與勇氣。2021年下半年開始,變化如同空氣一般在市場中無處不在,但它更多時候只是某一類資產和一小羣人的悄然前行,而市場大眾雖深陷困境卻大多時候不為所動。或許正因如此,2024年的市場才會真正深刻影響到市場的定價模式與所有的參與者,對此我們充滿期待。

風險提示:全球經濟超預期衰退、國內債務風險暴露、海外貨幣政策超預期緊縮、測算誤差。

證券研究報吿:諾亞方舟——2024年度A股策略展望

對外發布時間:2023年12月11日

報吿撰寫:牟一凌 SAC編號S0100521120002 | 王況煒 SAC編號S0100522040002 | 方智勇 SAC編號S0100522040003 | 梅鍇 SAC編號S0100522070001 | 胡 悦 SAC編號S0100122080044 | 吳曉明 SAC編號S0100523080002 | 紀博文 SAC編號S0100122080001 | 沈心怡 SAC編號S010012201001