本文来自格隆汇专栏:中金研究,作者:郑宇驰 张文朗

摘要

11月中采制造业PMI环比下降0.1ppt至49.4%,低于Bloomberg预测中值 (49.8%);11月非制造业商务活动指数环比下降0.4ppt至50.4%。制造业PMI再度回落背后有多种因素,一是内生需求不足,政策落地见效仍需时间,二是外需改善存在波折,三是房地产相关行业仍弱,高耗能行业景气度偏弱。我们预计,随着后续外需的边际改善和政策的进一步落地见效,制造业PMI大概率会有边际改善。

正文

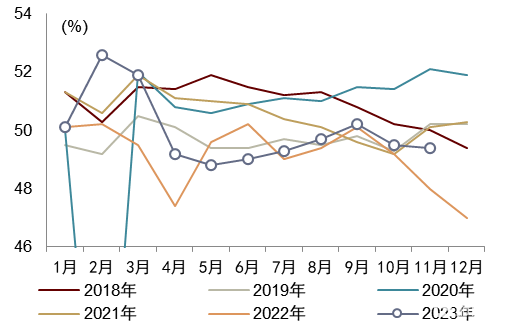

11月制造业PMI环比回落0.1ppt至49.4%,且连续第二个月处于收缩区间。环比弱于2013-2019年11月的季节性(+0.1ppt),类似于2015、2018年11月的环比(-0.2ppt)。我们认为PMI走弱可能不是趋势性的。

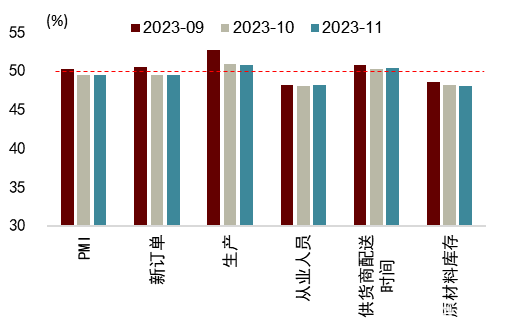

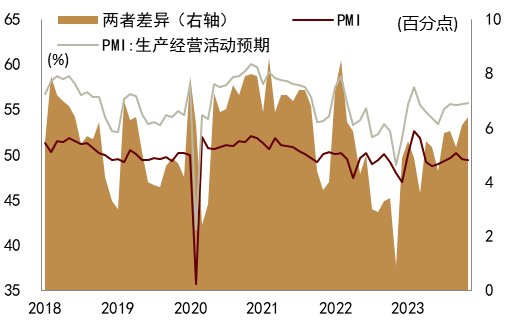

一是政策落地见效仍需时间。10月24日十四届全国人大常委会第六次会议[1]批准增发1万亿元国债,或给10、11月的PMI生产经营活动预期带来了边际改善。11月PMI生产经营活动预期环比上升0.2ppt至55.8%,为连续第二个月改善。但是从国债发行到项目落地仍有一定时滞以及进入冬季后基建项目开工受到一定影响。可以印证的是,11月更多代表基建的土木工程建筑业商务活动指数环比回落5.2ppt,但是经营活动预期环比上升2.7ppt。现实内生需求仍显不足,11月新订单环比下降0.1ppt至49.4%,弱于2013-2019年11月的季节性(+0.1ppt);生产虽然仍然维持在扩张区间,但是环比下降0.2ppt,也弱于2013-2019年11月的季节性(+0.3ppt)。从历史数据来看,出现PMI与生产经营活动预期连续两个月背离之后的下一个月的PMI呈现环比改善态势。

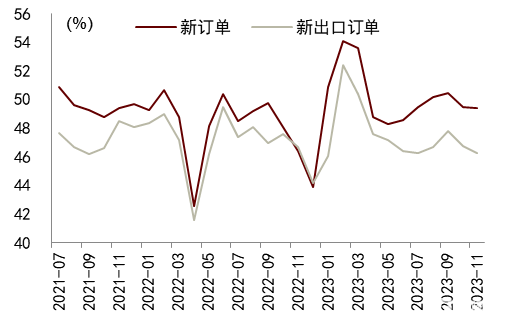

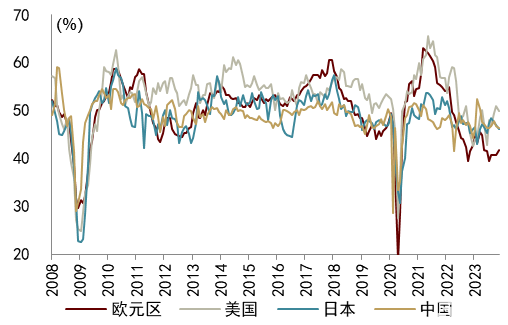

二是外需边际改善存在波折。11月新出口订单环比下降0.5ppt至46.8%,为连续第二个月下降,且环比下降幅度高于整体新订单。海外制造业整体呈现边际改善态势,但边际改善初期更多体现在美欧等发达经济体,传导至中国等新兴市场经济体或仍有一定时滞。从11月PMI新出口订单来看,也呈现一定分化,欧元区环比上升1.1ppt至41.9%,为连续第四个月边际改善;美国环比下降0.9ppt至50.0%,仍然维持在荣枯线;日本环比下降0.8ppt至46.2%,为连续第三个月下降。

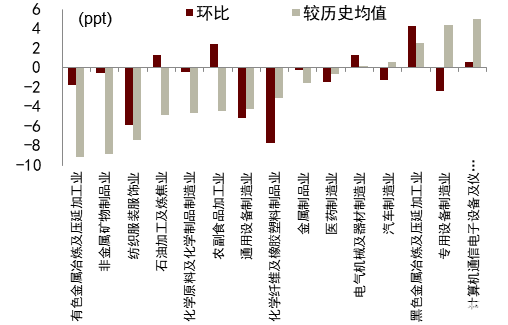

三是房地产相关行业仍弱,高耗能行业景气度偏弱。或部分显示保交楼等房地产支持政策的效果,11月房屋建筑业、建筑安装装饰及其他建筑业商务活动指数环比上升4.1ppt、9.0ppt,带动整体建筑业商务活动指数环比上升1.5ppt至55.0%。然而从绝对水平来看,房地产相关行业仍然偏弱,11月房地产业商务活动指数环比下降4.5ppt,比历史均值低3.2ppt。这或也导致了高耗能行业景气度偏弱。统计局[2]表示:“高技术制造业PMI为51.2%,比上月上升2.0个百分点,重返扩张区间;装备制造业PMI为51.6%,比上月上升0.9个百分点,行业扩张有所加快。高耗能行业PMI为47.3%,景气水平有所回落。”PMI比历史均值更高的行业包括计算机通信电子设备及仪器仪表制造业(+5.0ppt)、专用设备制造业(+4.3ppt)、黑色金属冶炼及压延加工业(+2.5ppt);比历史均值更低的行业包括有色金属冶炼及压延加工业(-9.2ppt)、非金属矿物制品业(-8.9ppt)、纺织服装服饰业(-7.4ppt)。

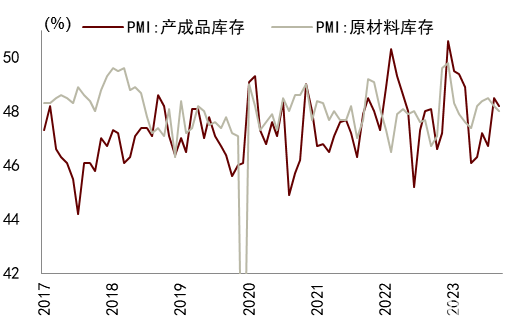

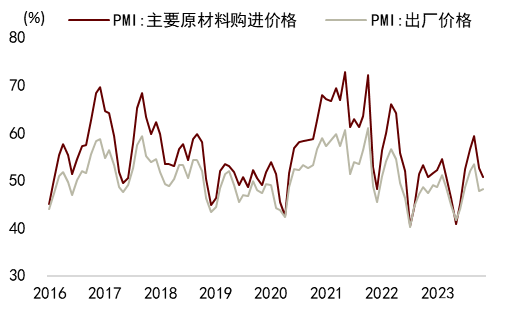

库存再度边际下滑,出厂价格边际改善。11月PMI原材料和产成品库存分别环比下降0.2ppt和0.3ppt至48.0%和48.2%,显示库存周期改善并非一帆风顺。而价格方面显示出一定韧性,或也与预期的改善相一致。主要原材料购进价格虽然环比下降1.9ppt至50.7%,但是仍然维持在扩张区间;而出厂价格环比上升0.5ppt至48.2%。

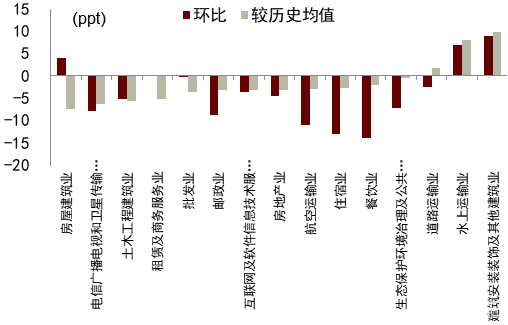

旺季后服务业环比回落,2023年以来首次落入收缩区间。11月服务业商务活动指数环比下降0.8ppt至49.3%,为2023年以来首次落入收缩区间。服务业回落背后一方面是10月国庆旺季带来的高基数下的环比回落,环比回落幅度靠前的行业为餐饮业(-14.0ppt)、住宿业(-13.0ppt)、航空运输业(-11.1ppt),但另一方面也有整体需求偏弱背景下,居民消费信心和购买力有待改善。

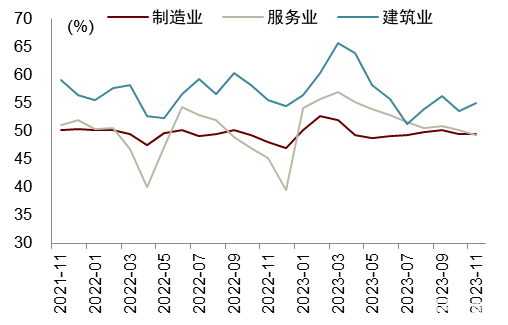

图表1:制造业PMI与非制造业商务活动指数

资料来源:Wind,中金公司研究部

图表2:制造业PMI季节性

资料来源:Wind,中金公司研究部

图表3:制造业PMI分项

资料来源:Wind,中金公司研究部

图表4:制造业PMI新订单与新出口订单

资料来源:Wind,中金公司研究部

图表5:PMI新出口订单

资料来源:Markit,Wind,中金公司研究部

图表6:PMI与PMI生产经营活动预期

资料来源:Wind,中金公司研究部

图表7:PMI库存

资料来源:Wind,中金公司研究部

图表8:PMI价格

资料来源:Wind,中金公司研究部

图表9:11月分行业PMI变化

注:环比为2023年11月较2023年10月变化,较历史均值为2023年11月与2017-2022年各年份11月的均值之差 资料来源:中采咨询,中金公司研究部

图表10:11月分行业非制造业商务活动指数变化

注:环比为2023年11月较2023年10月变化,较历史均值为2023年11月与2017-2022年各年份11月的均值之差 资料来源:中采咨询,中金公司研究部

本文摘自:2023年11月30日已经发布的《PMI改善还待政策落实——11月PMI点评》。分析员:郑宇驰 SAC 执证编号:S0080520110001 SFC CE Ref:BRF442,张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988