本文来自格隆汇专栏:国君宏观董琦 作者:董琦、汪浩

导读

短期美债利率出现一波快速下行,由实际利率和通胀预期下行共同驱动,预计美债利率短期趋稳后,后续长期下行趋势仍将延续,根据模型预测,2024年上半年大概率仍将保持在4.0%以上,下半年中枢下行至3.5%-4.0%。覆盘历史,美债利率下行对于A股具有估值提振效应,对成长和消费板块更为明显。美债利率下行、美国经济放缓和中美关系企稳导致人民币短期升值,预计2024年人民币整体先升后稳。

摘要

1、本周聚焦:美债利率下行两阶段背景下人民币先升后稳

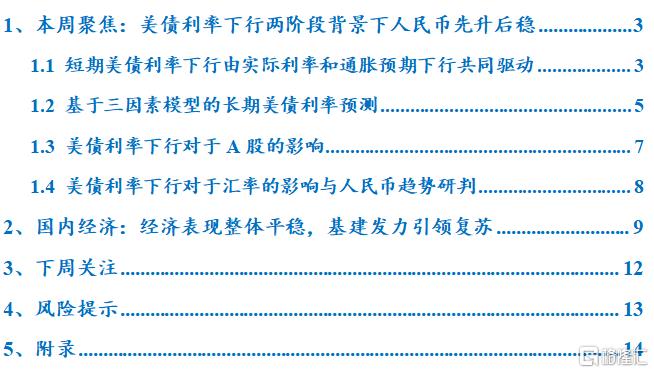

(1)10月下旬以来,美债利率出现一波较快速下行,由实际利率和通胀预期下行共同驱动。10年期美债利率从10月19日的高点4.98%,下行至11月17日的4.44%,下行幅度达到54BP,其中实际利率下行33BP,贡献了61.1%,盈亏平衡通胀下行了21BP,贡献了38.9%。实际利率下行主要是由于美国经济出现超预期放缓,盈亏平衡通胀下行主要是由于通胀水平的超预期下滑导致通胀预期下行。

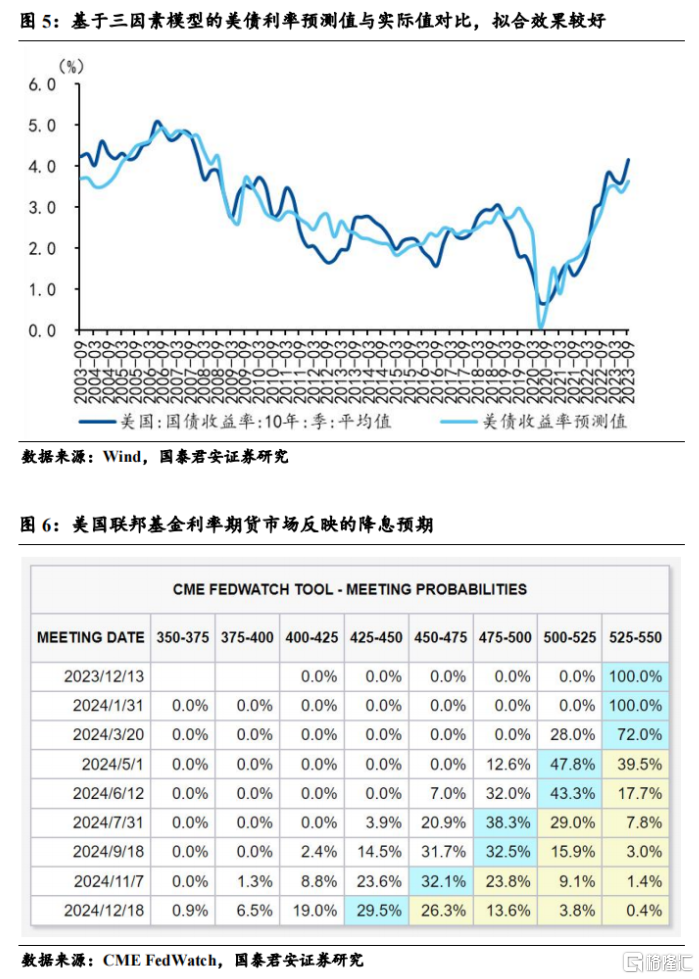

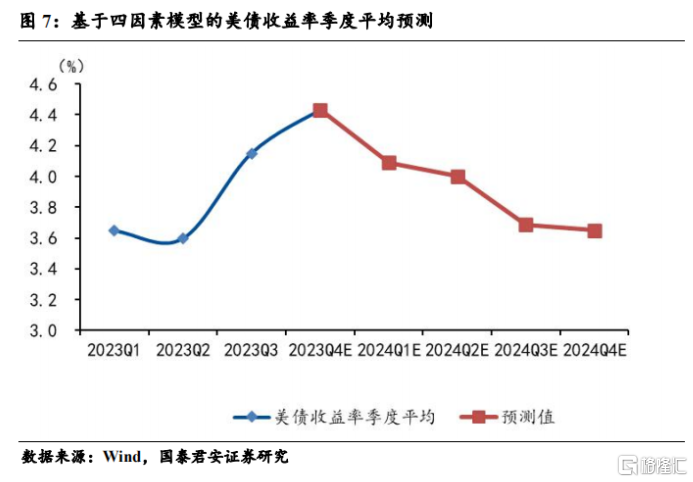

(2)根据三因素模型预测,美债利率后续整体处于下行状态,未来半年大概率仍保持在4.0%以上,2024年下半年中枢在3.5%-4.0%之间。根据对美债长端利率的拆解,可构建影响美债利率的三因素模型,即实际利率因素、预期通胀因素和风险溢价因素,考虑影响三因素的7个变量,发现其对历史收益率的拟合效果较好。根据模型结果,从2023Q4至2024Q4未来五个季度美债利率的中枢分别为4.4%、4.1%、4.0%、3.7%和3.6%。

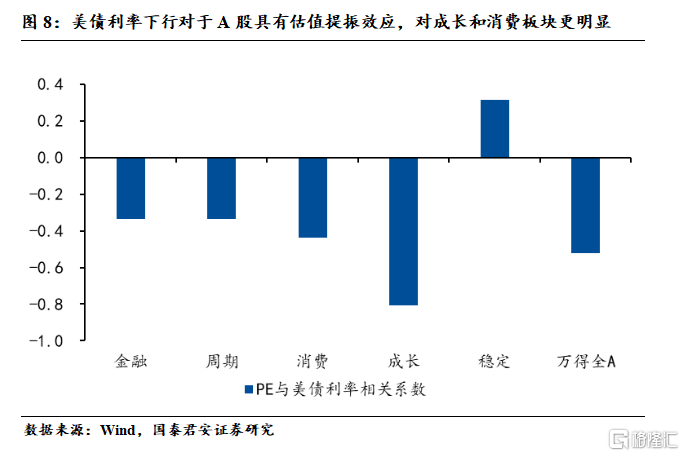

(3)覆盘历史,美债利率下行对于A股有估值提振效应,对成长和消费板块更明显。美债利率通过影响全球流动性从而影响其他国家股市估值,其与A股也表现出较强的相关性。美债收益率与万得全A的相关系数达到-0.52,说明美债利率下行对A股的估值提振效应较为明显,从各行业板块来看,成长和消费板块的估值提振效应相对更为明显,其相关系数分别达到-0.81和-0.44。

(4)人民币短期升值主因美国经济放缓、美中利差收窄和中美关系企稳,2024年人民币大概率先升后稳。2024年上半年在中美经济分化、美中利差收窄、出口修复以及中美关系改善、“结汇潮”等影响下,整体仍有升值趋势,但是由于各因素均不是很强,升值幅度预计有限,下半年伴随中美经济变化趋稳。

2、国内经济:经济表现整体平稳,基建发力引领复苏。

(1)上游:原油价格持续下跌,焦煤价格上升;

(2)中游:螺纹钢价格持续上升,水泥价格小幅上升,动力煤价格持平;

(3)下游:土地成交面积持续下跌,上海地铁客流量反弹;

(4)通胀:猪肉价格小幅走低,蔬菜价格指数持续走高,工业品价格持续回落;

(5)金融:国债利率整体走低,期限利差上升、中债利率波动下跌;

(6)三大需求:商品房成交有所回暖,二手房市场分化,玻璃期货价格整体同比上升,外需景气度有所回升。

(7)产业链:农产品价格指数小幅下降,API原油库存持续上升,黑色产品MySpic指数略有回升,费城半导体指数持续上升。

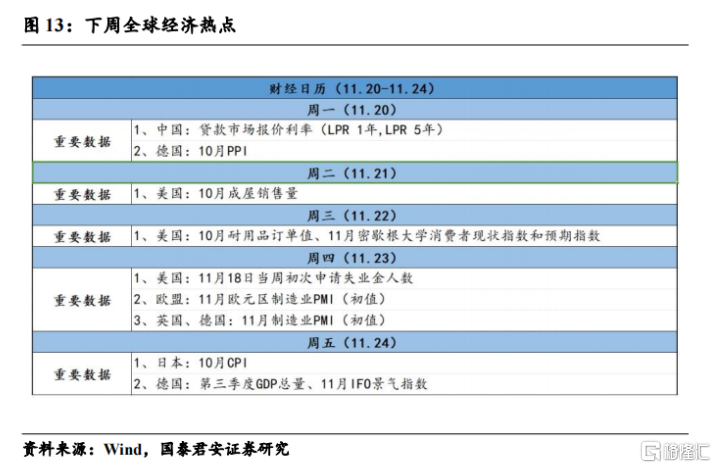

3、下周关注:中国公布1年和5年期贷款市场报价利率;美国公布10月成屋销售数据和密歇根消费者预期数据;日本公布CPI通胀数据。

4、风险提示:美国经济韧性超预期;美国通胀粘性超预期导致继续加息。

目录

正文

1. 本周聚焦:美债利率下行两阶段背景下人民币先升后稳

1.1 短期美债利率下行由实际利率和通胀预期下行共同驱动

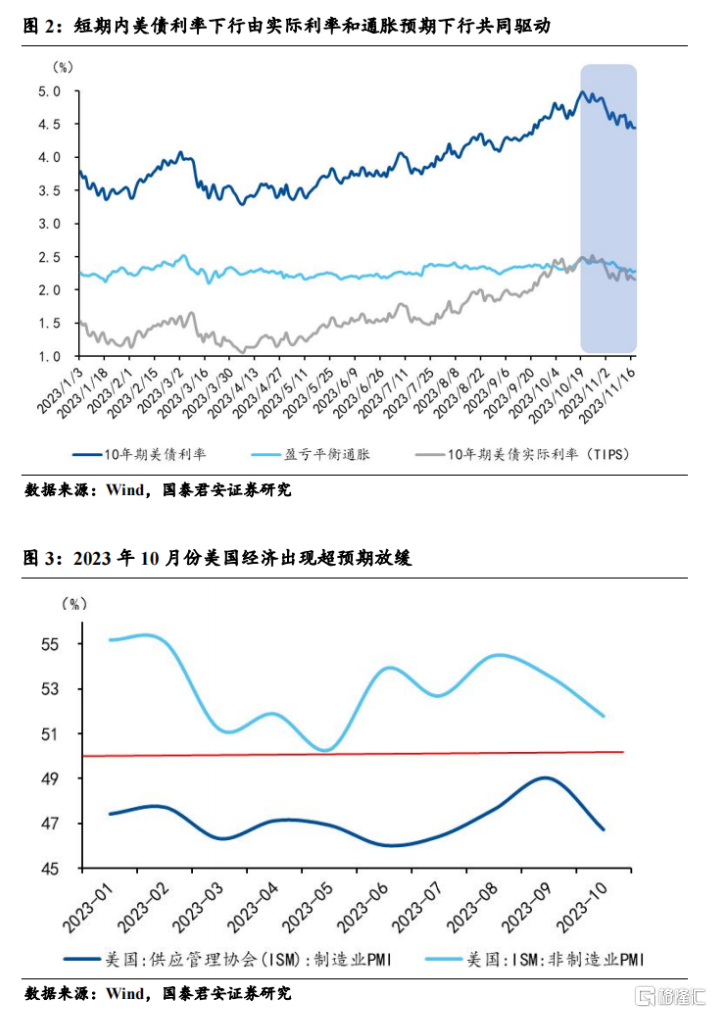

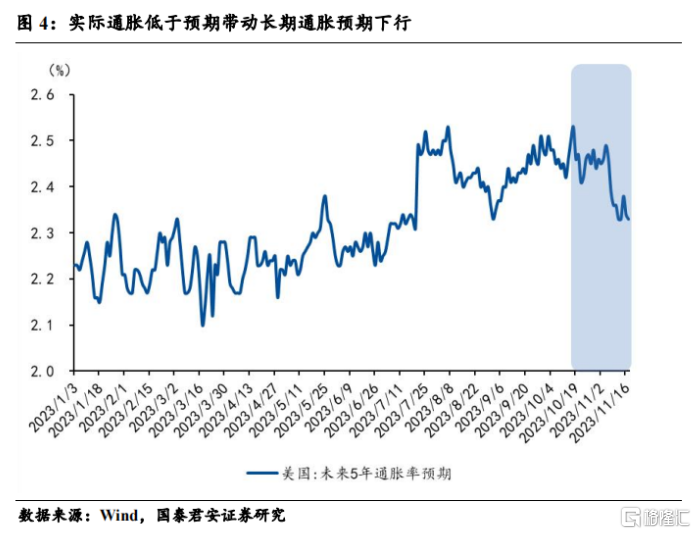

10月下旬以来,美债利率出现一波较快速下行,由实际利率和通胀预期下行共同驱动。10年期美债利率从10月19日的高点4.98%,下行至11月17日的4.44%,不到一个月时间下行幅度达到54BP。我们对10年期美债利率进行拆解,长期名义利率=长期实际利率+盈亏平衡通胀=长期实际利率+预期通胀+通胀风险溢价,其中长期实际利率可用通胀指数国债(TIPS)利率近似替代。可以发现美债利率下行的54BP中,实际利率下行了33BP,贡献了61.1%,盈亏平衡通胀下行了21BP,贡献了38.9%。实际利率下行主要是由于美国经济出现超预期放缓,美国10月制造业PMI意外下滑至46.7,新增非农就业15万人,低于预期,失业率意外升至3.9%,显示美国经济放缓迹象。盈亏平衡通胀下行主要是由于通胀水平的下滑导致通胀预期下行,美国10月CPI同比3.2%,预期3.3%,前值3.7%,核心CPI同比4.0%,预期4.1%,前值4.1%,均低于预期,实际CPI低于预期,导致通胀预期跟随式下降,数据显示美国未来5年平均通胀预期从10月19日的2.46%降至11月17日的2.33%,下降13BP。

1.2 基于三因素模型的长期美债利率预测

根据对美债长端利率的拆解,可构建影响美债利率的三因素模型,即实际利率因素、预期通胀因素和风险溢价因素。影响美债实际利率的因素包括经济增长(GDP环比折年率)、居民储蓄率(季度平均)和货币财政政策(联邦基金利率、美联储总资产、TGA账户余额),疫情期间美债实际利率长期为负,主要是因为低增长、高储蓄和宽货币,疫情之后这些因素发生扭转,实际利率逐步上行。预期通胀与CPI实际通胀存在很强相关性,后者可作为前者代理变量。风险溢价因素可用标普500波动率指数衡量(滞后3期)。基于以上7个变量对10年期美债收益率进行线性拟合,整体效果较好。

根据模型预测,美债利率后续整体处于下行状态,未来半年大概率仍保持在4.0%以上,2024年下半年中枢在3.5%-4.0%之间。我们假设美国经济后续仍处于放缓态势,美联储不再加息,2024年二季度降息预期升温,但实际降息要到三季度之后,预计三季度和四季度分别降两次,美国经济在三季度之后企稳略微回升,即隐含美国经济不会陷入大幅衰退的假设,美联储减持国债和MBS操作继续。根据模型预测,从2023Q4至2024Q4未来五个季度美债利率的中枢分别为4.4%、4.1%、4.0%、3.7%和3.6%。即总体来看,后续由于美国经济放缓、通胀水平下行以及2024年下半年降息落地,美债利率整体表现为下行态势,但是未来半年维度内大概率仍在4.0%以上,2024年下行的下限大概率在3.5%-4.0%之间。

1.3 美债利率下行对于A股的影响

覆盘历史,美债利率下行对于A股有估值提振效应,对成长和消费板块更明显。美债收益率会对全球资产价格产生影响,主要是因为其会影响到全球资本流动,美债收益率下降导致资本从美国流出,从而对其他国家资产产生相对的估值提振效应。我们用2016年以来A股总体和各板块与美债收益率的相关系数来看,其相关性均在1%的水平上显著。美债收益率与万得全A的相关系数达到-0.52,说明美债利率下行对A股的估值提振效应较为明显,从各行业板块来看,成长和消费板块的估值提振效应相对更为明显,其相关系数分别达到-0.81和-0.44。

1.4 美债利率下行对于汇率的影响与人民币趋势研判

人民币汇率在7.3左右横盘3个月后,短期内略有升值,创8月下旬以来新高。2023年以来人民币整体趋贬,从年初美元兑人民币最高6.71贬至最低7.34,年内最大贬值幅度达到9.4%。8月中旬以来,中国经济企稳弱反弹,叠加外汇降准、外汇市场自律机制指导等政策调控,人民币汇率在7.3左右震荡。11月15日短期跳升,达到7.24,创近三个月以来新高。

人民币短期升值主因美国经济放缓、美中利差收窄和中美关系企稳。美国10月制造业PMI意外下滑至46.7,新增非农就业15万人,低于预期,失业率意外升至3.9%,显示美国经济放缓迹象,美债收益率下行,从10月末的5%附近半个月下至4.5%附近,美中利差收窄。同时中美元首会晤,关系短期边际回暖,也助升了人民币升值。

综合考虑价值因素、供求因素、预期因素和制度因素,2024年人民币大概率先升后稳。

一是从价值因素来看,预计中国经济2024年前高后低,美国经济短期处于下行态势,年中左右可能存在浅衰退风险,三季度开启降息概率较高,经济预期回温,美国经济前低后高;美中通胀差整体进一步收窄,但幅度相对有限。

二是从供求因素来看,美债收益率短期到达4.5%左右后,伴随经济美国经济下行和通胀下行,后续仍将继续下探,美中利差有进一步收窄空间;海外低库存或带来2024年出口的相对修复,并且春节前1-2个月一般会有短暂性的“结汇潮”。

三是从预期因素来看,中国提振经济政策密集出台,稳经济、稳信心初见成效,同时中美关系缓和。

四是从制度因素来看,人民币触及7.3左右之后,政策调控信号明显加强,过度贬值不利于信心和人民币国际化。

综合来看,2024年人民币大概率先升后稳。2024年上半年在中美经济分化、美中利差收窄、出口修复以及中美关系改善、“结汇潮”等影响下,整体仍有升值趋势,但是由于各因素均不是很强,升值幅度预计有限,下半年伴随中美经济变化趋稳。

2. 国内经济:经济表现整体平稳,基建发力引领复苏

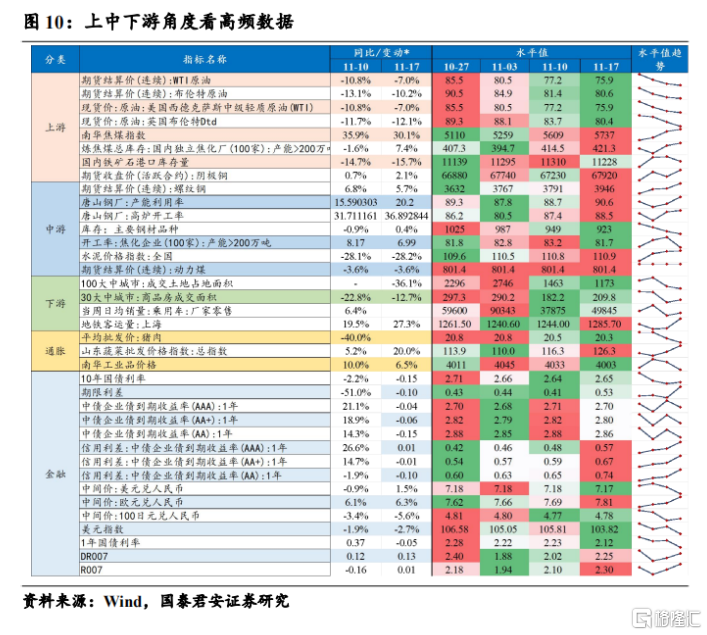

从上中下游角度来看,上游原油价格下跌,焦煤价格上升;中游螺纹钢价格上升,水泥价格小幅上升,动力煤价格持平;下游100大中城市土地成交面积持续下滑,同比大幅下降,房地产市场低迷,上海地铁客流大幅上升。猪肉价格小幅走低,蔬菜价格指数持续走高,工业品价格上升后回落。国债利率整体走低,期限利差上升、中债利率波动下跌,信用利差持续上升,美元指数震荡走低。

上游: 原油价格持续下跌,焦煤价格上升。本周WTI和布伦特原油价格均出现下跌,南华焦煤价格指数上升幅度较大,焦化厂焦煤库存量小幅增加。阴极铜期货价格波动上升。

中游: 螺纹钢价格持续上升,水泥价格小幅上升,动力煤价格持平。本周螺纹钢期货价格持续上升并创近一个月新高,水泥价格指数小幅增加,动力煤价格持平。

下游: 土地成交面积持续下跌,但同比下跌幅度收窄,房地产市场持续低迷,上海地铁客流大幅反弹。本周100大中城市土地成交面积同比下降36.1%,30大中城市商品房成交面积同比也继续下降,上海地铁客运量同比大幅上升。

通胀: 猪肉价格小幅走低,蔬菜价格指数持续走高,工业品价格持续回落。本周猪肉批发价小幅走低,蔬菜价格指数持续走高,工业品价格指数持续回落。

金融: 国债利率整体走低,期限利差上升、中债利率波动下跌,信用利差持续上升,美元指数震荡走低。11月17日当周,国债利率小幅回升,期限利差上升、中债利率波动下降,信用利差持续上升,美元指数震荡走低,美元兑人民币中间价回落、欧元兑人民币持续上升。

从需求端角度来看,商品房成交有所回暖,二手房市场分化。乘用车市场有所回暖,玻璃期货价格整体同比上升。外需景气度有所回升,BDI同比大幅上升,其他指数同比仍呈下降趋势。

消费:商品房成交面积小幅反弹,二手房市场分化,乘用车市场有所回暖。本周,商品房成交面积小幅回升,一、二线城市同比小幅回升,三线城市大幅反弹,但房地产市场总体依然低迷。一、二、三线城市二手房挂牌价格指数均持续下滑,一、二线城市二手房挂牌量指数波动走低,三线城市二手房挂牌量指数反弹,同比一线城市二手房出售挂牌量指数大幅下跌,二、三线城市有所上升,总体二手房市场一、二线城市低迷,三线城市有所反弹。本周乘用车日均销量零售和批发均有所反弹,乘用车市场有所回暖。

投资:建材市场持续回暖,玻璃期货价格反弹回落。11月17日当周,建材指数持续上升,同比略降3.3%,与此同时,玻璃期货价格有所回落,但同比上升24%,市场价持平。

出口:外需景气度有所回升;波罗的海干散货指数同比上升,其他指数同比仍呈下降趋势。11月17日当周,BDI、CCFI、CBCFI、CCBFI、BCTI持续回升,CICFI持续走低、BDTI指数反弹回落,但BDI指数整体同比大幅上升,其他指数同比均呈现下降。

从产业链角度来看,农产品价格指数小幅下降,家畜类现货价格持续回落,食品小幅回落,油脂类价格持平,白糖、菜籽、菜粕、棉花期货价格小幅下跌,其他其他谷物类农产品价格小幅上升;API原油库存持续上升,全美商业原油库存小幅下降,OPEC一揽子原油价格下降,石化产品期货价格除PTA、甲醇、聚丙烯外均有所下跌,煤炭库存与焦煤价格略降,但焦煤市场价略升;黑色产品MySpic指数略有回升,主要钢材库存量下降;有色金属整体略有反弹,LME期货价格锌、镍小幅下跌,铜库存略升。欧盟排放配额价格震荡回落。费城半导体指数持续上升,DXI指数上升。

农产品价格小幅下降,家畜类现货价格持续回落,食品价格小幅回落,油脂类价格持平,农产品期货略有分化。11月17日当周,CRB现货指数家畜类回落,食品小幅回落,油脂类价格持平,农产品期货价格指数略降。主要农产品期货方面,从期货收盘价看,白糖、菜籽、菜粕价格小幅回落,豆类农产品、小麦、玉米和苹果连续合约期货价格出现小幅上升。

API原油库存持续回升,全美商业原油库存下降,OPEC一揽子原油价格下降,石化产品期货价格除PTA、甲醇、聚丙烯外均有所下跌,煤炭库存与焦煤价格略降,黑色产品MySpic指数略有回升,主要钢材库存量下降。11月17日当周,石化产品期货价格除PTA、甲醇、聚丙烯外均小幅下滑,盛泽化纤价格指数小幅上升。冷轧、螺纹钢、主要钢材品种、热卷和中板库存均有所下降。

有色金属整体略有反弹,LME期货价格锌、镍小幅下跌,铜库存略升。11月17日当周,伦敦现货白银、黄金价格均下跌,COMEX黄金、银价格同样下跌,铝库存下降,铜库存量有所增加。

动力煤期货价格下跌,欧盟排放配额价格小幅上升后回落。费城半导体指数下降,DXI指数上升。

3. 下周关注

下周中国公布1年和5年期贷款市场报价利率;美国公布10月成屋销售量、耐用品订单值以及11月密歇根消费者现状和预期指数、11月18日当周初次申请失业金人数;德国公布10月PPI、11月制造业PMI和IFO景气指数以及第三季度GDP总量;日本公布10月CPI;英国公布11月制造业PMI数据。

4. 风险提示

美国经济韧性超预期,导致降息比预期更晚;地缘风险等导致美国通胀粘性超预期,从而导致进一步加息。

5. 附录

(注:若无特殊说明,深蓝色线左轴,浅蓝色线右轴)

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)