本文來自格隆匯專欄:中金研究 作者:劉剛 楊萱庭

摘 要

近期市場交易加息停止的情緒逐步升温,利率快速下行,美債利率走勢前景如何?節奏如何?

一、利率下行的原因?數據轉弱(實際利率)和發債緩解(期限溢價)為主,但通脹和利率預期同樣下行

此前利率上行的驅動因素均被扭轉方向,與此同時通脹和加息路徑也出現了變化:1)實際利率和通脹預期共同驅動利率下行,背後是經濟數據疲弱和通脹緩解;2)期限溢價回落主導,利率預期回落反映加息停止預期升温。

二、利率的前景?整體向下;信用走向收縮意味方向向下,但對存量需求擠壓不大意味程度不深

此前利率走高是因財政發力抵消信用收縮導致經濟再加速。因此,判斷後續利率走勢取決於增長方向,而信用週期則是關鍵。往前看,信用大概率走向收縮,導致美國增長大方向往下,利率也大概率下行,但程度可能不深:1)私人部門新增融資需求已經受到抑制;2)政府部門除非再出現意外風險,也很難大幅擴張。不過,高利率對存量付息壓力影響不大,因此對消費擠出不多,何況還有較多超額儲蓄

三、利率的節奏?不會一帆風順,或階梯式回落,分別倒逼“不加息”和“降息”

下行節奏上或不會一帆風順,1)經濟數據本身存在反覆可能;2)當前緊縮程度“剛剛好”,市場自發交易“寬鬆”或招致“敲打”;3)美聯儲決策方式可能更多需要“倒逼”而非“主動轉身過程”。

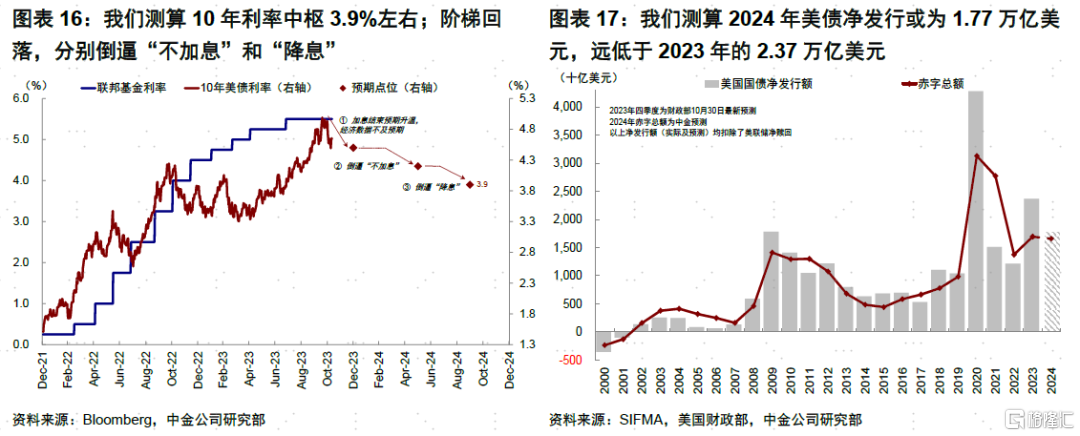

綜合判斷,美債利率中樞下行是大方向,明年3.9%;節奏或呈階梯式回落,需分別倒逼“不加息”和“降息”。短期內,若再衝高可以再介入,驟降可以暫且止盈。

四、來自1994年和2018年的借鑑:回落速度和市場反應取決於政策轉身的順暢度

當前外部環境和決策選擇很難像1994年格林斯潘時期一樣順暢,更多類比2018-2019年“倒逼”的經驗:1)風險偏好逆轉,2)倒逼“不加息”,3)倒逼“降息”。

11月FOMC美聯儲暫停加息以來,市場交易加息停止的情緒逐步升温,美債利率受此影響快速下行,自10月中旬逼近5%的高位後持續回落至4.4%左右。

在經濟數據走弱推動的本輪利率下行中,包括鮑威爾在內的美聯儲主要官員卻頻繁放鷹,這一正一反的效果使得市場對於美債利率後續走勢的判斷出現分歧。那麼分析美債利率走勢主要取決於什麼因素,前景如何?有什麼關鍵的觀察數據和窗口,節奏如何?本文中我們將聚焦以上問題。

一、利率下行的原因?數據轉弱(實際利率)和發債緩解(期限溢價)為主,但通脹和利率預期同樣下行

相比單純的關注利率下行,理解其背後的原因對於判斷後續走勢更為重要。我們在10月初報吿《本輪美債利率上行的幾點不同特徵》中發現,7月開始的利率上行背後分別由實際利率和期限溢價主導,説明驅動利率上行的主要原因是增長韌性和債券供給增加,而非通脹和加息路徑出現了變化。然而反觀本輪利率下行,此前利率上行的驅動因素(實際利率和期限溢價)均扭轉方向,與此同時通脹和加息路徑也出現了不同程度的變化,導致通脹和利率預期同樣下行。

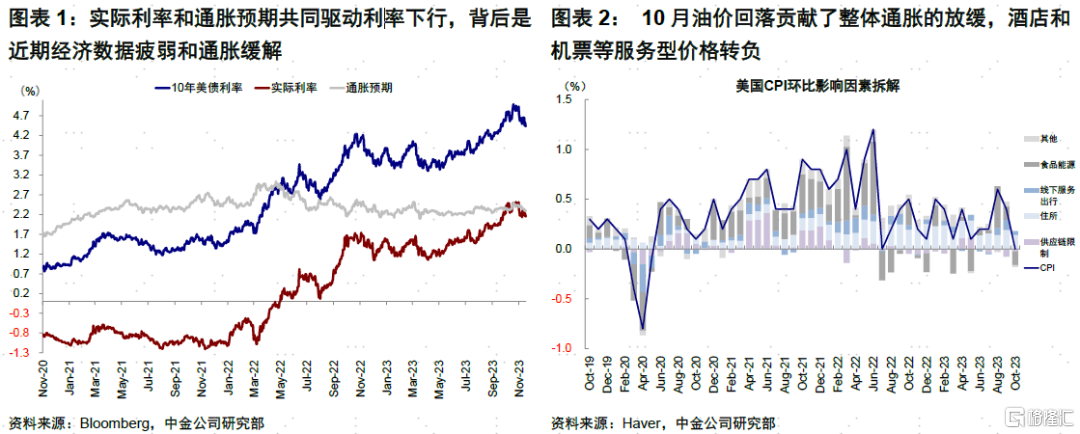

►實際利率和通脹預期共同驅動利率下行,背後是近期經濟數據疲弱和通脹緩解。10月19日高點以來,美債利率下降55bp至4.4%,其中實際利率和通脹預期分別下降35bp和20bp,實際利率下行仍是主要貢獻,説明此前推升利率上行的增長韌性有所降温且通脹開始回落:1)10月整體CPI和核心CPI均超預期回落,油價回落貢獻了整體通脹的放緩,酒店和機票等服務型價格轉負是本月亮點;2)非農全面降温,勞動參與率下行、失業率抬升、新增就業只有過去的一半,同時8月和9月的新增就業數據共下修了6.1萬人。臨近週末最新公佈的失業申請人數也超預期升至23.1萬,創近三個月以來的新高。

►期限溢價回落主導,利率預期回落反映加息停止預期升温。上述美債利率下行的55bp中,期限溢價貢獻40bp,利率預期貢獻15bp,反映市場對發債供給增加和財政繼續擴張擔憂在緩解。財政部預計四季度淨髮債6050億美元,明年一季度6440億美元,相較於今年三季度的8520億美元減少。此外,通脹回落和增長放緩使得近期市場對12月停止加息的預期逐步升温,CME利率期貨隱含12月不加息的概率已升至100%。

二、利率的前景?整體向下;信用走向收縮意味方向向下,但對存量需求擠壓不大意味程度不深

今年以來美債利率走勢頻繁超預期的背後是美國經濟增長好於預期的週期逆行,從年初的“軟着陸”直接躍遷到了三季度的“再加速”。增長週期反覆橫跳的“源頭”則是本來就緩慢的信用收縮在財政意外發力下反而逆勢擴張,政府部門信用今年二季度因債務上限解決和銀行風險暴露“被迫”擴張抵消了私人部門的信用收縮。因此在財政發力導致增長再加速、以及財政超預期發債的背景下,美債利率10月下旬一度突破5%。因此,判斷後續利率的走勢取決於增長的方向,而信用週期方向則是判斷增長的關鍵。

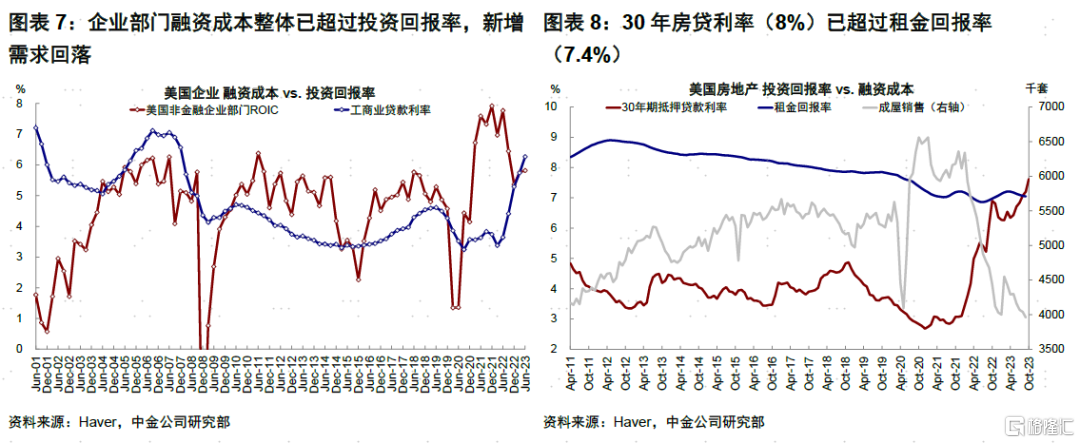

往前看,信用大概率走向收縮,導致美國增長大方向往下,利率也大概率下行,但程度可能不深。我們在《全球市場2024年展望:避不開的週期》中提到,1)私人部門新增融資需求已經受到抑制,私人部門信用週期受融資成本和投資回報率二者的相對強弱而變化,從緊縮程度對增量需求的抑制和存量付息壓力對支出的擠出來看,企業和居民融資成本已超過投資回報率,中小企業工商貸款、大企業信用債發行以及居民房貸和消費貸等都出現不同程度的萎縮;2)政府部門除非再出現意外風險,也很難大幅擴張。儘管政府槓桿不受融資成本約束,但債務上限FRA法案對支出的約束以及大選年的兩黨博弈,基本赤字或很難大幅擴張(《美國信用週期走到哪兒了?》)。

不過,高利率對存量付息壓力影響不大,因此對消費擠出不多,何況還有較多超額儲蓄。由於利率鎖定效應,除了企業6~7%的有效利率較高外,政府和居民的有效利率都不高,因此存量對消費支出的擠壓效應較弱,這也意味着增長整體下行程度不會很深(《美聯儲加息加夠了麼?》)。

三、利率的節奏?不會一帆風順,或階梯式回落,分別倒逼“不加息”和“降息”

相比在信用收縮下相對明確的下行方向,下行節奏上或不會一帆風順,除了數據本身可能出現反覆外,市場自發交易“降息”過多過快導致的金融條件轉松也會反過來招致美聯儲的“敲打”。

►經濟數據本身存在反覆可能,本月超預期回落的通脹年底或翹尾,我們測算整體通脹四季度末可能升至3.5%左右;罷工等供給衝擊目前暫吿一段落,但如果罷工情緒持續蔓延,則可能通過就業逐步傳導至本身通脹壓力較高的服務業,再度形成新的供給衝擊。

►當前緊縮程度“剛剛好”,市場自發交易“寬鬆”或招致美聯儲“敲打”。從加息壓制增量需求的角度看,目前緊縮程度可能才“剛剛好”(企業投資和居民按揭成本剛剛超過投資回報率與租金回報率),因此市場如果過早博弈加息結束而導致利率大幅下行,使得金融條件寬鬆從而提振增長,例如此前利率下行推動美國房地產市場的階段性修復(《美國地產週期重啟了嗎?》),那麼美聯儲可能需要“敲打”市場以重新引導平衡。4.5%的美債利率對應CME期貨隱含2024年5月首次降息,全年降息4次,這意味着增長從目前開始就要持續回落,如果金融條件放鬆再度導致經濟再加速,則美聯儲或沒有充足的時間在明年二季度初開啟降息。

►鮑威爾的決策方式以及當前美聯儲對通脹和緊縮風險的平衡,可能更多需要“倒逼”而非“主動轉身”過程。美聯儲在11月FOMC會議上強調美聯儲將防止過緊的政策催生意外風險影響金融系統穩定性,同時對通脹降温的幅度也還沒有完全滿意(《11月FOMC:美聯儲是否還會再加息?》),這也是為何鮑威爾及主要聯儲官員屢次鷹派發言、絕不提停止加息或降息的根本原因,本週包括波士頓聯儲行長Collins和舊金山聯儲行長Daly“不排除進一步收緊政策的可能性”[1]的發言也印證了美聯儲這一策略。

因此綜合判斷,美債利率中樞下行是大方向,節奏上或呈階梯式回落,需要分別倒逼“不加息”和“降息”。往後看,我們測算10年美債利率明年中樞或在3.9%,貨幣緊縮程度仍需要維持金融條件偏緊一段時間以抑制需求,美債利率因此或呈階梯狀回落,分別對應“倒逼”不加息和降息兩個階段,藉助市場波動或經濟數據顯著轉弱的契機,關注明年一二季度。短期內,我們建議保持耐心,如若再度衝高可以再介入,驟降可以暫且止盈。

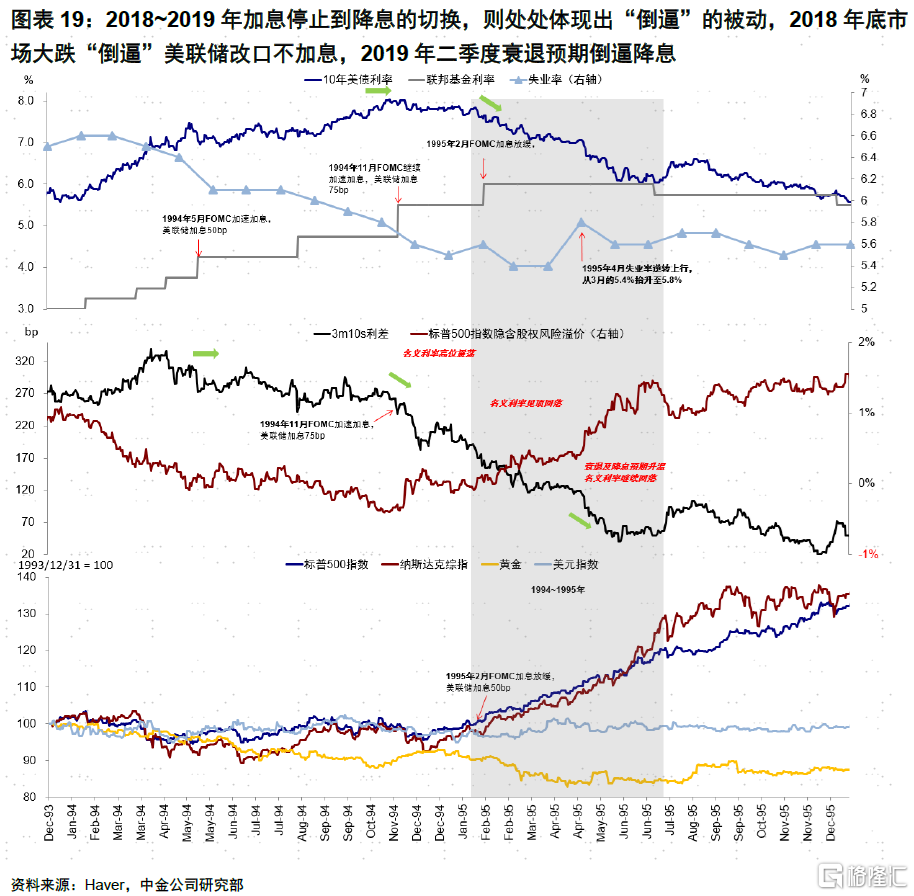

四、來自1994年和2018年的借鑑:回落速度和市場反應取決於政策轉身的順暢度

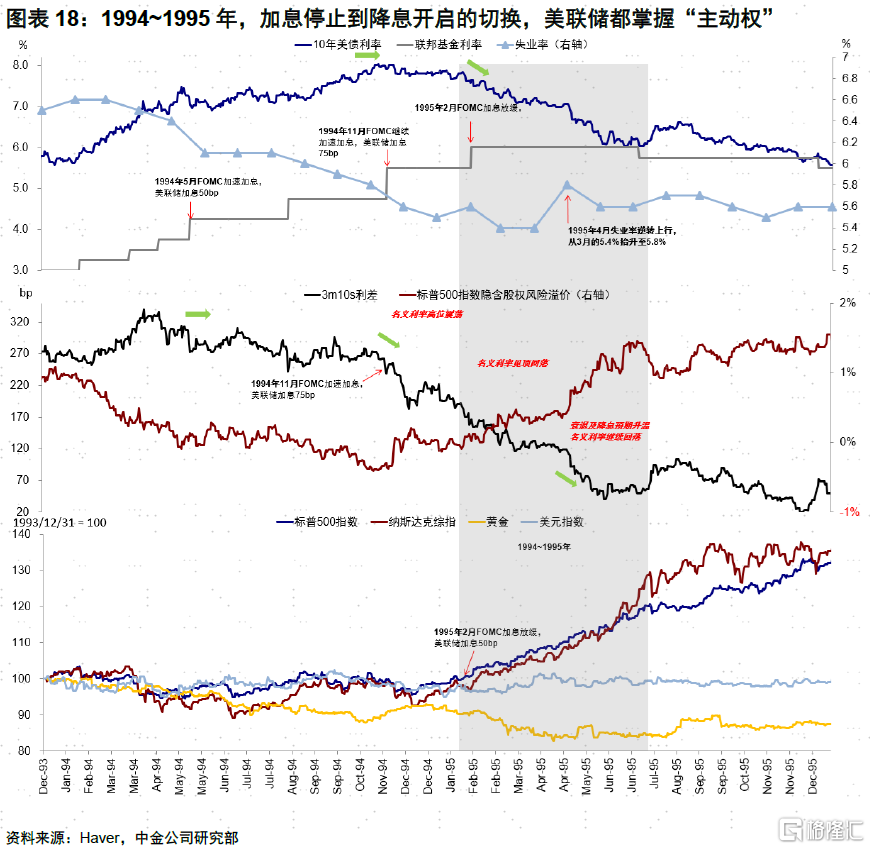

我們重點回顧了1994~1995年(格林斯潘)和2018~2019年(鮑威爾)這兩段加息停止後半年開啟降息、經濟未進入衰退的階段,發現本輪經濟週期下信用週期的滯後、核心通脹的粘性更多來自於需求的韌性,而非供給端的價格上升,因此意味着美聯儲很難像1994年格林斯潘時期那樣,外部環境和決策選擇都更為順暢,加息停止和降息開啟的主動權都由美聯儲掌握。

反觀當前我們所處的階段,可能更多參照2018~2019年“倒逼”的經驗,從加息停止到降息的切換處處體現出“倒逼”的被動。1)風險偏好逆轉:通脹預期回落,實際利率抬升,名義利率見頂並震盪:2018年鮑威爾10月鷹派發言導致緊縮預期再升温,疊加增長和盈利見頂,市場擔憂情緒蔓延,誘發美股大跌、美債利率也見頂回落;2)倒逼“不加息”:通脹預期、實際利率回落帶動名義利率見頂回落:2018年12月FOMC最後一次加息,3m10s利差快速收窄,風險偏高抬升使得股權風險溢價快速走高,美股大跌;3)倒逼“降息”實際利率快速回落帶動名義利率進入下行中樞:2018年底市場大跌“倒逼”美聯儲改口不加息;4)衰退及降息預期持續升温:2019年中衰退預期升温,3m10s利差倒掛,股權風險溢價的再度攀升使得美股再度下跌,再度“倒逼”降息。

市場動態:美國10月CPI低於預期;美股上升,美債利率回落

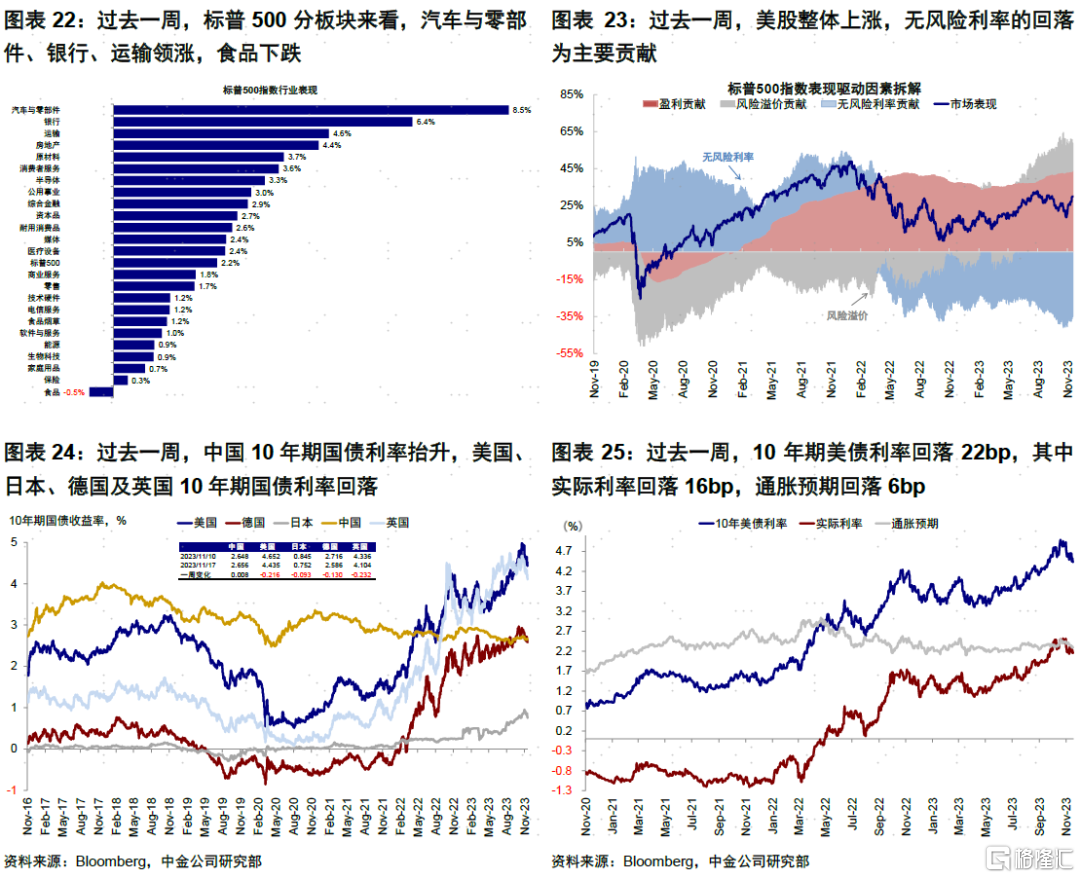

►資產表現:股>債>大宗;美股上升,美債利率回落。儘管本週美聯儲主要官員再度鷹派發聲,但超預期回落的通脹、降幅低於預期的零售數據均強化了市場對於美聯儲結束加息的預期,美債利率回落超20個基點。美股方面,三大美股指連續三週上升,納斯達克創五個月、標普500與道瓊斯指數創三個半月最長周升。

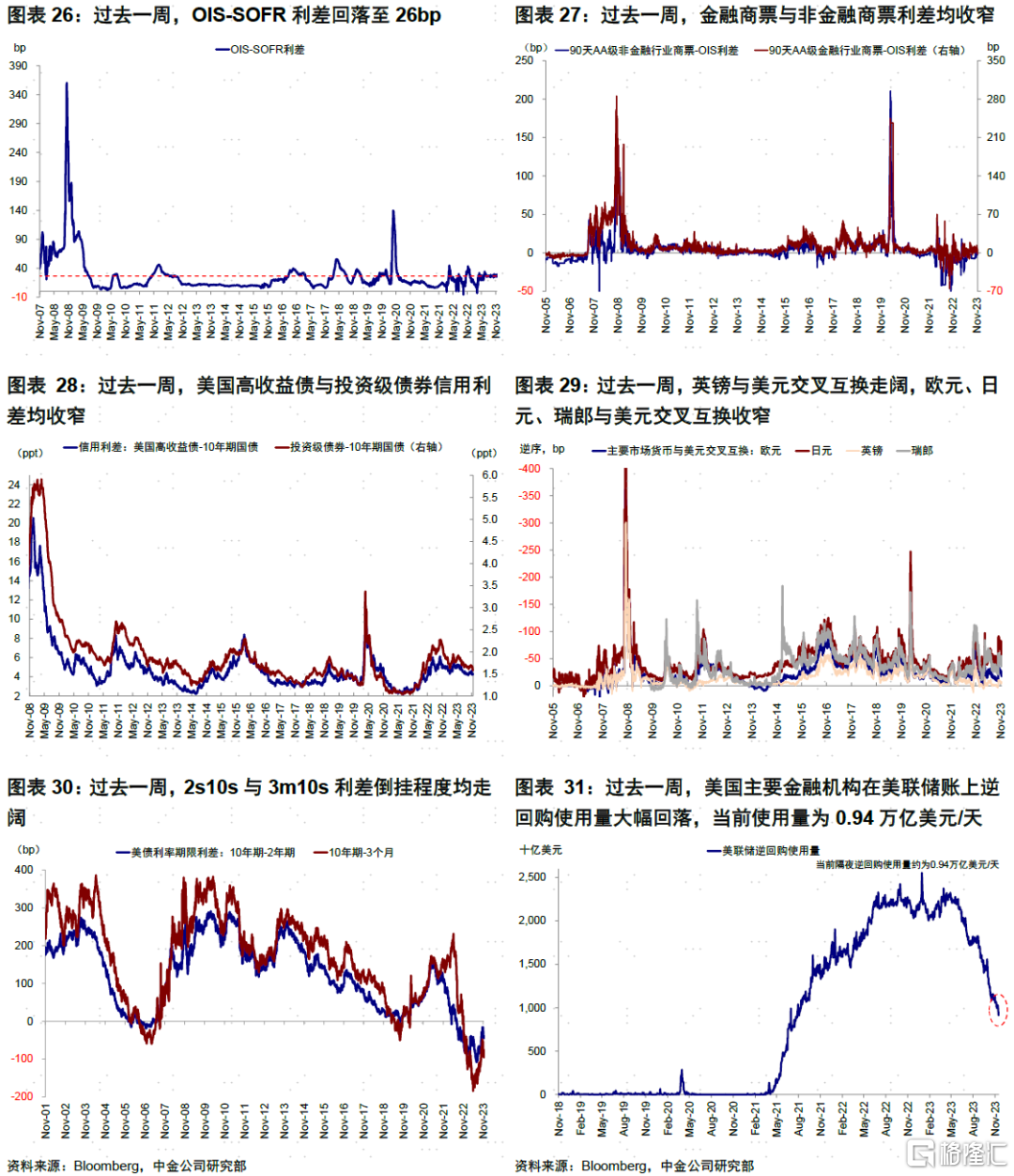

►流動性:逆回購使用量大幅回落。過去一週,OIS-SOFR利差回落至26bp,美國高收益債與投資級債券信用利差均收窄;衡量離岸美元流動性的指標上,英鎊與美元交叉互換走闊,歐元、日元、瑞郎與美元交叉互換收窄。美國主要金融機構在美聯儲賬上逆回購使用量大幅回落,當前使用量為0.94萬億美元/天。

►情緒倉位:美股、日股接近超買。過去一週,超買超賣情緒上,美股、日股接近超買。投機性倉位方面,美股投機性淨空頭倉位增加,新興市場投機性淨多頭倉位增加,美元投機性淨多頭倉位增加,黃金投機性淨多頭倉位減少,10年美債淨空頭倉位增加,2年美債淨空頭倉位減少。

►資金流向:債基、貨基流入放緩,股基流入加速。過去一週,債券型基金、貨幣市場基金流入放緩,股票型基金流入加速。分市場看,各主要市場股市中,美國流入加速,發達歐洲流出加速,日本、新興市場及中國流出放緩。

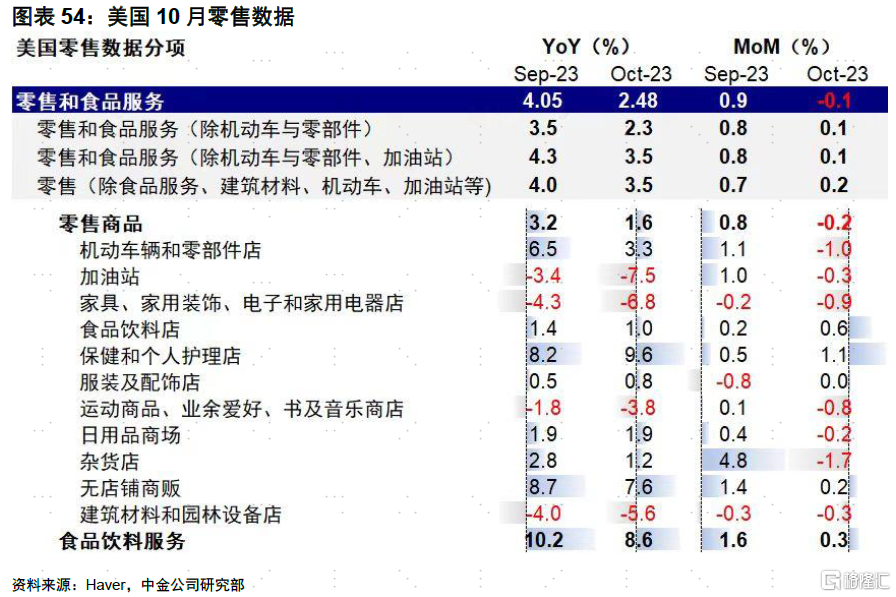

►基本面與政策:美國10月零售環比降幅小於預期。美國10月零售環比回落0.1%,回落幅度小於預期的-0.3%,低於修正後的前值0.9%;除機動車外的零售環比抬升0.1%,高於預期的-0.2%;核心零售(除食品服務、建築材料、機動車與加油站等)環比抬升0.2%,與預期持平。分項來看,食品飲料(0.08%)、保健與個人護理(0.06%)環比貢獻最多,機動車與零部件(-0.18%)拖累最大。數據公佈後,實際利率主導美債利率再度升至4.5%,反映美國的消費與增長韌性仍存。我們測算超額儲蓄對消費韌性仍有支撐,耗盡時點或在明年三季度末,學生貸款償付的影響有限。

美國10月CPI低於預期。美國10月整體CPI同比3.24%,我們預期3.27%,市場預期3.3%;環比0.04%,我們預測0.07%,市場預期0.1%;核心CPI同比4.03%,我們預期4.12%,市場預期4.1%;環比0.23%,我們預測0.34%,市場預期0.3%。本月亮點是房租與服務價格降温,酒店和機票轉負,等量房租環比從0.6%降至0.4%;二手車依然負貢獻,也是我們預測偏高偏差。油價回落貢獻了整體的CPI放緩。美債利率在數據公佈快速降至4.5%下,回吐了上週鮑威爾“敲打”後的升幅。這個數據從趨勢上證實通脹回落方向,短期則助推債市與股市多頭以及美元“空頭”。

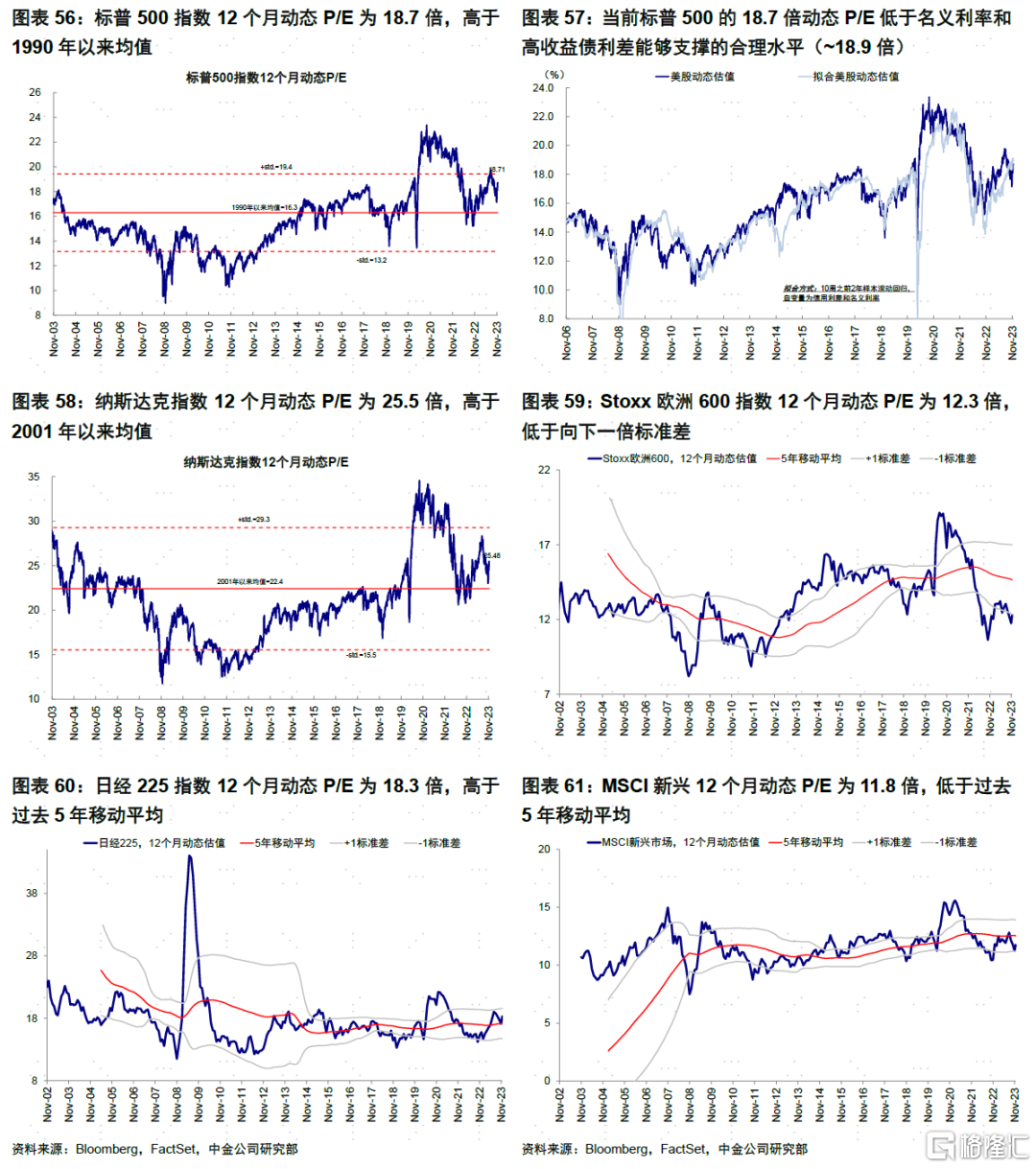

►市場估值:美股估值低於增長和流動性合理水平。當前標普500的18.77倍動態P/E低於名義利率和高收益債利差能夠支撐的合理水平(~18.9倍)。

[1]https://www.cnbc.com/2023/11/17/feds-susan-collins-says-more-rate-hikes-cant-be-taken-off-the-table-yet.html

文章來源

注:本文摘自中金公司於2023年11月19日已經發布的《美債利率的前景和節奏》

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

楊萱庭 聯繫人 SAC 執證編號:S0080122080405