本文来自格隆汇专栏:中金研究 作者: 周彭 黄文静等

摘要

9月部分经济金融数据超预期,是否意味着经济增长将持续回升?中金经济领先指标体系中,金融条件指标有所企稳,其他两个领先指标还偏弱。此外,根据我们的估算,2023年3季度居民总资产与净资产还在修复。综合来看,内生动能还比较弱,经济走势的关键在于财政脉冲的变化。

Text

正文

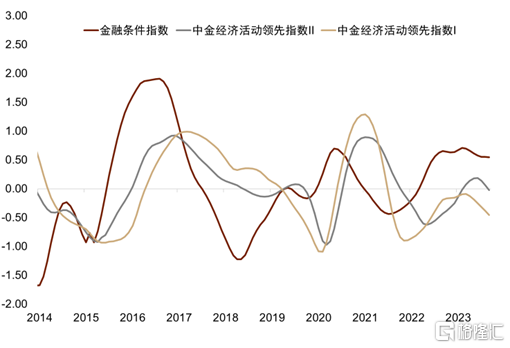

9月金融条件指数止跌企稳,但另外两个领先指数偏弱。金融条件指数是衡量实体经济获得资金的状况,历史上领先实体经济活动3个季度左右。中金经济领先指数II是房地产与各行业订单的综合指数,一般领先实体经济活动2个季度左右。中金经济领先指数I是早周期行业的综合指数,一般领先经济活动1个季度左右(图表1-4)。从9月的数据来看,经济领先指数体系显示短期内经济活动仍偏弱,具体来看:

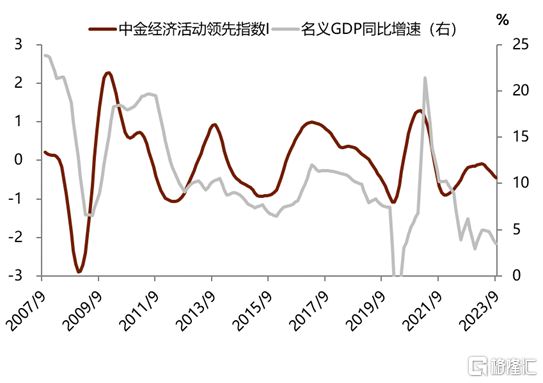

► 挖掘机利用小时数同比跌幅扩大,经济领先指数I有所下行。9月小松挖掘机利用小时数为90.0,较8月持平,同比跌幅从8月的6.2%扩大至9月的9.7%,部分是由于基数效应的影响。9月挖掘机产量的跌幅也进一步扩大,从8月22.1%的同比跌幅扩大至9月的23.5%。与此同时,9月粗钢产量的同比增速从8月的2.6%下降到9月的1.7%。综合来看,中金经济领先指数I从8月的-0.38下降到9月的-0.46。

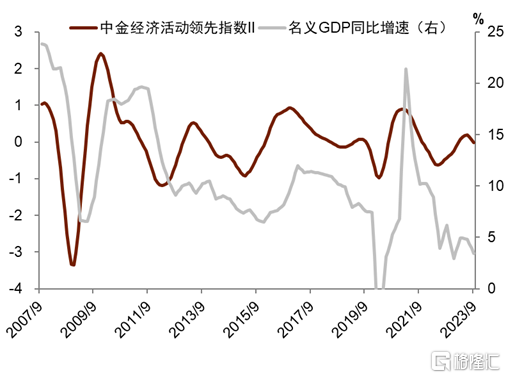

►虽然分项单月企稳,但回升趋势待确认,经济领先指数II有所下降。9月PMI新订单从8月的50.2%上升到50.5%,已经3个月回升,并达到过去6个月新高。商品房销售均价和销售面积的跌幅小幅收窄,但改善的速度不及PMI新订单。领先指数的模型会采用技术方法区分数据是趋势上行还是单月波动,从结果来看,模型认为PMI新订单的改善属于趋势上行,但是房地产相关指标的企稳是短期波动、模型输出的结果仍然处在下行中。综合订单指数与房地产表现之后,中金经济领先指数II从8月的0.06下降到9月的-0.02。

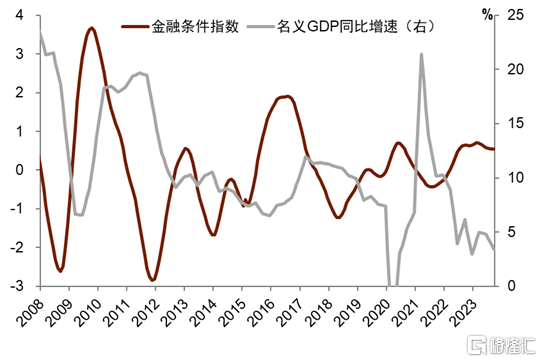

► 社融连续两个月超预期带动金融条件企稳,但走势还有不确定性。8月新增社融超预期,9月新增社融面对高基数再次同比明显多增,成为带动金融条件企稳最重要的因素,9月金融条件持平于8月的0.55。分部门来看,政府部门与居民融资的回升是社融同比高增长的主要支持,但企业中长期贷款同比少增,受政策支撑的制造业以及基础设施业的中长期贷款增速均开始下行,金融条件是否回升还有待观察。

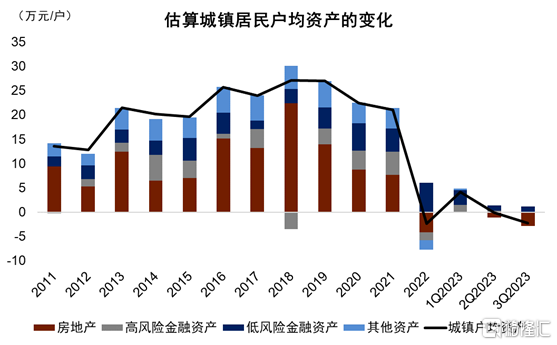

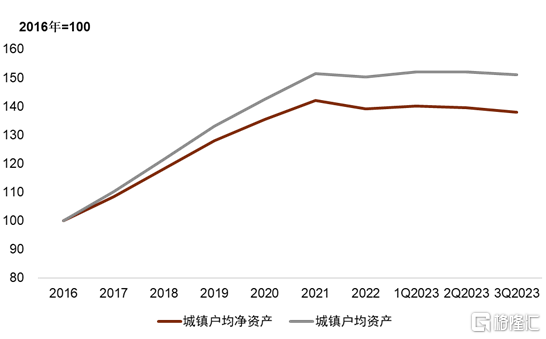

综合经济领先指数与资产负债表的估算,经济内生动能仍然偏弱。2022年至今,经济波动的规律和历史有所不同,举例来说,中金金融条件指数虽然自2021年底到2022年底连续回升,但名义GDP增速并没明显改善。这是因为没有被中金领先指数体系涵盖的指标出现了较大的变化。中金经济领先指数主要包括的是流量指标,相当于“三张表”中的利润表与现金流量表之中的指标,但没有包括存量的指标、即资产负债表的指标。即使金融条件回升、部分经济活动有所改善,但居民总资产与净资产还在修复(图表5),居民收入可能部分用来修复资产负债表而非完全用来增加支出,导致经济循环不畅,这是过去10几年时间里没有出现的过的情况。根据我们的估算,2023年3季度居民总资产与净资产还在修复之中(图表6)。

向前看,经济走势关键在于财政脉冲的力度。信贷脉冲是市场跟踪宏观流动性的一种方式,但在内生需求不足的前提下,财政脉冲更重要。除了政府债券以外,中国财政或者准财政的融资方式还包括土地收入、结构性货币政策工具、央行的利润上缴等等。为了全面地衡量财政的状况,我们构建了两个指标,一个是财政赤字的脉冲,主要从财政的收支状况衡量财政对实体经济的支持力度;另一个是财政投放货币的脉冲,主要从央行与银行系统为财政提供的各类新增融资的变化(包括结构性货币工具、央行上缴利润、政府债等),来衡量财政对实体经济的支持力度。今年上半年,财政脉冲连续下行,主要原因是政府债发行进度滞后、土地收入持续下滑、开发性金融工具以及大部分结构性政策工具不再新增净投放。随着一揽子化债政策的落地以及财政发债进度的加速,8月财政脉冲出现了见底回升的态势(图表7),从发债进度以及提前下达专项债额度的规划来看,财政脉冲回升的趋势有可能持续到明年一季度,但要保证明年一季度后财政力度不明显下降,未来可能还需要进一步的财政宽松。

图表1:中金经济领先指数历史走势(截至2023年9月)

资料来源:Wind,中金公司研究部

图表2:中金经济领先指数I与名义GDP的关系

资料来源:Wind,CEIC,中金公司研究部

图表3:中金经济领先指数II与名义GDP的关系

资料来源:Wind,CEIC,中金公司研究部

图表4:金融条件指数与名义GDP增长的关系

资料来源:Wind,CEIC,中金公司研究部

图表5:年度与2023年以来季度的居民资产变化

资料来源:中国人民银行,信托业协会,金融监管总局,证监会,中金公司研究部

图表6:居民户均总资产与净资产走势

资料来源:中国人民银行,信托业协会,金融监管总局,证监会,作者估算,中金公司研究部

图表7:财政脉冲有出现见底回升迹象

资料来源:Wind,中金公司研究部

注:本文摘自中金公司于2023年10月23日已经发布的《领先指数偏弱,财政还待加码》,证券分析师:

周彭 分析员 SAC 执业证书编号:S0080521070001 SFC CE Ref:BSI036

黄文静 分析员 SAC 执业证书编号:S0080520080004 SFC CE Ref:BRG436

段玉柱 分析员 SAC 执业证书编号:S0080521080004

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)