作為全球宏觀經濟變革的重要抓手,新能源、高端製造等產業正經歷着深刻的變革,下游核心廠商的技術迭代、產品升級、產能擴張都離不開上游關鍵金屬資源的充足供給。

鐵、鋰、銅、鈷、鎳等金屬在技術革新和產業升級中扮演着愈發重要的角色,掌握了這些關鍵金屬資源的企業無疑佔據了產業鏈的制高點,那些"家裏有礦,心中不慌"的企業值得持續跟蹤,每次的財報季都是一次絕佳的觀察窗口。

近日,大中礦業公佈了最新第三季度財報,"加速修復"可以概括筆者對於這份財報的整體感受。

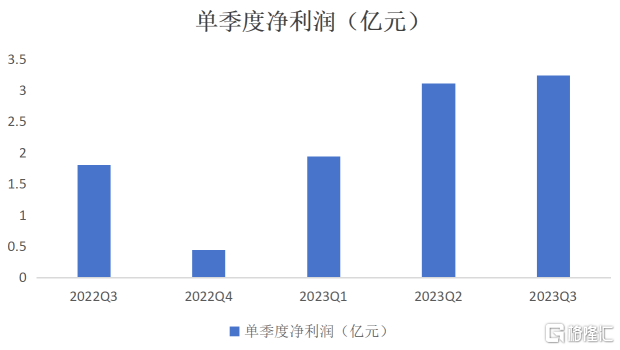

2023年第三季度,大中礦業實現了營收10.46億元,同比增長3.9%。可以明顯看到,大中礦業Q3一舉扭轉了上半年的業績下滑趨勢,單季營收開始實現拐頭向上。

這一點在利潤端更為明顯。今年Q3,大中礦業的淨利潤達到3.24億元,同比大增73.42%;扣除非經常性損益後的淨利潤也達到了3.17億元,同比增長69.19%。

要更深一步理解這份財報以及長期視角下的大中礦業的成長性,還得從鐵、鋰兩個方面來看。

一、時代呼喚國產鐵礦石龍頭

大中礦業能夠成長為一家年度營收規模達到數十億元的上市公司,鐵礦石功不可沒,由其冶煉而來的鐵精粉和球團兩大主要產品貢獻營收、毛利連續多年都超過90%。

本次Q3,受國內經濟復甦進程持續推進以及國際市場影響,國內鐵礦石價格同比上升明顯,手握豐富高品位鐵礦石資源的大中礦業成為了核心受益者,這也是Q3淨利潤能夠實現大幅增長的關鍵所在,也是大中礦業的鐵精粉、球團等核心產品長期以來保持行業內較高毛利的重要支撐。

作為冶煉鋼鐵的重要原材料,鐵礦石的戰略重要性無需多言,但受制於資源稟賦,身為全球最大鋼鐵生產國,我國鐵礦石卻長期依賴進口,據中信證券測算,2022年我國鐵礦石對外依存度仍高達80.1%。在地緣政治局勢愈發複雜的當下,實現鐵礦石自主供給的意義愈發重大。

大中礦業作為國內重要的鐵礦石採選企業,旗下擁有鐵礦石儲量合計5.16億噸。內蒙古和安徽的兩大礦山基地地理位置優越,產出的鐵礦石整體品位較高,有利於生產效率提升、降低整體成本。據統計,TFe平均品位不低於28.87%的比例為80.04%。其中,大中礦業的書記溝鐵礦保有儲量7972.16萬噸,平均品位為37.49%。

此外,為了積極響應"基石計劃",降低對海外鐵礦石進口的依賴程度,大中礦業還在不斷加碼礦山探索,並增大現有礦山的擴產計劃。據招股説明書顯示,遠景產能將會達到2000萬噸/年。

二、鋰礦畫出第二增長曲線

從長期來看,作為新能源時代的"白色石油",鋰的意義更為重大。

碳中和時代命題下,電動汽車正在加速滲透,電池作為電動汽車產業中價值量最高的環節,帶動了鋰需求的暴增。此外,新能源發電比例的不斷提升,同樣帶來了能源消納難題,派生出了龐大的儲能市場,中南大學教授、博導胡國榮表示,未來儲能規模或超過動力市場規模。

這進一步加速了鋰需求提升,各國紛紛將鋰列入關鍵礦產目錄,實現鋰礦自主供給更是保障我國新能源產業領先全球的關鍵,"有鋰走遍天下,無鋰寸步難行",鋰礦企業的戰略價值由此凸顯,大中礦業切入鋰礦作為第二增長曲線的邏輯不言而喻。

以鐵礦石採選及相關產品為企業提供龐大現金流,為鋰礦業務的佈局與擴張提供穩固基礎,進而通過鋰礦業務挖掘新能源的時代紅利實現跨越式發展。

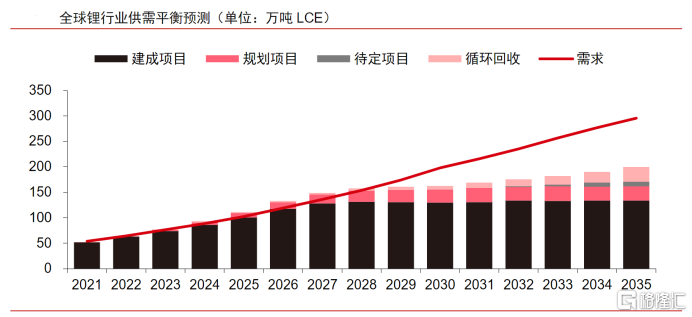

不可否認的是,前兩年鋰價大升帶來全球鋰礦開發提速,今年鋰行業供給過剩造成價格持續下跌,但根據行業週期常識,鋰價進一步會帶來成本壓力,進而造成供給側出清,形成新的平衡格局。這個過程中就看誰能有更強的資本實力、成本優勢。

畢竟從長期視角來看,鋰的供給是不足的,WoodMackenzie預計到2035年全球鋰供應缺口將達到100萬噸LCE,這意味着誰能在短期行業價格壓力下經受住考驗,才能享受到行業長期增長的紅利。

(資料來源:Wood Mackenzie預測(2023-2035年為預測數據),中信證券研究部)

儘管大中礦業是近兩年才進入鋰礦的新貴,但動靜可不小。

2022年11月,大中礦業與湖南省臨武縣人民政府簽署《投資合作協議書》,建設4萬噸/年的碳酸鋰與1200萬噸採選基地。

如果説去年的大手筆還是PPT,今年的真金白銀可毫不含糊。2023年10月,大中礦業再次豪擲42.06億元競拍得到四川省阿壩州加達鋰礦探礦權;同時,大中礦業公吿稱,全資子公司湖南大中赫擬實施一期年產2萬噸碳酸鋰項目,預計建設投資為13.04億元。

連續高額投資非常考驗公司的資本實力,尤其是其中42.06億元的拍賣價需要一次性支付,這也從側面體現了大中礦業對於自身融資能力、業務經營持續性以及鋰礦業務發展的信心。

更重要的還是對於自身財務實力的自信。

一方面,在2021年成功上市後,大中礦業的資產負債率一度從80%降低到了近40%,經過多次投資佈局後,截至今年三季度末,這一數據達到56.01%,相對而言仍有足夠空間騰挪;

另一方面,得益於優秀的成本管控和生產經營效率提升,大中礦業的經營性現金流保持着健康狀態,今年前三季度經營性現金流量淨額達到10.35億元,基本與2022年全年11.64億元的水平相當。

除此之外,大中礦業能夠以如此大的魄力進軍鋰業,很大程度還來自於深厚的技術儲備和運營能力。據公司公吿,公司現已具備成熟的選雲母技術和迴轉窯焙燒工藝,均可應用於碳酸鋰的採選。

良好的財務狀況、充足的技術儲備以及多年的礦山採選經驗有利於大中礦業在鋰業賽道迅速打開局面。

三、結語

從其種種佈局動作來看,大中礦業對於產業形勢判斷把握得很好,適時果斷大手筆的戰略佈局確實是其應該做的事情。

左手鐵礦,右手鋰礦。不同產業間的週期錯位可以彼此對沖波動,兩條腿走路的大中礦業未來前進步伐也能更加穩定。