本文來自格隆匯專欄:業談債市,作者:楊業偉 朱美華

主要觀點

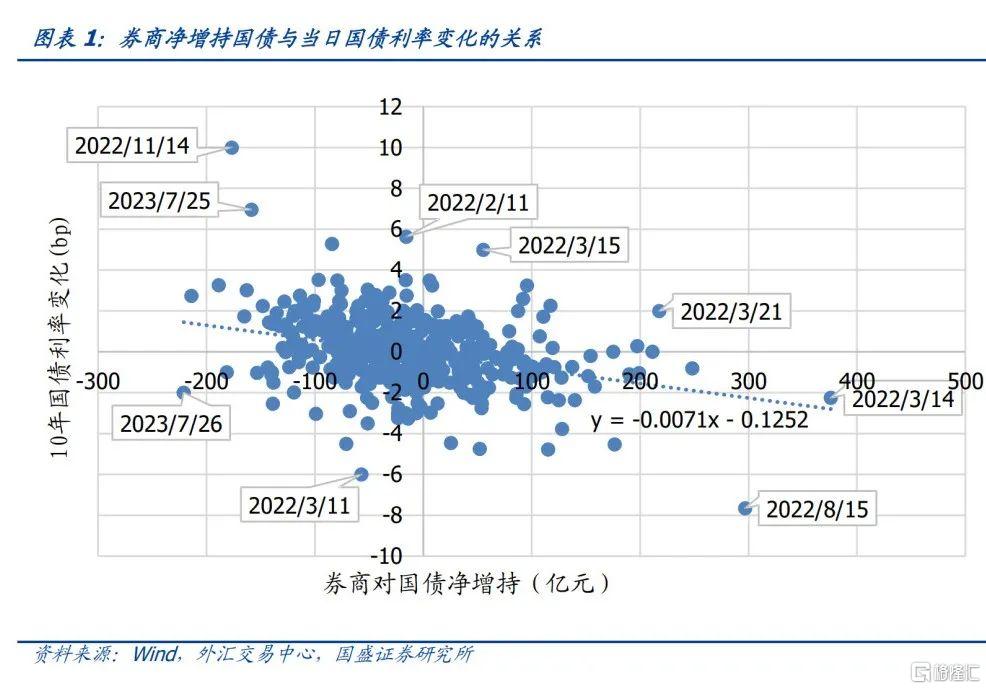

券商自營能夠在日度做到較為有效的擇時,而且在個別交易日券商大幅減持或增持國債也一定程度上起到放大市場波動作用。券商自營的交易行為會對國債收益率產生重要影響,券商自營買入國債越多,一般越能推動國債收益率下行更大幅度。在某些交易日,比如2022年11月14日、2023年7月25日,券商自營也大幅淨拋售利率債,國債和國開債收益率發生較大幅度上行,以及2022年8月15日,當日券商自營大幅買入國債,10年國債利率大幅下行。這説明券商自營交易利率債行為確實會影響國債國開債收益率,而且在某些時候還會產生對市場波動的放大作用。

由於當日收益率變動僅能反映市場行為的結果,因此我們再來進一步觀測券商自營大幅減持國債/國開債的那個交易日前後7天收益率的變化,以檢驗券商自營交易的勝率,結論是券商自營在利率債及時止盈方面的勝率接近20%。基金止盈勝率低於券商自營,基金或許可以參照券商自營做止盈操作,有時追升可能造成一定虧損。從2021年至2023年9月底,券商自營共計67次日度淨減持國債規模超過100億、74次日度淨減持政金債規模超過100億,其中分別有11次、14次減持國債、政金債時存在交易前7天債券升,交易後七天債券跌的情況,可以大致估算券商自營在及時止盈的波動交易方面,國債和政金債勝率分別為16.4%、18.9%。大致估算基金在及時止盈國債的勝率約14%。由此可見,基金止盈國債的勝率低於券商自營,或許基金可以參照券商自營做止盈操作。比如2022年9月23日和2023年7月5日,基金分別淨增持國債31億和10億元,而券商自營做出止盈操作,這兩個交易日均為交易前七天債券升、交易後七天債券跌,基金追升可能造成一定虧損。

今年一季度券商自營大幅增配信用債,託管量創新高,穩定的負債端為券商自營的優勢,這為追求年初信用債高票息和價差收益提供有利條件。今年3月證券公司持有信用債託管規模增長至1.24萬億,較去年底增加了1010億元,信用債託管規模創新高。經歷去年底的贖回潮,信用債收益率調整至高位,配置價值很高,今年一季度信用利差大幅收窄,與此同時券商大量增配信用債,疊加券商自營高槓杆率,由此推測藉助年初增配信用債的操作為今年業績貢獻了較大收益。進入二季度信用利差轉為震盪,券商對信用債的託管規模開始回落。

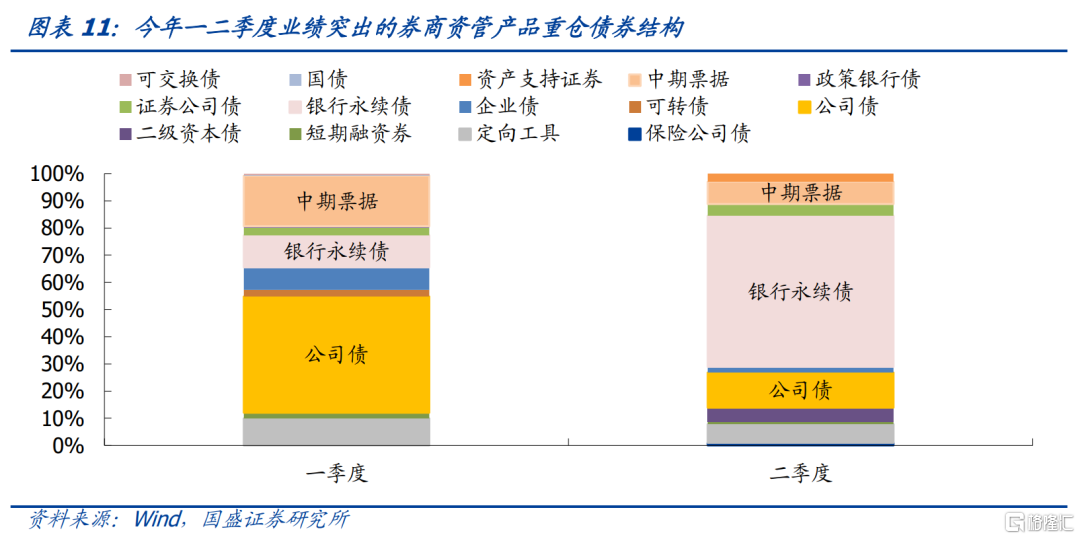

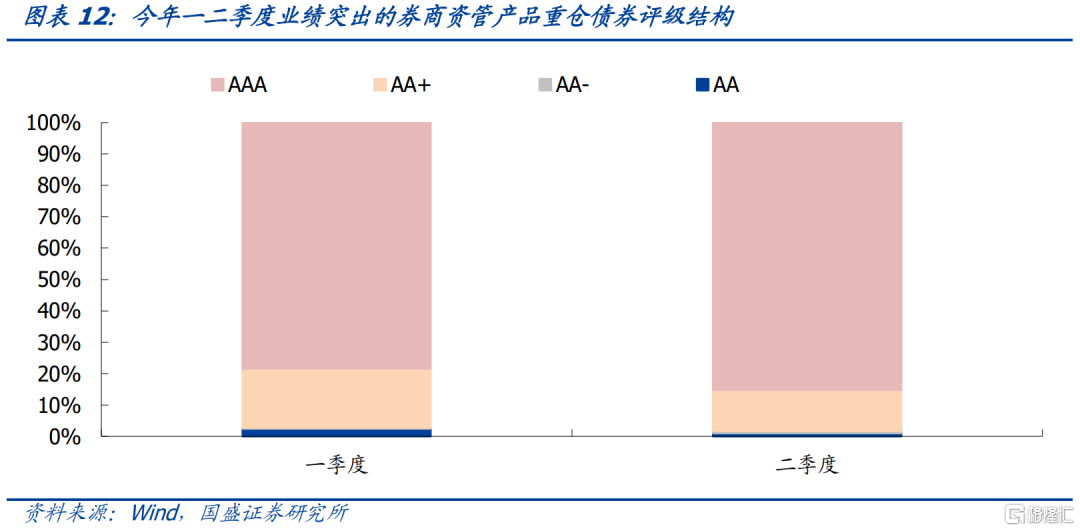

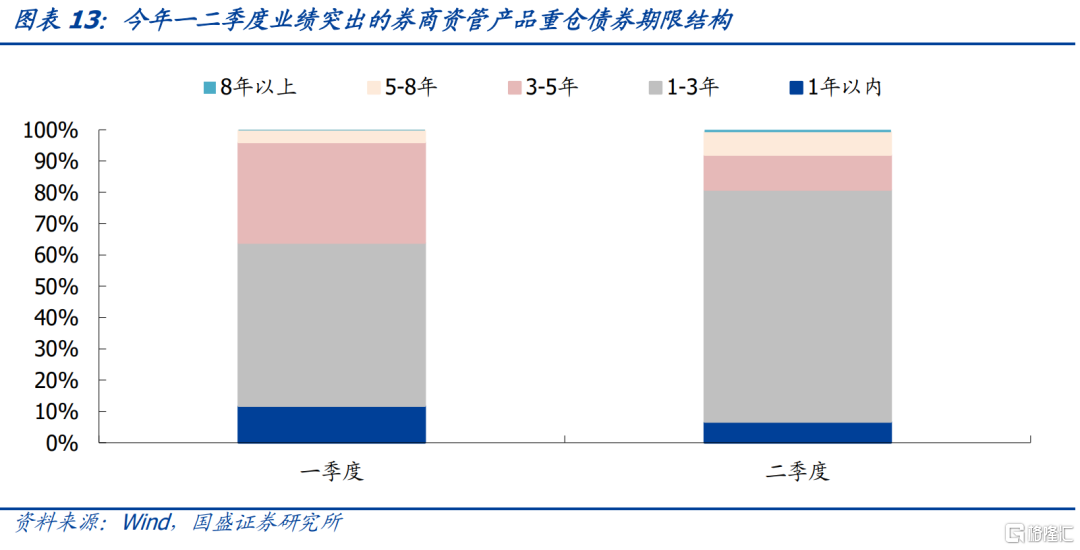

一季度業績突出的券商資管產品重倉公司債最多,二季度業績突出的產品重倉銀行永續債最多。我們篩選出券商資管(債券型集合理財)一季度21只產品、二季度13只業績突出產品,對其重倉券進行分析。券種結構方面,一季度業績突出的產品重倉公司債最多,二季度業績突出的產品重倉銀行永續債最多,公司債佔比下降;債項評級結構方面,二季度AAA評級佔比小幅抬升;剩餘期限結構方面,以1-3年為主,組合久期控制在較短範圍內,並且二季度3-5年期限佔比小幅下降。不過,值得説明的是,由於受到券商資管產品信息披露約束,因此樣本篩選可能存在偏差,結論僅供投資者參考。

結合券商集合理財季報披露的投資策略,我們可以總結一二季度業績表現突出的券商資管產品的主流投資策略變化。年初信用利差較寬,一季度信用債倉位較高,進一步提升槓桿水平,票息策略為主,取得豐厚的資本利得。進入二季度,信用利差收窄,將部分信用債換成高流動性的銀行永續債,不過仍控組合久期,二季度重倉銀行永續債剩餘期限在2-3年左右。

風險提示:統計存在偏差,寬信用超預期,贖回事件衝擊。

一、券商自營

1.1 券商自營交易利率債放大當日市場波動,止盈勝率或優於基金

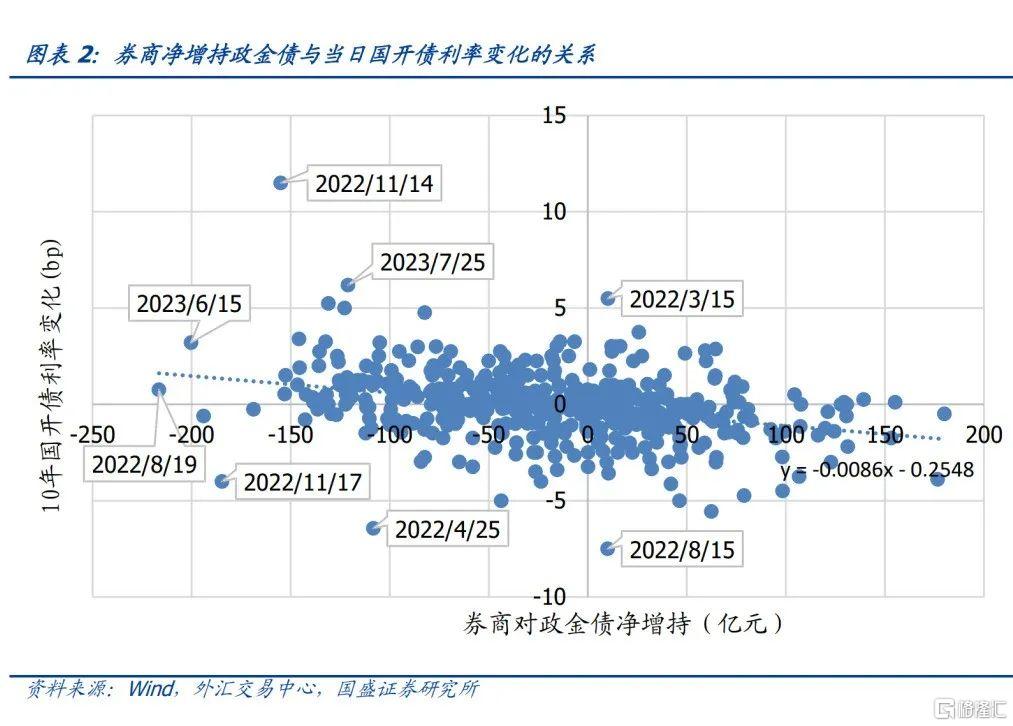

券商自營淨增持利率債的規模與當日收益率具有負相關性,而且在個別交易日券商大幅減持或增持國債也放大了市場波動。從券商對國債淨增持規模與10年期國債/國開債收益率當日變化的散點圖來看, 二者具有負相關性。當日債券收益率的變化反應的是市場交易行為造成的結果,因此這隻能説明券商自營的交易行為也會對國債收益率產生重要影響,券商自營買入國債越多,一般越能推動國債收益率下行更大幅度。進一步地,在某些交易日,比如2022年11月14日(機構搶跑引發負反饋)、2023年7月25日(政治局會議次日市場大幅調整),券商自營也大幅淨拋售利率債,國債和國開債收益率發生較大幅度上行,以及2022年8月15日(央行超預期降息),當日券商自營大幅買入國債,10年國債利率大幅下行。這説明券商自營交易利率債行為確實會影響國債國開債收益率,而且在某些時候還會產生對市場波動的放大作用。

由於當日收益率變動僅能反映市場行為的結果,因此我們再來進一步觀測券商自營大幅減持國債/國開債的那個交易日前後7天收益率的變化,以檢驗券商自營交易的勝率,結論是券商自營在利率債及時止盈方面的勝率接近20%。從2021年至2023年9月底,券商自營共計67次日度淨減持國債規模超過100億、74次日度淨減持政金債規模超過100億,其中分別有11次、14次減持國債、政金債時存在交易前7天債券升,交易後七天債券跌的情況,可以大致估算券商自營在及時止盈的波動交易方面,國債和政金債勝率分別為16.4%、18.9%。

基金止盈勝率低於券商自營,基金或許可以參照券商自營做止盈操作,有時追升可能造成一定虧損。從2021年至2023年9月底,基金日度淨增持國債的規模總體處於-204~153億元之間,由小到大15%分位數是-23億元,20%分位數是-15億元。如果我們以淨減持20億元為分界線,單日淨拋售國債規模超過20億元的行為我們視為止盈操作。自2021年以來至今年9月底,基金共計115次日度淨減持國債規模超過20億,其中有16次存在交易前7天債券升,交易後七天債券跌的情況,可以大致估算基金在及時止盈國債的勝率約14%。由此可見,基金止盈國債的勝率低於券商自營,或許基金可以參照券商自營做止盈操作。比如2022年9月23日和2023年7月5日,基金分別淨增持國債31億和10億元,而券商自營做出止盈操作,這兩個交易日均為交易前七天債券升、交易後七天債券跌,基金追升可能造成一定虧損。

1.2 憑藉負債端穩定的優勢增配信用,一季度信用債託管量創新高

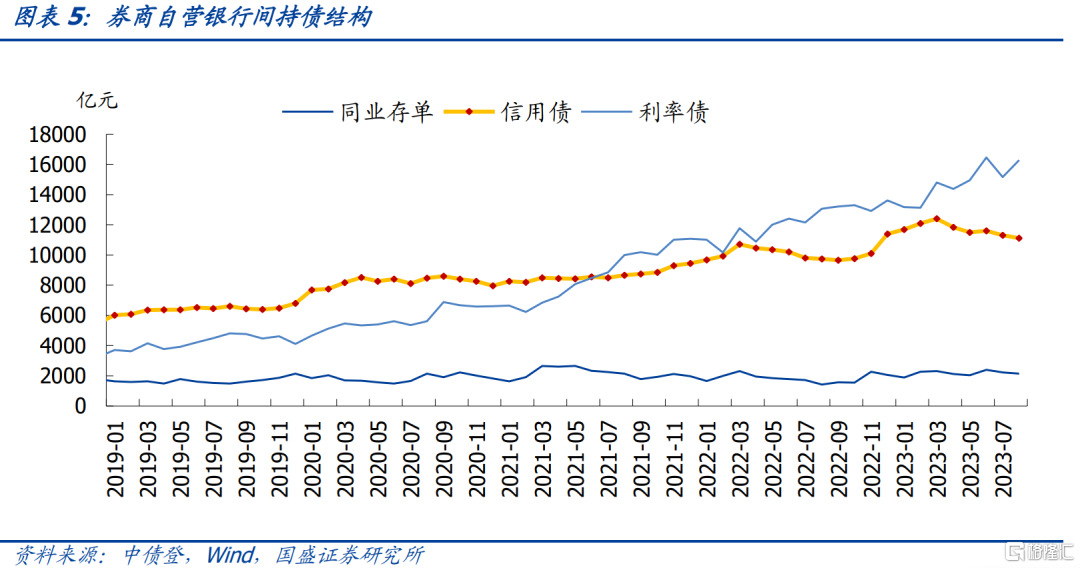

券商自營銀行間持債結構仍以利率債為主。截至2023年8月,券商自營銀行間持債規模達到2.95萬億元,其中利率債1.63萬億,佔比為55%,信用債1.11萬億,佔比38%,同業存單2137億元。

今年一季度券商自營大幅增配信用債,託管量創新高,穩定的負債端為券商自營的優勢,這為追求年初信用債高票息和價差收益提供有利條件。今年3月證券公司持有信用債託管規模增長至1.24萬億,較去年底增加了1010億元,信用債託管規模創新高。經歷去年底的贖回潮,信用債收益率調整至高位,配置價值很高,今年一季度信用利差大幅收窄,與此同時券商大量增配信用債,疊加券商自營高槓杆率,由此推測藉助年初增配信用債的操作為今年業績貢獻了較大收益。進入二季度信用利差轉為震盪,券商對信用債的託管規模開始回落。

1.3 券商自營規模和業績比較

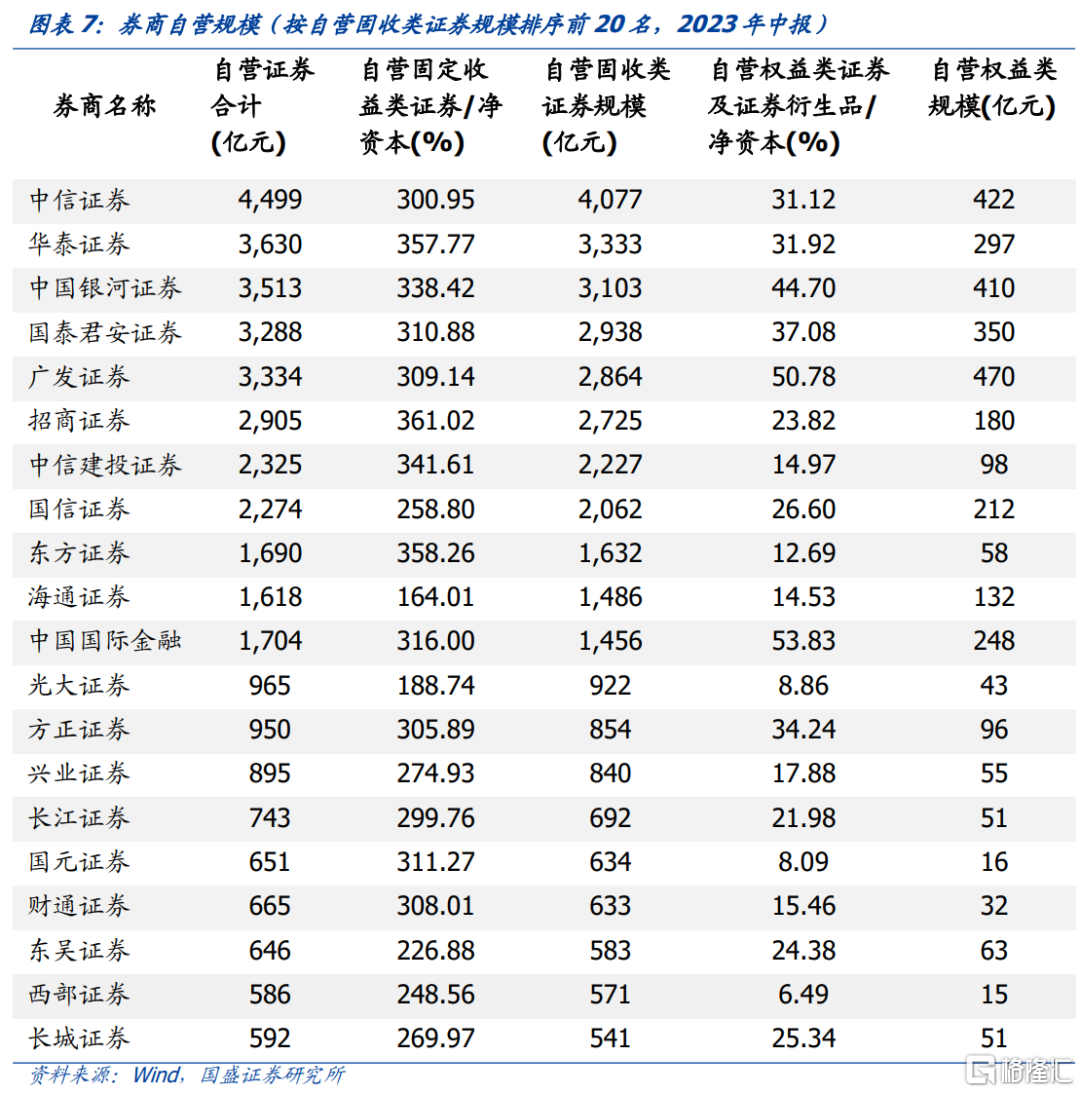

券商自營持倉以固定收益類證券為主,中信自營規模大幅領先。根據43家券商2023年中報披露數據,17家券商自營規模與淨資本比值超過300%,絕大多數券商持倉固收類證券佔比超過九成;中信、華泰、銀河、國泰君安和廣發證券的自營規模超過3千億,其中中信證券自營規模達到近4.5千億。 自營固收規模來看,中信、華泰、銀河三家券商自營的固收規模在3000億元以上,其中中信自營是唯一一家固收規模超4000億元的券商。

券商自營投資收益差距非常大,中信證券、華泰證券具有絕對優勢。從2023年中報披露的投資淨收益數據來看,僅就排名前20的券商自營而言差距就很大。第一檔是中信證券和華泰證券,其中中信證券今年上半年投資收益接近102億元,是唯一一家超百億的機構;第二檔是中金公司、海通證券、申萬宏源、招商證券,今年上半年投資收益在30億元以上,但低於50億元;第三檔是國信證券、廣發證券等6家機構,上半年投資收益在15~30億元之間;第四檔是光大證券、東吳證券等機構,上半年投資收益低於15億元。

二、券商資管

2.1 中信資管規模遙遙領先,東方證券公募業務滲透率最高

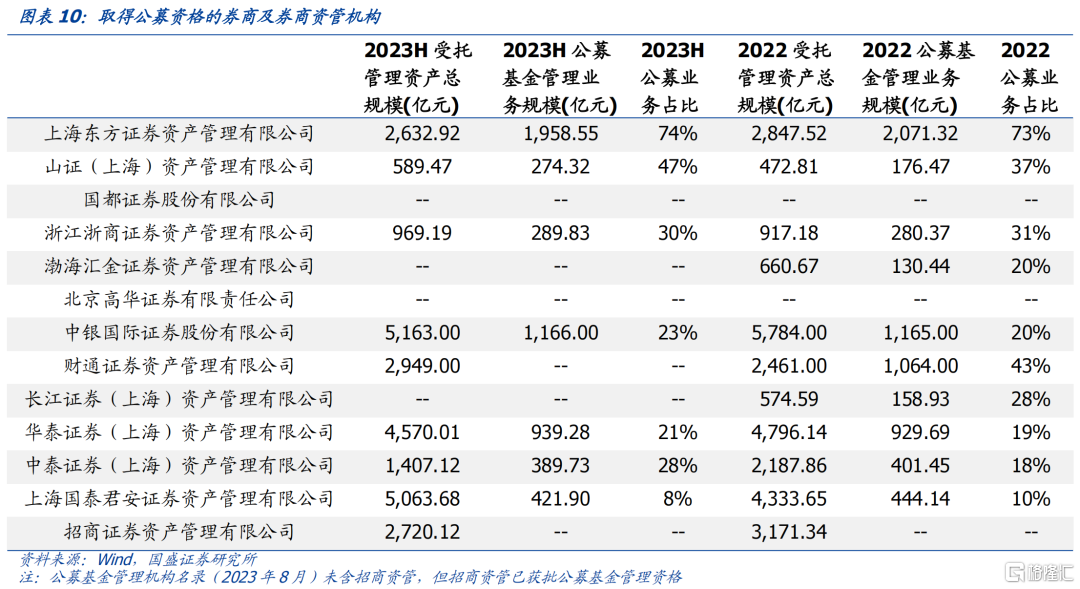

券商資產管理業務受託管理資產規模分化很大。按2023年中報受託管理資產總規模統計,中信證券遙遙領先,是唯一一家受託管理資產總規模超過1.5萬億的券商。其次是中金公司,其受託管理資產總規模超6000億元,不過中信證券和中金公司的資管業務都以定向資管業務為主。中銀證券、國泰君安、華泰證券具有公募牌照,資管業務結構相對更均衡。

東方證券資管業務公募化業務程度最高。截至2023年8月,取得公募資格的券商及券商資管共計13家,包括4家券商、9家券商資管子公司。除了東證資管公募業務佔比超過50%外,其他具有公募牌照的券商及資管子公司的公募業務滲透率還有待提升。

2.2 上半年業績突出的券商資管產品投資策略變化

我們想研究業績表現突出的券商資管產品的特點,首先需要篩選統計樣本,對於以下兩個條件:(1)研究對象為債券型券商集合理財,(2)披露債券投資市值數據,一季度符合上述兩個條件的產品共173只,單季度回報處於-0.43%~3.56%之間,其中21只產品單季度回報在2.5%以上,佔比12%。二季度符合上述兩個條件的產品共203只,單季度回報處於-2.1%~2.8%之間,其中13只產品單季度回報在2%以上,佔比6%。

基於篩選出的一季度21只產品、二季度13只業績突出的產品,對其重倉券進行分析。券種結構方面,一季度業績突出的產品重倉公司債最多,二季度業績突出的產品重倉銀行永續債最多,公司債佔比下降;債項評級結構方面,二季度AAA評級佔比小幅抬升;剩餘期限結構方面,以1-3年為主,組合久期控制在較短範圍內,並且二季度3-5年期限佔比小幅下降。不過,值得説明的是,由於受到券商資管產品信息披露約束,因此我們使用前述方法研究業績突出的產品有何特點,樣本篩選可能存在偏差,結論僅供投資者參考。

結合券商集合理財季報披露的投資策略,我們可以總結一二季度業績表現突出的券商資管產品的投資策略變化。年初信用利差較寬,一季度信用債倉位較高,進一步提升槓桿水平,票息策略為主,取得豐厚的資本利得。進入二季度,信用利差收窄,將部分信用債換成高流動性的銀行永續債,不過仍控制組合久期,二季度重倉的銀行永續債剩餘期限在2-3年左右。

風險提示:

統計存在偏差。由於受到券商資管產品信息披露約束,對於業績突出的產品樣本篩選可能存在一定偏差,研究結論可能與實際情況存在偏差。 寬信用超預期。如果政策超預期發力,信用擴張加速,債券利率可能大幅上行,進而對產品淨值造成影響。 贖回事件衝擊。如果再次發生理財大規模贖回事件,可能引發市場負反饋,產品淨值可能受到衝擊。

本文節選自國盛證券研究所於2023年10月12日發佈的研報《活躍交易者的制勝之道——債市機構行為之券商篇(2023)》,分析師:楊業偉 S0680520050001 朱美華S0680522070002