本文来自格隆汇专栏:中金研究;作者:董霁旋 郭朝辉

摘要

此前的报吿《铝:“近强远弱”格局或持续》中我们提到,国内需求韧性抵消云南复产增量,叠加地产利好政策,近期铝的期货曲线呈现“近强远弱”结构,但我们提示明年竣工需求可能同比转负,拖累整体需求。但同时,铝的下游需求中,光伏、新能源车维持高速增长,有望成为引领中国铝需求增长的主要动力。本篇报吿中,我们自下而上测算了建筑、电网(特高压)、光伏、汽车行业的用铝需求,并探讨在传统建筑需求增速平缓甚至可能出现负增长的未来,新能源增量能否补位成为新的需求增长主引擎。

传统需求中,2024年地产或成为拖累项

铝材应用下游分布中,传统需求主要包括建筑、汽车、机械、消费耐用品和包装,2022年中国建筑用铝占国内总消费(不含铝材出口)26%,是下游消费中最主要的板块。8月以来,包括LPR非对称降息[1] 、“认房不认贷”实施[2]、存量房贷降息[3]等一系列需求支持政策密集出台,引发市场对于地产基本面以及相关产业链需求的预期改善。据我们的需求模型,铝的建筑需求中约80%来自竣工端,剩余20%来自开工端。受益于“保交楼”政策推动,2023年竣工数据维持较高景气,我们预计建筑用铝将增加约24万吨。而基于历史销售面积、期房占比等指标,我们推算得出的物理竣工面积显示,随着这一轮保交楼余温褪去,竣工数据或将于24年二季度承压,我们预计明年建筑用铝或下降33万吨(同比降低2.7%),或主要集中于明年下半年。中长期来看,如7月中央政治局会议上所指出的:“我国房地产市场的供求关系发生了重大变化”[4],中金不动产与空间服务组报吿提到,地产需求侧的复苏进程还取决于居民对于未来就业、收入、房价等预期的改善情况,我们认为中长期建筑用铝需求需谨慎看待。

其他传统需求中,我们预计2024年消费耐用品、包装需求增速或较为平稳,机械行业需求增速随着国内外需求企稳或小幅抬升,而传统燃油车受益于轻量化趋势,其用铝量或同比下降1.3%,相对于燃油车产销量的下滑更为有限。

新能源相关需求维持高景气度,目前占比相对较少但维持双位数增长

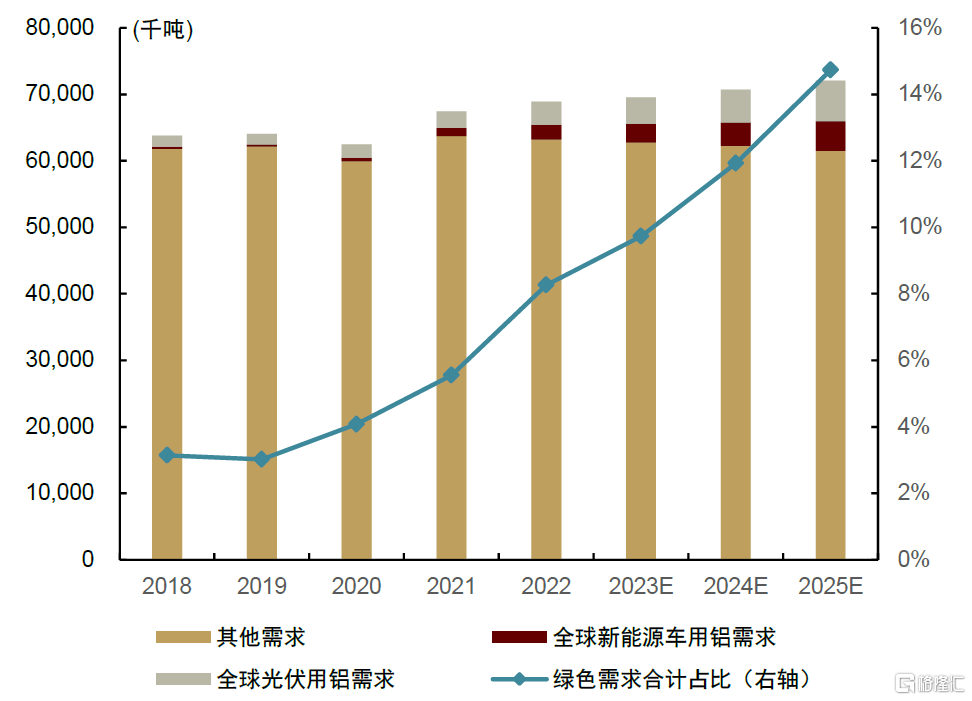

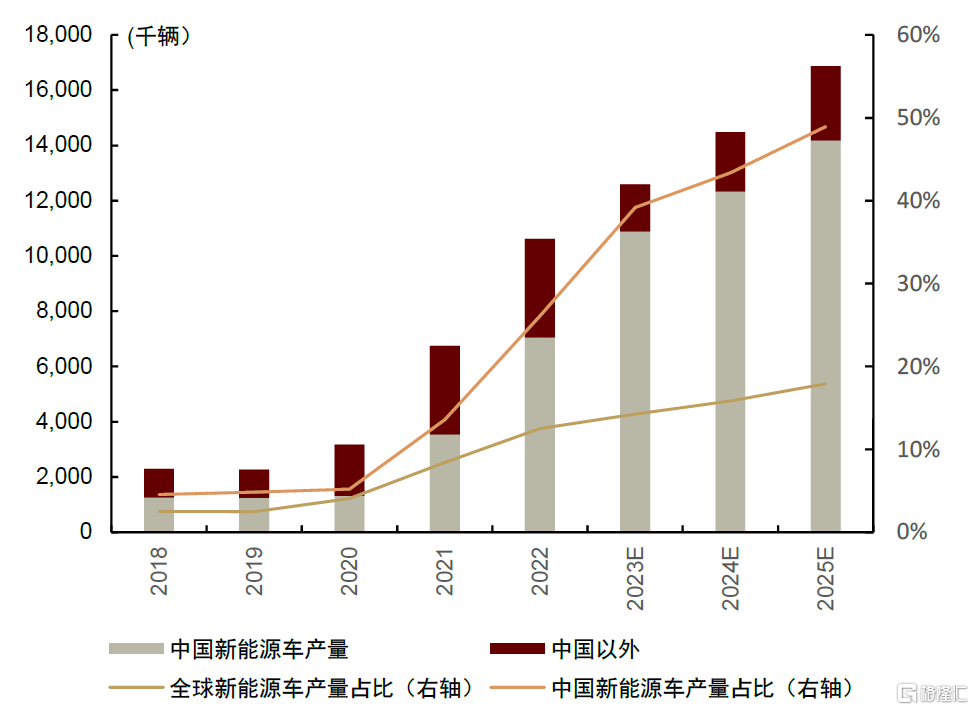

新能源相关需求中,铝主要用于光伏边框、光伏支架以及新能源车更高的带铝量,此外,风光发电配套特高压线缆也带来额外需求增量。2024年,我们预计光伏、新能源汽车、特高压合计用铝将为中国铝需求贡献增量约126万吨,其中光伏和新能源车用铝或贡献增量55万吨、50万吨。鉴于光伏产量和装机量的快速增长,新能源车渗透率持续提升,我们测算2021年至2025年,光伏和新能源车对铝的需求复合年均增速分别达到28%和44%,合计占中国需求比例或从4%上升至11%,占全球比例或从6%上升至15%。

向前看,明年中国铝下游需求有增有减,海外供给增长不容忽视

根据我们的需求模型,2023年,建筑用铝、光伏和新能源车贡献需求主要增量,或带动国内铝需求增速上升3.2%(不考虑铝材出口部分);2024年,光伏、新能源车有望维持高增长,合计同比增长24%,特高压项目完工亦贡献增量,而建筑业用铝需求或将面临2.7%的下滑,整体中国铝下游需求同比将上升2.5%。虽然新能源车和光伏用铝占比短期内仍无法超过建筑行业,但在绿色能源转型的快速推动下,我们认为新能源需求高增长将持续拉动铝需求增长。

回到电解铝基本面上,我们提示,一方面新能源产业链在中国的集中度高于国外,因而对国内需求的拉动更为显著,我们预计明年海外需求增长仍将低于国内,另一方面,如报吿中我们提示,2024年海外铝产量增速或有所提升,主要来自印尼华青铝厂产能爬坡、印度Vedanta扩产、加拿大Kitimat、巴西Alumar、Aluminio以及欧洲部分铝厂复产,我们估算2024年海外铝厂产量或增加92万吨,同比增长约3.2%,带动全球供需过剩扩大,明年铝价格或呈现内强外弱、前高后低。

风险提示:地产修复不及预期,光伏装机量增长放缓,电网投资落地不及预期,新能源车渗透率增长不及预期。

正文

铝:旧需求后力不足,新需求持续高增

双碳目标下,光伏、新能源车的快速发展使得相应金属的需求越来越重要。铝的下游需求中既有传统需求,也有新能源需求。传统需求中,铝主要用于建筑、包装、家电、机械制造等领域;新能源相关需求中,铝则用于光伏边框、光伏支架以及新能源车,传统燃油车轻量化趋势也将推动更高的单车带铝量。

年初至今光伏板块持续高景气;二季度后汽车需求也稳步修复,其中新能源车出口尤为亮眼;电网投资有望展现其逆周期调节作用,其中我们预计特高压将于24年迎来建设大年。而建筑领域,随着保交楼余温褪去,电解铝终端需求或逐渐承压。本篇报吿中,我们聚焦建筑、电网(特高压)、光伏、汽车行业的用铝需求,并探讨在传统建筑需求逐渐下滑的未来,新能源增量能否补位成为新的需求增长主引擎。

根据我们的测算,2023年中国新能源车、地产、光伏将分别贡献54万吨、24万吨、23万吨需求增长,支撑今年中国铝需求同比增长3.2%。2024年,地产竣工端或面临压力,我们预计明年建筑用铝或下降33万吨,或主要集中于明年下半年;增量端光伏、新能源汽车、特高压合计将为中国铝需求贡献增量约126万吨,其中光伏和新能源车用铝或贡献增量55万吨、50万吨。虽然新能源车和光伏用铝占比短期内仍无法超过建筑行业,但在绿色能源转型的快速推动下,我们认为新能源需求增长斜率,可能高于地产下行斜率,从而持续拉动铝需求增长。

图表1:2022年中国铝下游需求结构

资料来源:IAI,CPIA,IEA, Ducker, 中国汽车工业协会, Marklines,SMM,中金公司研究部

图表2:绿色需求占全球需求比例近年来显著提升

资料来源:CPIA,Marklines,IEA,中金公司研究部

2024年竣工压力或将拖累建筑用铝需求

铝的建筑需求主要来自竣工端,包括铝合金门窗、幕墙板、吊顶等。根据阿拉丁统计,以上约占整体建筑用铝需求的80%。而剩余20%则来自开工端,主要包括铝模板、铝吊篮等。因此,对于建筑用铝需求的预测,需结合开工-销售-竣工的全地产周期进行分析。

年内竣工数据受保交楼政策支撑维持高景气,但销售端掣肘不容忽视。2023年2月以来,在保交楼政策的支持下,竣工端表现强劲。但销售数据仍较为疲弱。根据我们对历史数据进行分析,采用销售面积、期房占比以及各期交付时长对竣工面积做出的预测,随着这一轮保交楼余温的褪去,竣工数据最快或将于24年二季度承压。

图表3:今年来,竣工显著回暖而销售仍然低迷

资料来源:Wind,中金公司研究部

图表4:铝表观需求略领先于物理竣工面积(2023E)

资料来源:Wind,中金公司研究部

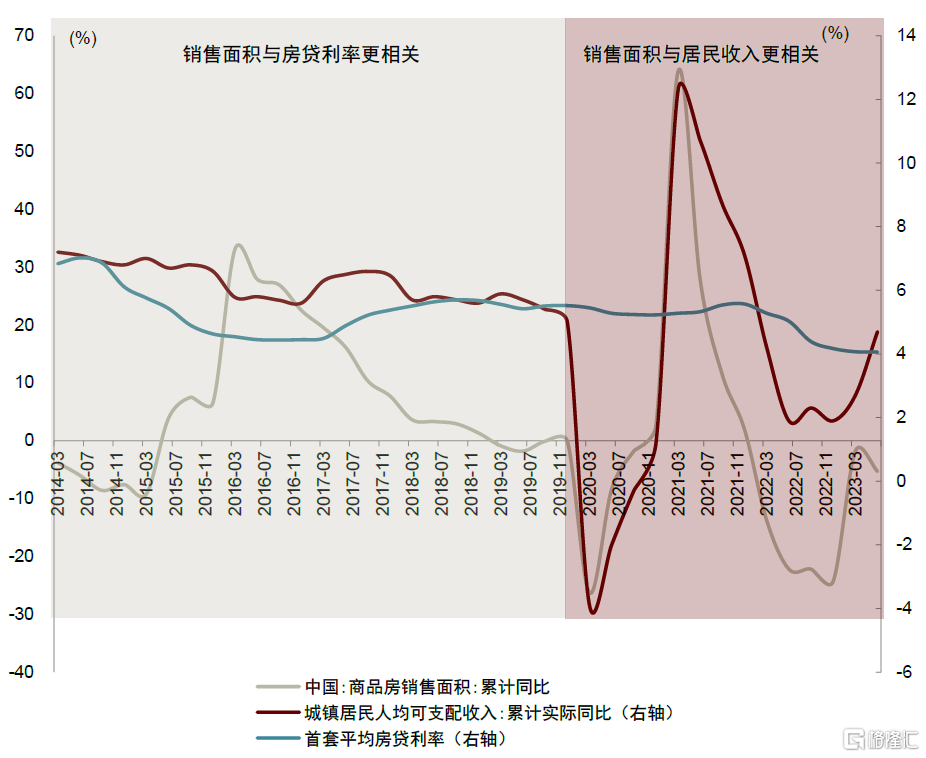

地产政策密集出台提振信心,需求传导尚需时日。8月以来,包括LPR非对称降息[5]、“认房不认贷”实施[6]、存量房贷降息[7]等一系列需求支持政策密集出台,引发市场对于地产的预期改善。但正如7月中央政治局会议上指出的:“我国房地产市场的供求关系发生了重大变化”[8],部分居民的新房需求已得到充分满足,进一步促进刚性和改善性购房需求释放需要时间。因此我们认为近期一系列政策对于地产开工-销售-竣工全链条的改善将会是一个循序渐进,久久为功的过程,2024年以及中长期内建筑用铝需求需谨慎看待。

图表5:居民收入是近年来购房的重要决策因素

资料来源:Wind,中金公司研究部

图表6:建筑用铝需求测算

资料来源:Wind,中金公司研究部

光伏用铝维持较高景气度

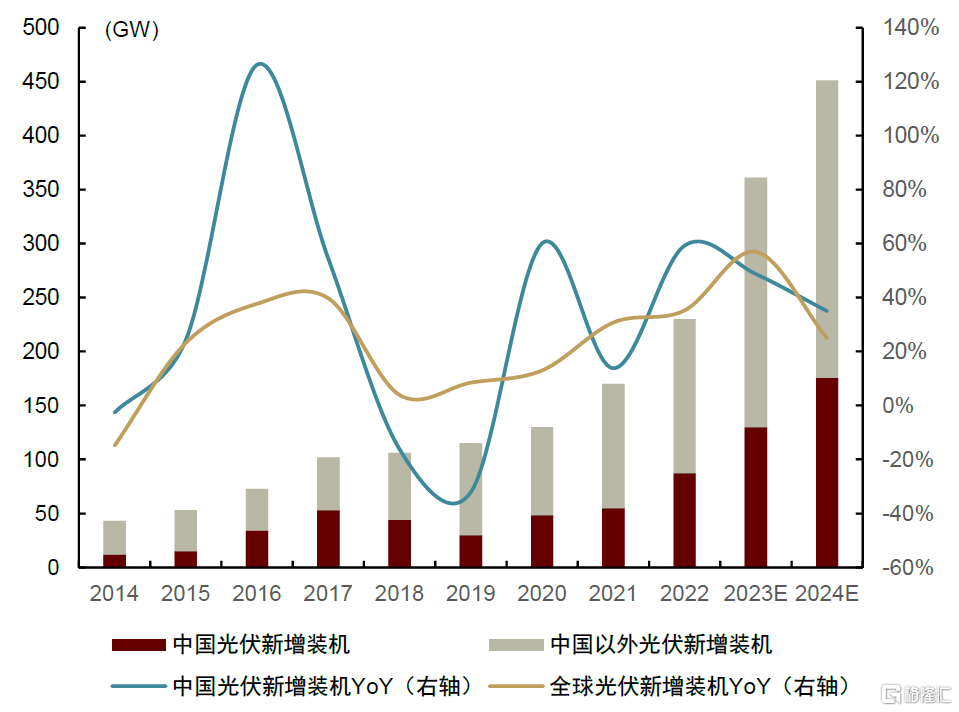

碳中和愿景下,各国对于光伏发展的政策支持力度持续加大。国内的风光大基地建设与分布式光伏的整县推进正在稳步落地;美国的《降低通胀法案》亦对光伏产业链各环节的提供广泛的税收减免。根据中国光伏行业协会[9],将2023年中国光伏新增装机预测由95-120GW上调至120-140GW,并将2023年全球光伏新增装机预测由280-330GW上调至305-350GW。

光伏用铝主要来自光伏组件中的边框以及分布式光伏的铝合金支架。值得注意的是,企业出于双反关税负担考虑,由中国直接出口的光伏产品中,组件出口占比有所下滑,而硅片、电池片出口占比有所增加。我们预计这可能将略微影响光伏产品出口对于国内铝边框需求的拉动作用。此外,随着电池薄片化的推进,单GW光伏边框用铝将呈现缓慢下降的趋势。因此我们假设2023/24年单GW光伏边框用铝微降至0.54kg,对应铝需求194.9/243.6万吨。

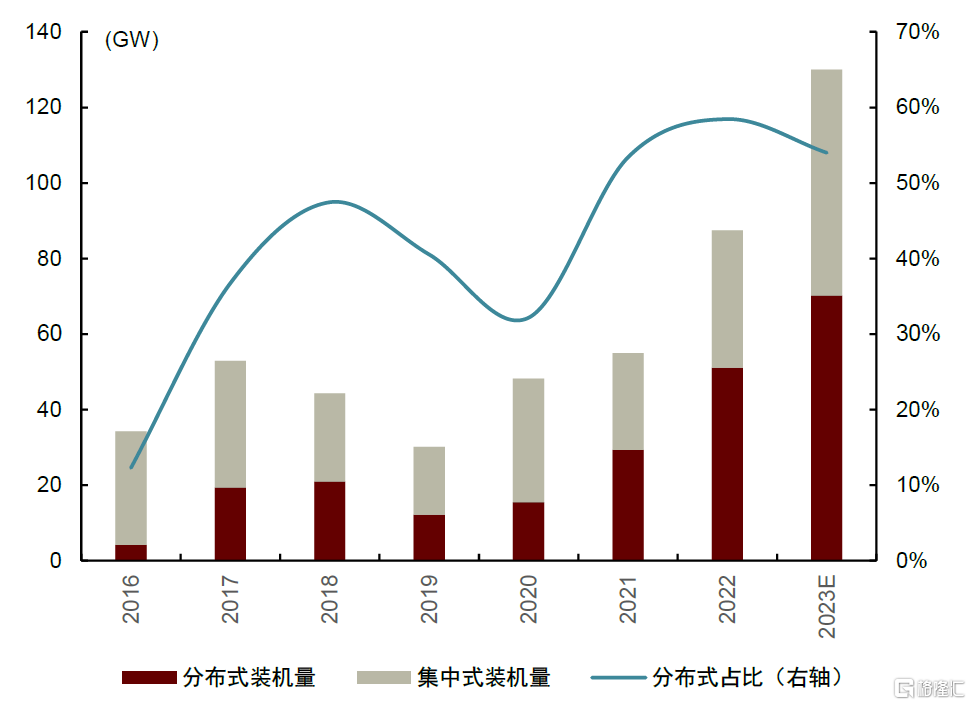

铝合金支架主要用于分布式光伏,集中式光伏由于承重能力考虑而较少采用。近年来,受包括“整县推进”在内的政策支持,以及就地消纳经济性优势的双重驱动,分布式光伏在新增装机中的占比持续攀升。考虑到2023-25年将迎来风光大基地的陆续落地,我们预计未来两年内集中式/分布式光伏仍将维持在50%/50%的新增装机配比,按每GW支架用铝需求0.9万吨计算,2023/24年光伏支架将带动国内用铝需求69.5/86.9万吨。

图表7:全球光伏装机维持高增长

资料来源:CPIA,BP Statistics,IEA,中金公司研究部

图表8:近年来,新增分布式光伏并网占比持续提升

资料来源:CPIA,中金公司研究部

图表9:2024E光伏用铝需求预测

资料来源:CPIA,SMM,中金公司研究部

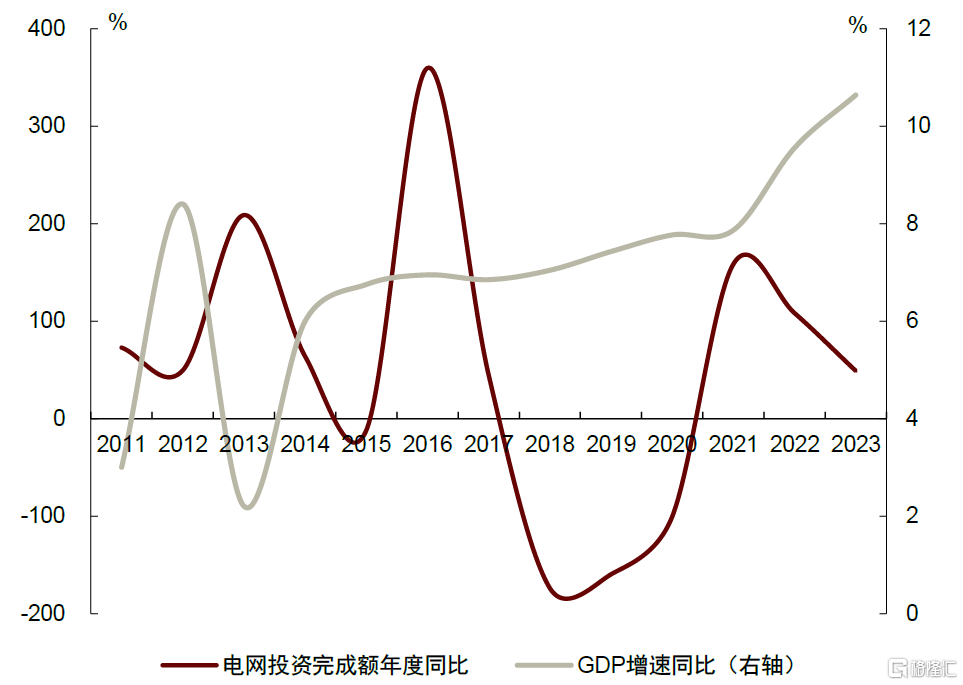

电力投资逆周期属性凸显,特高压或迎来建设大年

电网投资或成为稳增长抓手之一。历史上,我们可以观察到电网投资完成额与当年GDP增速有着较强的负相关关系,逆周期调节特征凸显。当下,电力保供和新能源消纳需求双重驱动下,电网建设加码势在必行。年初以来,电网建设投资完成额持续同比高增。根据中金电新组预测,2023-24年,电网投资将维持高景气度。

图表10:电网投资逆周期性显著

资料来源:Wind,中金公司研究部

图表11:特高压线路长度

资料来源:中电联,Wind,中金公司研究部

其中,特高压需求增长最为显著。我们整理了前三批风光大基地规划发电规模,合计规模已达595GW。按70%的风光外送比例,以及每条直流线路可承载10GW的外送负荷推算,仅目前三批大基地便可带动逾40条直流线路的建设需求。庞大的电力消纳需求对于特高压建设驱动的可持续性较强。

根据国家电网规划,“十四五”期间将建设 “24交14直”特高压项目,总计里程超3万公里,预计总投资逾3800亿元。根据中金电新组预测,2023年全年将核准“五直两交”,开工“六直两交”。我们假设项目建设时间约一年半至两年,线缆往往在工程后期交付,预计今年开工项目对应的架空线缆需求将于2024年集中释放。根据SMM统计,每公里特高压直流线路用铝量在55.2 吨左右,每公里特高压交流线路用铝量在63.4 吨左右。据此测算,我们预计2024年特高压建设将拉动32万吨的用铝需求。

图表12:特高压项目规划梳理(截止至2023年9月)

资料来源:国家电网,北极星,中金公司研究部

图表13:特高压用铝需求预测

资料来源:国家电网,北极星,SMM,中金公司研究部

电动化+轻量化趋势下,汽车用铝增速上升

政策推动下,新能源车渗透率有望维持高增长。截至目前,政策对于新能源车的支持依然强劲。国内将新能源车车辆购置税减免政策延长至2027年年底,2024-25年仍免征购置税,2025-27年减半征收[10]。美国《通货膨胀削减法案》则在消费与投资生产端均有助力,为购置符合条件的新能源车提供最高7,500美元的税收减免额,并为新能源车及其组件制造企业提供补贴与税收减免。

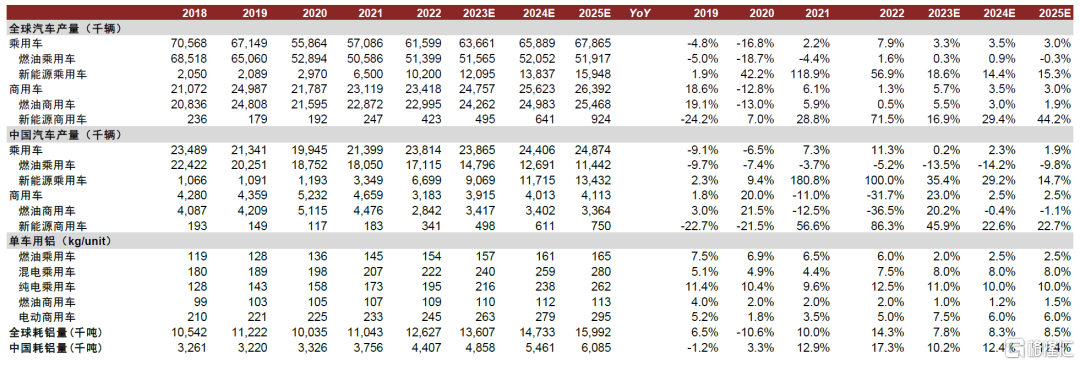

另一方面,日趋严格的排放标准倒逼车厂进行新能源转型。根据美国环保署于2023年4月颁布的提案[11],到2026年美国销售的新轻型车平均碳排放量需下降28%至100克/公里。欧盟的Fit for 55 一揽子计划[12]中则提出,到2024年欧盟销售的新轻型车平均碳排放量需降至95克/公里。我们据此标准推算,届时新能源车销量占比需达到至少约30%。结合IEA、MarkLines等机构的预测,2024-25年我们预计全球新能源车渗透率仍将维持高增长势头。相较传统燃油车,新能源车单车用铝量高出约35%,主要受益于的电池外壳、电力牵引系统、以及白车身的用铝增长。根据我们的测算,随着新能源车渗透率上升,2023年至2025年,全球汽车行业对铝消费年均增速将达到8%左右,2024年新能源车用铝需求将达下游总需求的约5%。

图表14:相较燃油车,新能源车用铝量显著提升

资料来源:DuckerFrontier, 中金公司研究部

图表15:新能源车销量与渗透率

资料来源:乘联会,IEA, 中金公司研究部

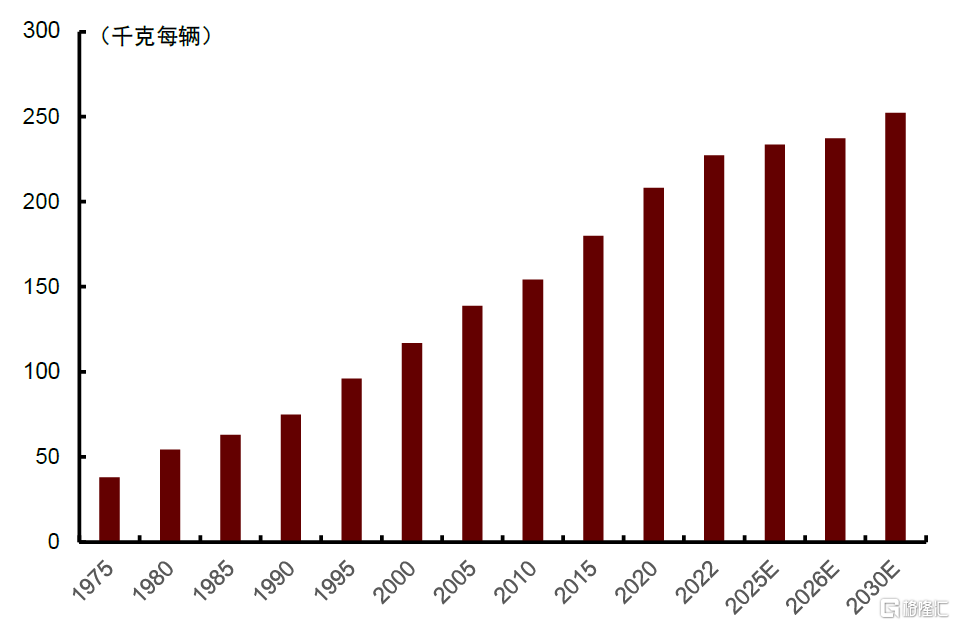

轻量化驱动单车用铝量持续上升。除了新能源车更高的用铝量,对于传统燃油车而言,轻量化是实现节能减排的重要路径,我们预计其用铝量也将趋于上升。根据中国汽车工程学会数据,汽车整备质量每减少 100千克,每百公里油耗可降低 0.3-0.6升,对应二氧化碳排放可减少约 6-14 克/公里。而对于新能源车而言,轻量化则是其提升续航里程,加强产品竞争力的关键。新能源汽车质量每下降100kg,则续航里程可提升2.5km。因此,各车企及零部件企业均高度重视轻量化研发。

相较于高强度钢,铝合金材料密度仅为其1/3;相较于碳纤维等复合材料又具有显著的成本优势。因此,铝合金是目前实现汽车轻量化的最理想选择。短期内电池盒、发动机壳体等部件将成为用铝增长的重点。而长期来看,随着焊接以及压铸技术的进步,铝合金车身骨架等大部件也将得到更广泛的应用。

我们预计为了进一步提升其续航里程,新能源车用铝增速将领跑,在未来三年保持~10%的CAGR。而燃油车则出于成本考虑,在中低端车型上高强度钢仍有一定竞争力,单车用铝增速相对较低。

图表16:单车分部用铝量2023E

资料来源:DuckerFrontier, 中金公司研究部

图表17:Ducker咨询预计未来十年单车用铝增长CAGR将达2.5%

资料来源:DuckerFrontier, 中金公司研究部

图表18:汽车用铝需求增速预测

资料来源:中国汽车工业协会,国际汽车联合会,Marklines,安永博智隆,中金公司研究部

图表19:2024年铝需求预测

资料来源:IAI,CPIA,IEA, Ducker, 中国汽车工业协会, Marklines,SMM,中金公司研究部

注:本文摘自中金2023年9月25日已经发布的《铝:旧需求后力不足,新需求持续高增》,分析师:董霁旋S0080523090001、郭朝辉S0080513070006 SFC CE Ref:BBU524

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)