本文來自格隆匯專欄:周浩宏觀研究,作者:周浩、孫英超

原油價格的超預期上行,給本已略微平靜的市場帶來了新的波瀾。隔夜布倫特原油價格上行至90美元上方,也創下了自去年11月以來的最高點。對於市場而言,上行的原油價格儘管來自於供給側的衝擊(即沙特牽頭的原油減產),但突破過去數個季度運行區間的油價仍然是一個邊際上不可忽視的變量。

一般而言,原油價格對於金融市場的衝擊來自於兩個方面,首先是CPI的影響,第二是對通脹預期的影響。事實上,原油價格對於CPI的影響是間接的,因為在多數原油相關產品中,只有汽油被大多數美國家庭直接消費。汽油支出佔所有家庭支出的3%。鑑於原油成本佔汽油零售價格的一半左右,粗略的經驗法則是,原油價格意外上升20% 意味着汽油消費價格上升 10%,在其他條件相同的情況下,預計CPI 將上升 0.3個百分點。由於從石油價格上升到汽油價格上升的完全傳導需要大約四個星期,因此石油價格衝擊往往會對每月消費者價格指數(CPI)產生直接影響。換言之,原油價格在近期的快速上行,將大概率會在9月的CPI數據中顯現出來(數據將於10月中公佈)。

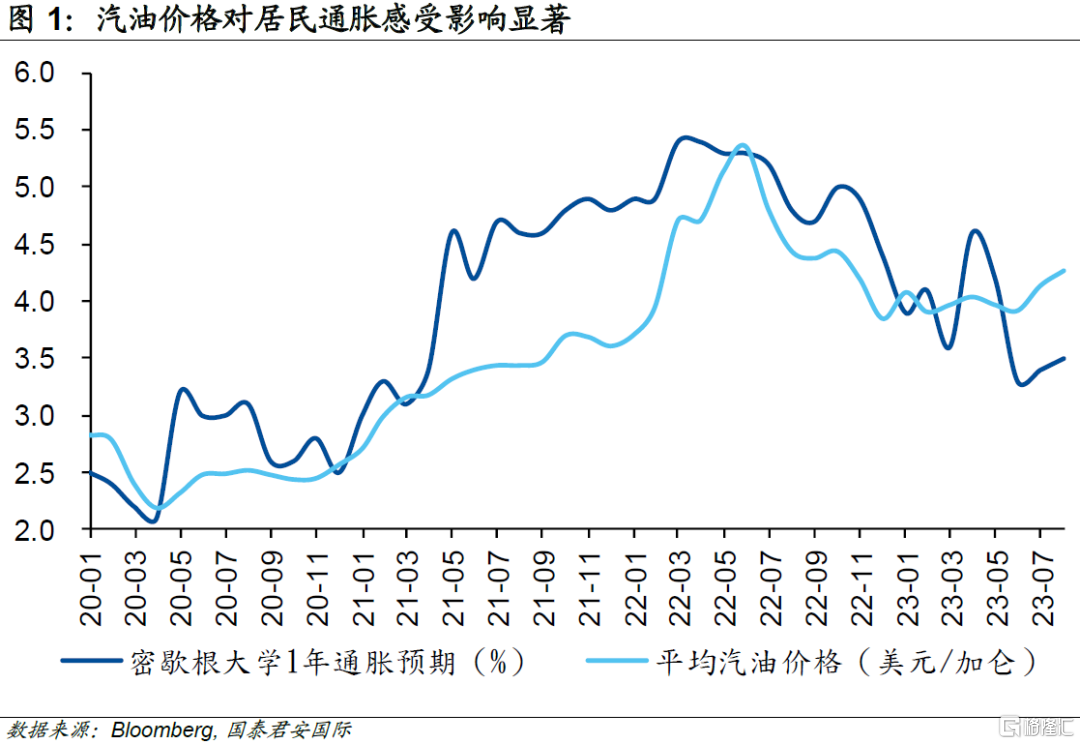

而對金融市場而言,更加需要關注的是對通脹預期的影響。從歷史經驗來看,汽油價格與短期的居民調查類通脹預期存在較高的相關性。這也表明普通居民對於油價的感受程度顯然超過其僅在CPI籃子中3%左右的權重。而一旦短期通脹預期上行,那麼美聯儲也會在未來的數次議息會議中對此予以關注。

另一個值得關注的指標,則是從債券交易得出的收益率曲線的變化。其中市場較為關注的是5y5y利率,換言之是長端利率減去短端利率而得出的對於中長期通脹的預期。與居民調查類預期不同,金融市場交易得出的通脹預期,更反映了邊際的變化,尤其是對未知衝擊的影響。而居民調查類通脹預期則反映的是實際的物價感受。

從歷史上的擬合效果而言,原油價格與金融市場的通脹預期存在較高的相關性。換言之,債券市場會對新的邊際增量進行新的梳理,並在交易價格中予以反映。目前,美國的汽油價格已經處於1994年有數據以來的次高位,從這個角度而言,油價一旦出現進一步的上行,那麼金融市場的通脹預期也大概率會隨之反饋。換言之,長端利率上行的幅度可能會更大。

説到這裏,肯定有人會問,原油價格一方面影響未來數月的CPI,另一方面卻對長端利率影響更大,這似乎聽起來有些難以理解。事實上,原油價格的上升對於通脹和利率的影響是複雜的,但油價是否會影響工資-通脹螺旋,才是界定的分野。我們在近期的研究中,也一直提及“高通脹”狀態下各種通脹因子之間的高摩擦性,從而導致了通脹的粘性。近期BIS的研究中,也發現在高通脹狀態下,以石油供應為例,採用面板迴歸,將通脹增長率對石油供應正向衝擊(負向衝擊)等變量進行迴歸,低通脹狀態和高通脹狀態中,負向石油供應衝擊下通脹的響應程度是完全不同的。結果表明,在高通脹狀態下,石油供應負向衝擊的影響較為強烈,且其影響程度隨着時間的推移而不斷增強,持續時間可以長達3年。相反,在低通脹狀態下,石油供應負向衝擊對通脹的影響微弱,甚至有抑制作用,可能指向較高的石油價格對經濟活動存在收縮效應,石油需求減少會降低通脹水平。

從這個角度而言,如果認可本輪是一個高通脹週期,那麼原油價格的再度上升對於金融市場的通脹預期抬升,可能是一個傳導更加順暢的過程。簡單的線性外推可以發現,如果原油價格上升至100美元左右,那麼5y5y的breakeven利率可能會上行至3%左右的區間,與現在相比大約會高出40個基點。

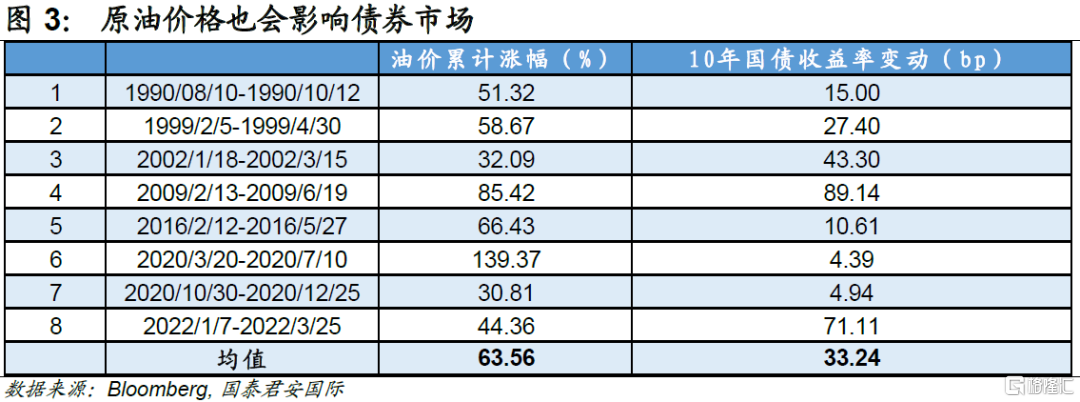

在下圖中,我們也通過一個簡單的覆盤來考察油價與債券利率之間的關係,從1990年以來,在以下幾個時段內油價出現了較為顯著的升幅。而從油價上行幅度較大的幾個時間段來看,10年美債收益率上行的平均值為33個基點。換言之,如果未來一段時間原油價格繼續上行,那麼10年美債收益率突破前高的概率也會隨之上升。

注:本文來自國泰君安證券(香港)有限公司發佈的《【國君國際宏觀】油價上行將如何影響10年美債?》,報吿分析師:周浩、孫英超

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。