本文来自格隆汇专栏:中金公司 作者:陈健恒 范阳阳等

事件

►中国7月社会消费品零售总额36761亿元,同比增长2.5%,市场预期5.3%,前值3.1%。

►中国1—7月份,全国固定资产投资(不含农户)285898亿元,同比增长3.4%(按可比口径计算)。

►中国7月规模以上工业增加值同比实际增长3.7%(增加值增速均为扣除价格因素的实际增长率)。

►中国7月全国城镇调查失业率为5.3%,比上月上升0.1个百分点。

(市场预期为Wind一致预期)

评论

7月经济数据总体不及预期,尤其是房地产市场持续低迷,基建投资也有所回落,内外需求放缓背景下,短期经济增长动能相对不足。从需求来看,消费方面,7月房地产相关消费仍然没有起色,汽车消费增速处于低位,7月消费品零售季调环比转负,反映短期消费明显走弱;投资方面,7月基建投资增速高位回落,叠加房地产投资继续下行,而制造业投资也有所回落,固定投资整体增速明显放缓;出口方面,尽管美国经济仍有一定韧性,但是外需仍处于下行阶段,出口增速也继续回落。从产出来看,工业方面,当前内外需求不足使得企业生产意愿偏低,随着前期中游利润改善对产出的利好减弱,工业生产活动有所放缓;服务业方面,7月工业活动偏弱使得相关服务业产出受限,不过暑期消费相关服务业表现不错,7月服务业受到一定支撑。总体来看,7月内外需求相对不足,结合通胀持续低迷,名义经济增速处于低位。

7月中央政治局经济会议之后,各部门陆续出台一些政策,这些措施有助于稳定市场预期。不过当前国内经济的主要拖累因素是房地产,而房地产市场恢复仍然偏慢,短期经济下行压力仍然较大。在内外需求相对不足的背景下,放松货币政策以支撑经济的必要性也在增加,8月央行再次降息也是集中体现。随着政策利率的进一步调降,后续存款利率可能也会下调,这有利于长端利率债收益率下行。当然后续稳增长政策可能继续发力,中央加杠杆是可能的选项,通过积极财政刺激需求,从而推动国内经济企稳。尽管积极财政可能带来债券供给增加,但是货币政策可能会相应配合,这样供给增加对债券收益率的扰动就相对有限。考虑内外需求偏弱而名义增长偏低,我们预计后续货币政策可能继续加大放松力度,而宽松的流动性和较强的配置力量有望推动债券收益率进一步下行,10年国债收益率低点可能触及2.4%-2.5%,我们继续建议投资组合保持一定久期。

风险

经济修复不及预期。

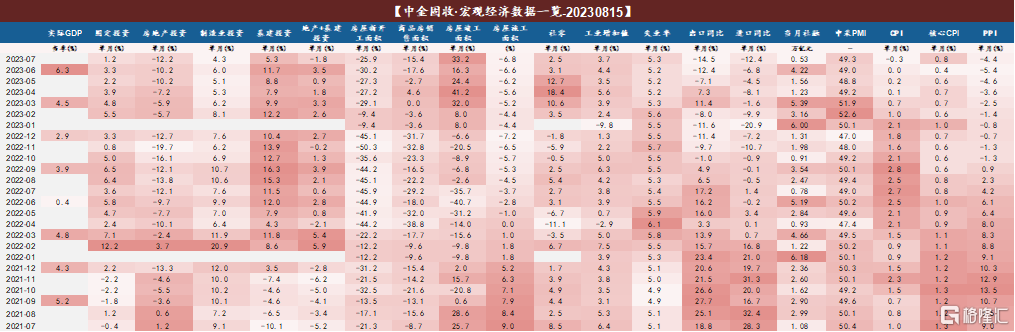

图表1:2023年7月宏观经济数据一览

资料来源:Wind,国家统计局,中金公司研究部

1、耐用品下行与基数抬升共同导致商品零售不及预期

7月社会消费品零售同比增速不及预期(Wind一致预期5.3%,华尔街见闻预期4%),社会消费品零售总额36761亿元,同比增长仅录得2.5%,在6月基础上进一步下行。社零同比与预期有所背离一方面有统计方法上的因素,社会消费品零售中更多纳入商品消费,对于服务消费仅以餐饮形式进行统计,且占比仅12%,因而导致暑期服务消费虽然热度较高,但并没有完全以社零的形式体现出来,本月餐饮消费同比增速仍较高,保持在15.8%的水平(上月同比16.1%)。另一方面,即使考虑到统计方法因素,低于预期的消费增速也侧面表明当下居民虽出行热度高,但出行旅游并未能够较好地带动上下游产业链相关商品消费,仍然反映出居民倾向于即时消费,但更注重控制消费金额的特征。

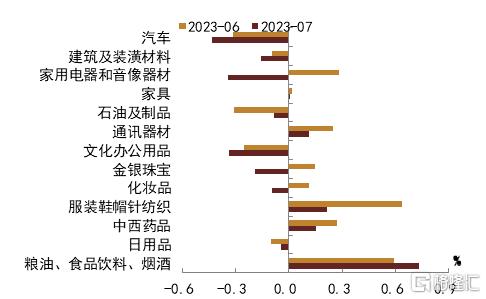

从具体商品消费类别来看,7月可选消费同比均有较明显的下滑,汽车消费同比对社零的负贡献进一步加大,除此以外,地产后周期产业链表现也欠佳,家电与音响器材同比-5.5%,家电主要受到地产销售偏低和去年夏季炎热家电置换需求提前透支的影响,建筑装潢材料同比进一步下行至-11.2%,家具同比升幅也收窄至0.1%。耐用品消费整体表现欠佳。非耐用品层面,金银珠宝、化粧品、文化办公类用品主要受到基数明显抬升的影响导致同比出现较大下滑,也对社零造成一定拖累。整体来看,本月社零表现不及预期,主要是耐用品消费下行和基数抬升共同作用导致。

图表2:7月分品类对社零贡献值

资料来源:Wind,国家统计局,中金公司研究部

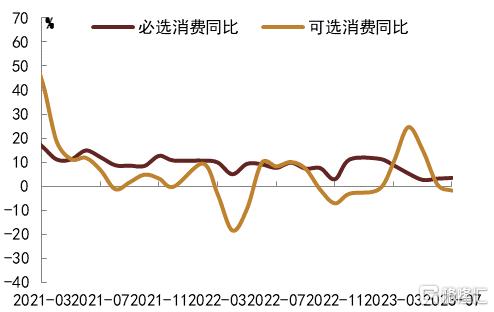

图表3:7月可选消费同比转负

资料来源:Wind,国家统计局,中金公司研究部

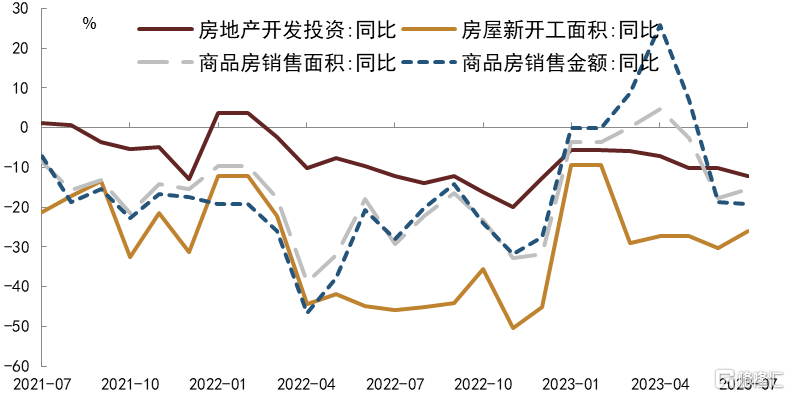

2、销售疲软而投资继续下行,房地产市场仍然低迷

7月商品房销售面积单月同比从6月的-17.6%升至-15.4%,商品房销售金额从-18.8%降至-19.2%,7月房地产市场仍未见明显起色,新房和二手房销售持续处于低位。7月房地产开发资金来源单月同比从6月的-21.6%升至-20.2%,其中定金预收款单月同比从-19.5%降至-21.8%,按揭贷款单月同比从-13%降至-23.4%,当前企业外部融资较为困难,内部融资能力不足,资金来源较为依赖销售,而销售持续低迷使得企业资金来源压力加大。7月房屋新开工面积单月同比从6月的-30.2%升至-25.9%,7月房屋竣工面积单月同比从6月的16.3%升至33.2%,企业新开工意愿不足而继续加快竣工。7月房屋施工面积同比从6月的-6.6%降至-6.8%,7月房地产投资单月同比从-10.2%降至-12.2%,随着存量施工面积继续减少,房地产投资增速继续下行。总体来看,7月房地产市场仍然低迷,尤其是房地产销售疲软使得企业资金压力加大,房地产投资增速继续下行并明显拖累内需。

图表4:7月商品房销售疲软而房地产投资继续下行

资料来源:Wind,国家统计局,中金公司研究部

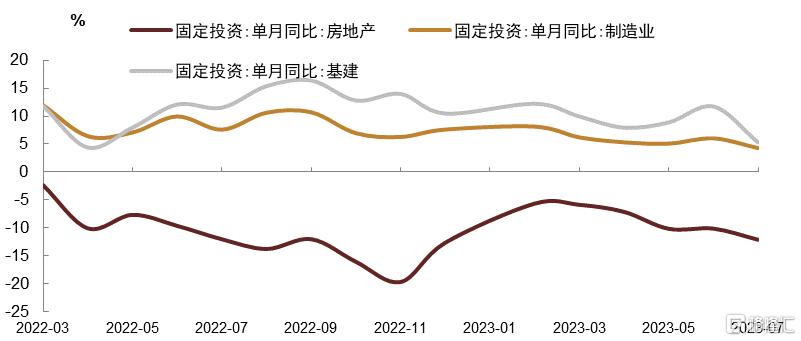

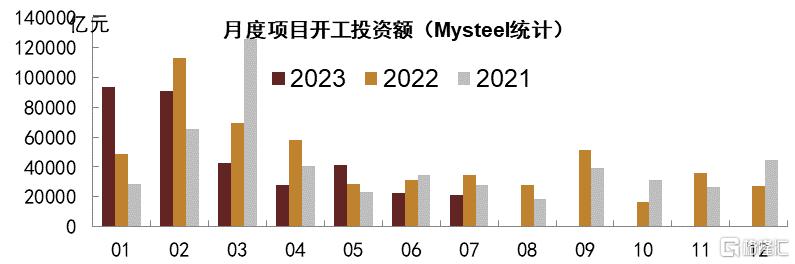

3、7月固定资产投资增速明显回落

7月固定资产投资增速从6月的3.3%明显回落至1.2%,其中地产投资跌幅较上月扩大,而制造业投资和基建投资增速均较上月明显回落。从主要分项来看,基建投资增速由6月的11.7 %回落至5.3%,根据Mysteel数据,7月全国项目开工总投资额环比下降7.64%,同比下降39.4%,近两个月基建项目开工也而呈现出走弱的趋势,我们预计后续基建投资增速或仍将继续放缓。地产投资增速跌幅由上月的-10.2%进一步扩大至-12.2%,反映目前房地产景气度仍然在走弱,而从结构上来看,地产商仍以加快竣工回款为策略,而新开工则持续低迷,反映了当前地产开发商谨慎的心理。7月制造业投资增速由6月的6.0%回落至4.3%,在内需和外需同时回落的情况下,制造业企业投资扩产的意愿也较为低迷,因此7月制造业投资增速也边际走弱。

图表5:固定资产投资各分项增速回落

资料来源:Wind,国家统计局,中金公司研究部 注:数据截至2023年7月

图表6:全国项目开工放缓

资料来源:Mysteel,中金公司研究部

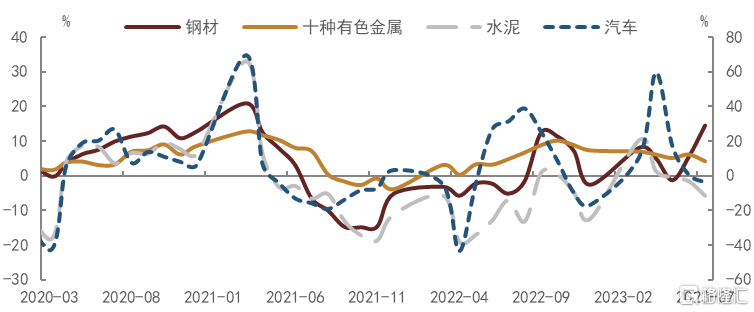

4、7月工增增速较上月回落且不及市场预期

2023年7月工业增加值同比增长3.7%,增速低于前值4.4%和市场预期4.3%,环比增速也仅录得0.01%。分结构来看,上游行业工增增速表现略有分化,煤炭开采当月同比增长0.4%,较上月增速下降1.6个百分点;油气开采当月同比增长4.2%,较上月同比增速小幅上升0.1个百分点。中游行业中,黑色金属冶炼当月同比增长15.6%,较上月同比增速加快7.8个百分点,对应7月钢材产量同比增速明显回升;有色金属冶炼当月同比增长8.9%,较上月同比增速下降0.2个百分点,对应7月十种有色金属日均产量同比增速小幅下滑。下游方面,汽车制造业增加值同比增速由上月的8.8%下滑至6.2%,对应汽车产量同比由上月的0.8%降至-3.8%;其他下游行业中,铁路、船舶、航空等设备制造业同比增速由前值4.7%回落至1.0%,计算机、通讯等同比增速也由1.2%降至0.7%。综合来看,在下游行业整体走弱而中上游行业表现分化的情况下,7月工业增加值增速整体回落,而去年同期基数实际上较6月基数小幅下降,表明7月生产确实偏弱。

图表7:部分重点工业品日均产量同比增速(汽车为右轴)

资料来源:Wind,中金公司研究部

注:数据截至2023年7月

注:本文摘自中金公司于2023年8月15日已经发布的《内需走弱,财政和货币政策仍有发力空间——7月经济数据分析》,证券分析师:

陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref:BBM220

范阳阳 分析员,SAC执业证书编号:S0080521070009 SFC CE Ref:BTQ434

李 雪 分析员,SAC执业证书编号:S0080519050002

丁雅洁 分析员,SAC执业证书编号:S0080522070016

张昕煜 联系人,SAC执业证书编号:S0080121120116

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm