本文来自格隆汇专栏:中金研究,作者: 周彭 黄文静等

摘要

7月金融数据大幅低于预期。分项来看,居民及企业中长期贷款均同比明显少增,企业贷款的同比少增是过去12个月以来第一次。虽然社融数据的波动性从去年以来就明显加大,但从其他数据来看,实体经济的融资条件可能趋势性偏紧。目前部分稳增长工具似乎带有“顺周期性”,衍生品市场已经开始计入降息预期,接下来需要关注的是逆周期力量(财政与准财政)加大。

正文

7月金融数据大幅低于预期。7月新增社融5282亿元(彭博预期1.1万亿元),新增信贷3459亿元(彭博预期7800亿元),同比少增3498亿元。7月对实体部门信贷为364亿元,是2007年以来一个较低的水平。7月M2同比增速从上个月的11.3%下降到10.7%(彭博预期11.0%)。即使考虑了6月超预期金融数据的对7月融资需求的前置,7月的金融数字仍然偏低,因为社融同比增速从上个月的9.0%下降到8.9%,是有记录以来一个较低的水平。

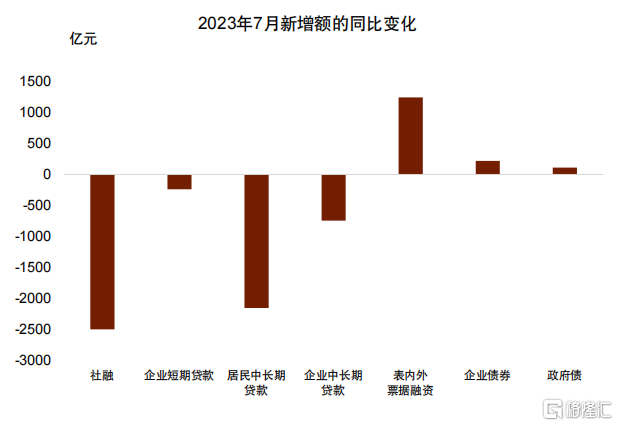

分项来看,居民及企业中长期贷款均同比明显少增,企业贷款的同比少增是过去12个月以来第一次。7月人民币贷款增加3459亿元,同比少增3498亿元。其中居民中长期贷款减少672亿元,同比多减2158亿元;企业中长期贷款增加2712亿元,但同比少增747亿元,这是过去12月以来第一次出现企业中长期贷款的同比少增。

新增的结构性货币政策工具额度尚未充分发挥作用。6月30日央行宣布增加支农支小再贷款以及再贴现额度合计2000亿元,但是在央行宣布此项政策之前,根据我们的计算,6月末各项再贷款额度中尚有5161亿元没有使用[1]。

社融数据的波动性从去年以来就明显加大,我们需要更多的数据来衡量融资条件的边际变化。从其他数据来看,实体经济的融资条件可能仍然偏紧,7月小微企业的融资利率甚至可能小幅上升。2022年以来银行贷款利率在不断下行,但是温州民间融资利率并未下行,7月还小幅上行(图表2)。这与2014-2015年降息时的表现不一致,说明利率宽松的传导还有待改善。

阻止融资条件宽松的主要是风险溢价的上升以及抵押物价值的下降,近期风险溢价的上升可能还在加快。由于国内债券市场低等级债券交易较少,我们可以通过中资美元债市场观察风险溢价的变化。今年5月以来,中资美元债的风险溢价开始上升,7月以来还进一步加速(图表3),城投中资美元债的信用利差走阔尤其明显。另外,由于对公贷款中,房地产是主要的抵押物,房地产价值与流动性的下降也影响了信贷的可得性。

目前部分稳增长工具似乎带有“顺周期性”,比如:

►房地产部门本身是顺周期性很强的部门。房地产价格与信贷相互加强(金融周期),在上行时期韧性很强,在下行时期要扭转也不容易。我们在《新角度拆解住房需求——来自公积金贷款的证据》中指出,需求相对有韧性的是非首套房需求,但这部分需求占整个住宅购置需求的10-20%左右,对总量难以形成非常大的拉动。

►中国地方财政也带有顺周期性。由于土地收入对地方财政影响较大,所以房地产的顺周期性会通过财政收入而被放大。2011年以来,中国财政收入与支出(合并一般公共预算与政府性基金预算、合并中央与地方财政)跟房地产销售面积的相关性分别达到53%、40%(图表4)。

►银行部门本身也有一定的顺周期性,对于股份行、中小银行来说尤其如此。银行作为市场化的金融机构,虽然有一定的空间可以进行逆周期的操作,但同时也有顺周期属性,在风险上升的背景下,银行紧信用的动机上升。

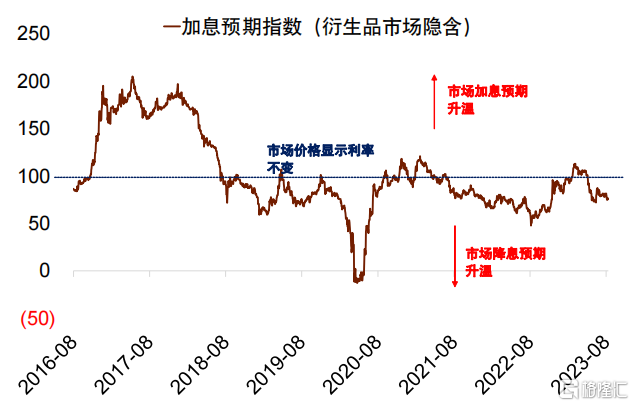

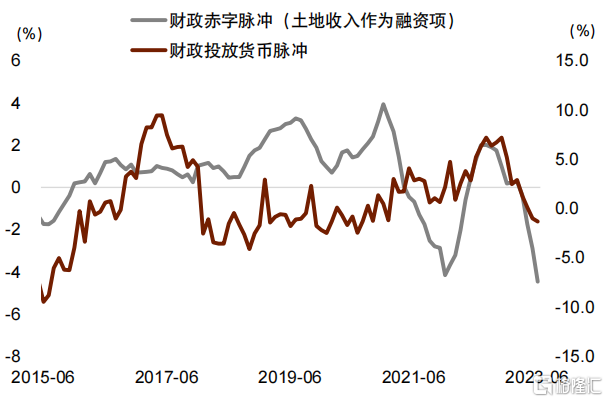

衍生品市场已经开始计入降息预期,接下来需要关注的是逆周期性更强的政策加码,比如中央财政的扩张、以及政策性银行等准财政工具的扩张。根据我们计算的中国央行加息预期指数,在央行调降政策利率后,市场上仍然存在一定的降息预期(图表5)。但由于风险溢价的上升,温和降息对经济基本面的改善可能难显著。更重要的是财政政策,尤其是中央财政和政策性银行等准财政工具的扩张。从截至2023年6月的数据来看,无论是从财政投放货币还是从财政赤字的角度来看,逆周期的力量还有加码空间(图表6)。

图表1:7月社融同比明显下降,居民及企业中长期贷款均同比明显少增

资料来源:Wind,中金公司研究部

图表2:7月小微企业的融资利率甚至可能小幅上升

资料来源:Wind,中金公司研究部

图表3:近期风险溢价的上升可能还在加快

资料来源:Wind,中金公司研究部

图表4:中国财政跟楼市的相关性较强

资料来源:Wind,中金公司研究部

图表5:市场已经计入一定的降息预期

资料来源:Wind,中金公司研究部

图表6:逆周期力量待加大

资料来源:住房和城乡建设部,财政部,中国人民银行,Wind,中金公司研究部

本文摘自:中金于2023年8月11日已经发布的《从顺周期到逆周期 | 7月金融数据点评》;分析员 :周彭 SAC 执业证书编号:S0080521070001 SFC CE Ref:BSI036;黄文静 SAC 执业证书编号:S0080520080004 SFC CE Ref:BRG436;张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)