本文來自格隆匯專欄:一淩策略研究;作者:牟一凌 吳曉明

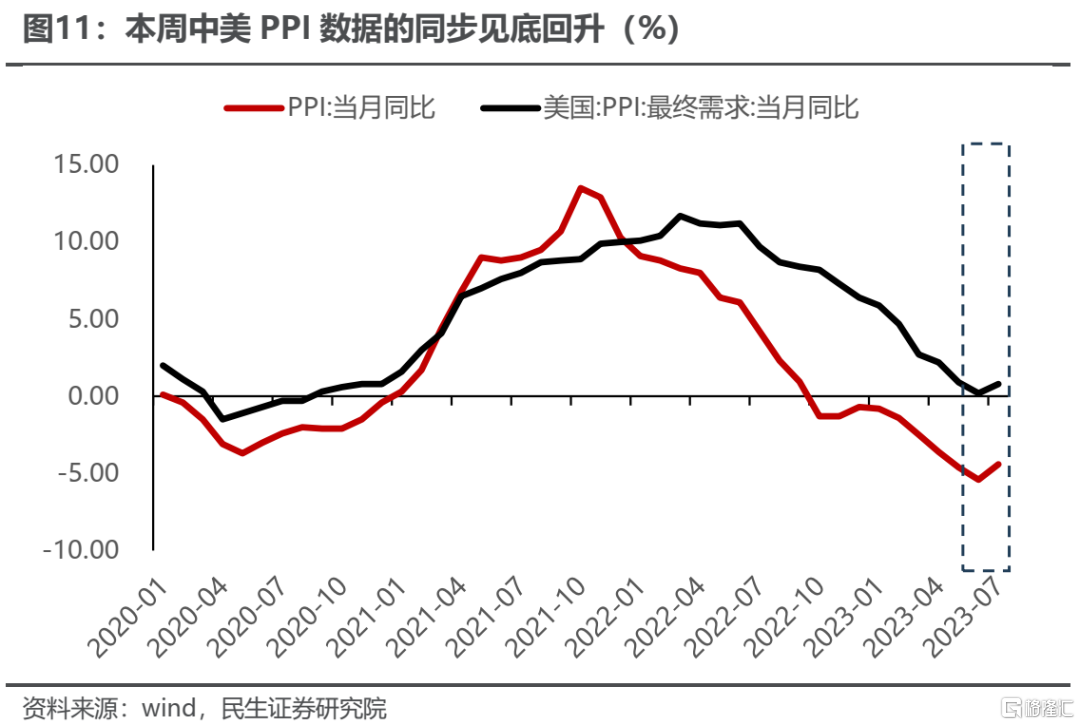

【報吿導讀】在市場大幅回撤,基本面數據大多走向統計意義的底部時,投資者應該貪婪還是恐懼?我們認為,如果過往週期性規律至少短時間有效,那麼當下就是基本面的底部;如果相信防範系統性風險依然是決策層的底線,那當下就是政策的底部。當下還應該關注,中美ppi同時拐頭對於大宗商品生產運輸板塊的積極意義。

摘要

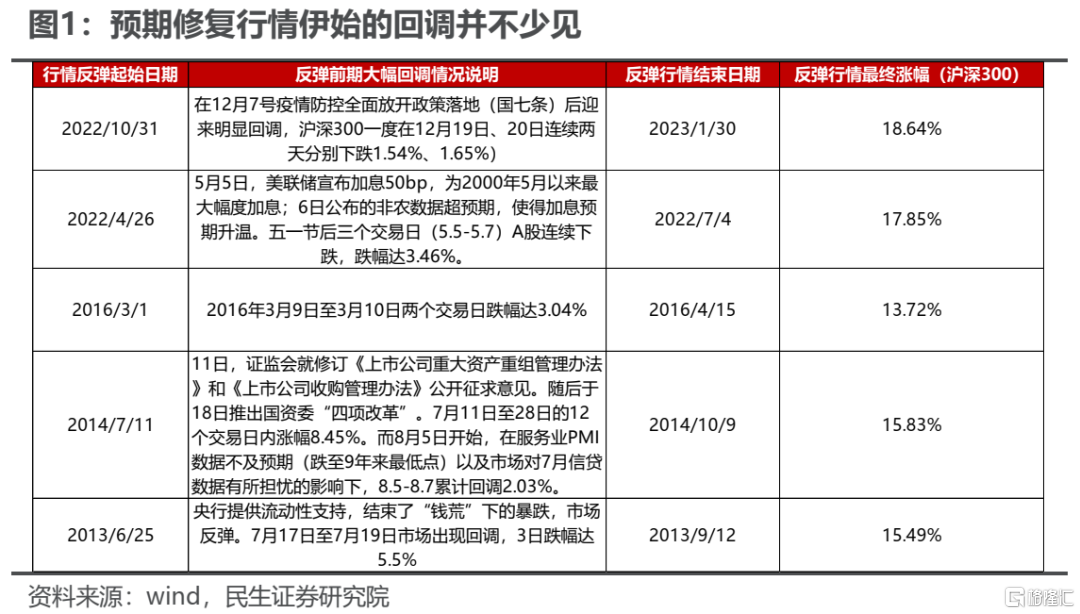

1 底部修復行情前期的市場波動並不罕見

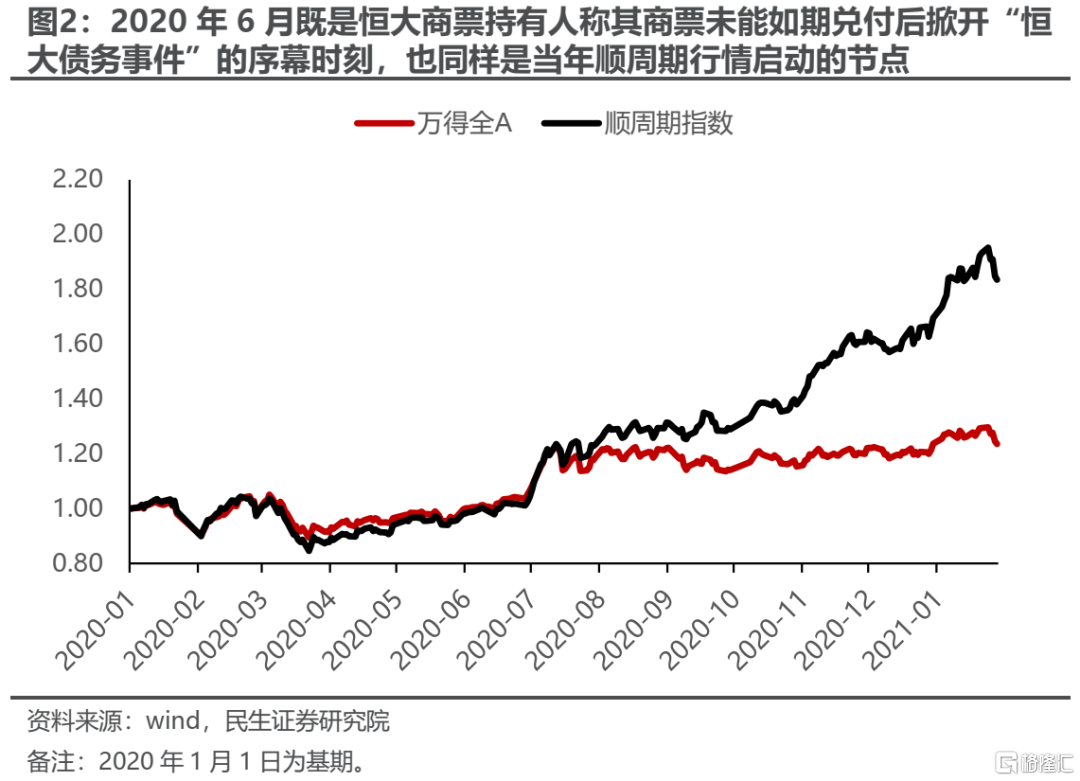

本週五(2023年8月11日,下同)市場在大量風險與利空事件衝擊下,主要寬基指數跌幅均在2%以上。這是市場自上月底政治局會議後開啟修復行情以來的第一個大跌,這引發了大量投資者對本輪反彈行情已經結束的擔憂。然而從歷史上看,在前期極致悲觀的預期扭轉帶來的底部修復行情伊始,基本面尚未出現顯著改善的信號,市場向上共識也同樣尚未完全形成,在風險事件衝擊下出現較大的波動與短暫的回調並不是偶然現象。僅在2022年,開始於4月末與10月底兩段市場預期底部反轉的反彈行情中,便分別在5月初與12月中受事件衝擊影響均出現過大幅回調的情況,然而最終均隨着基本面的改善與風險衝擊的弱化,修復行情得以延續。如果相信防範系統性風險依然是決策層的底線,那麼風險事件的出現似乎更像是週期底部的一種體現,對於當下市場關注度較高的“碧桂園債務危機”,我們從歷史經驗中可以看到:2020年6月既是“恒大債務事件”的序幕掀起時刻,也同樣是當年順週期行情啟動的節點。

2 不要賣在基本面的週期性底部

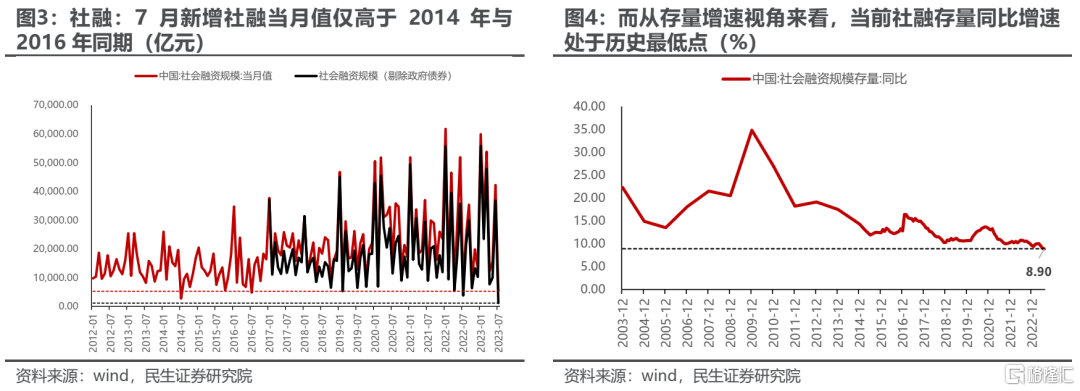

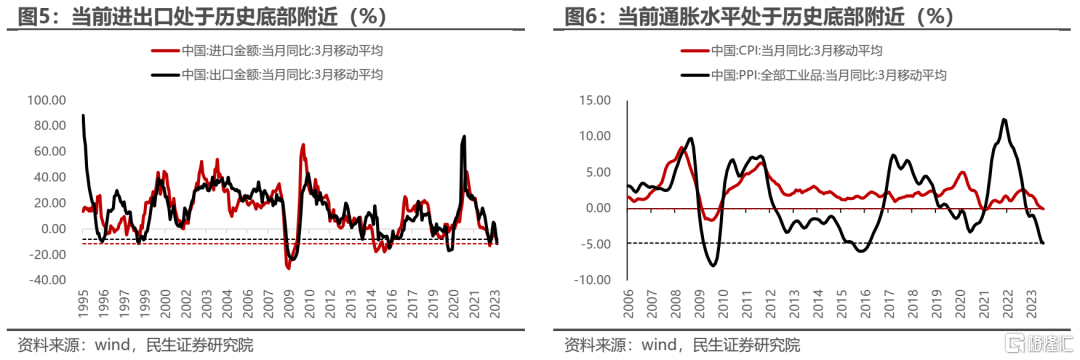

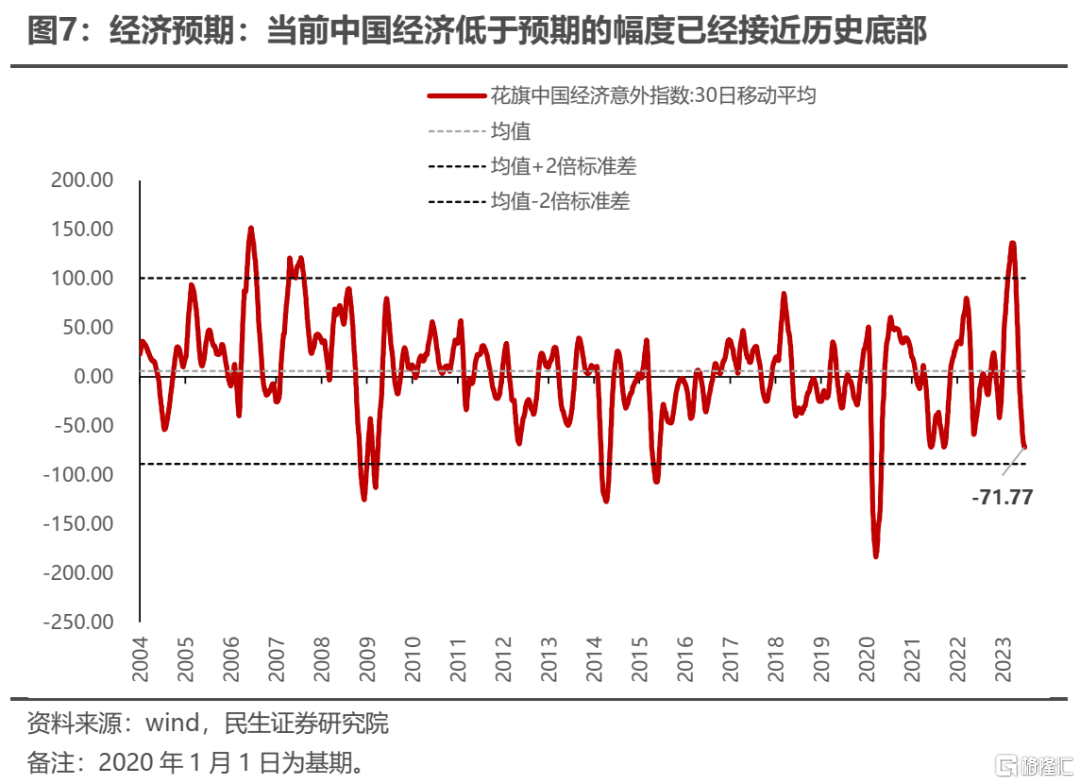

社融數據遠超季節性的走弱,似乎將市場從對政治局會議後對政策預期的定價拉回現實中對經濟的再度悲觀,卻一定程度上忽視了或許我們感知中的“經濟疲軟”其實是當下恰好處於各類週期底部的交合點所致:進/出口增速、CPI/PPI,以及花旗經濟意外指數均處於歷史的極低點附近。值得思考的是:在週期性底部,是應該跟隨市場的情緒線性外推,相信出現更大的超越經驗的下行動能,還是轉而相信反轉的力量?我們認為,從宏觀判斷上也許沒有標準答案,但是從投資意義上,後者才是超額收益的來源與機遇。值得一提的是,7月社融數據中股票融資體量的大幅下滑,這對資本市場反而是一種利好。

3 底部區間內,向上的信號也在聚集

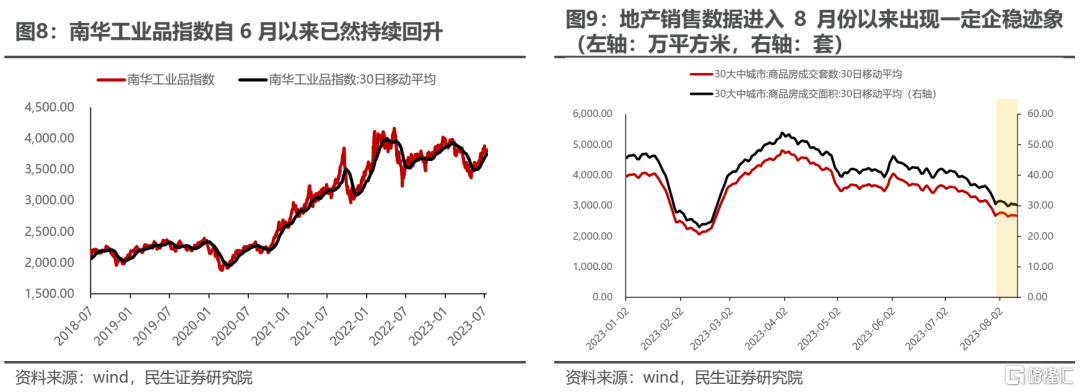

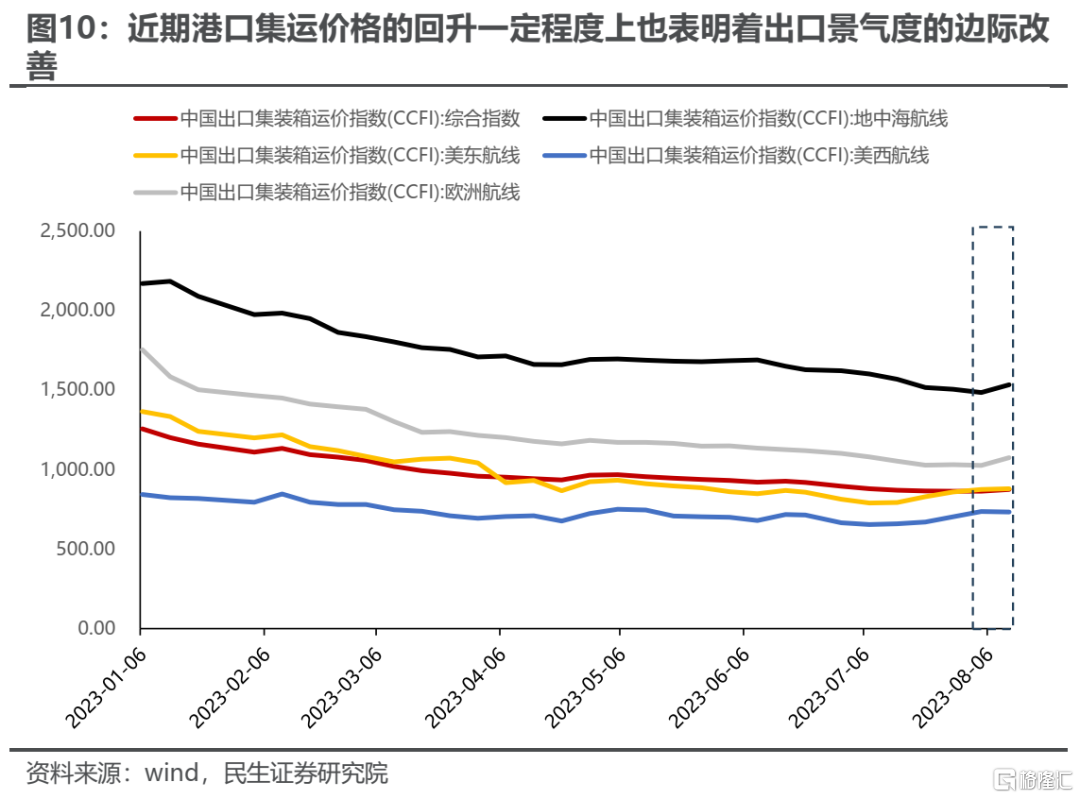

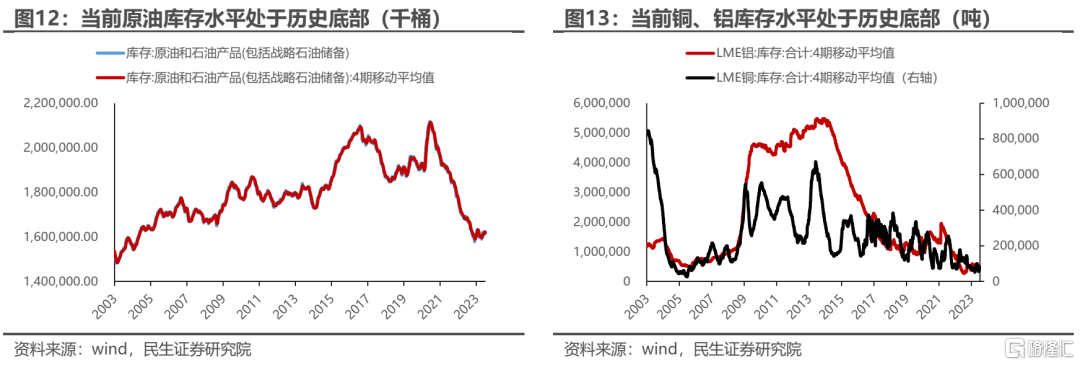

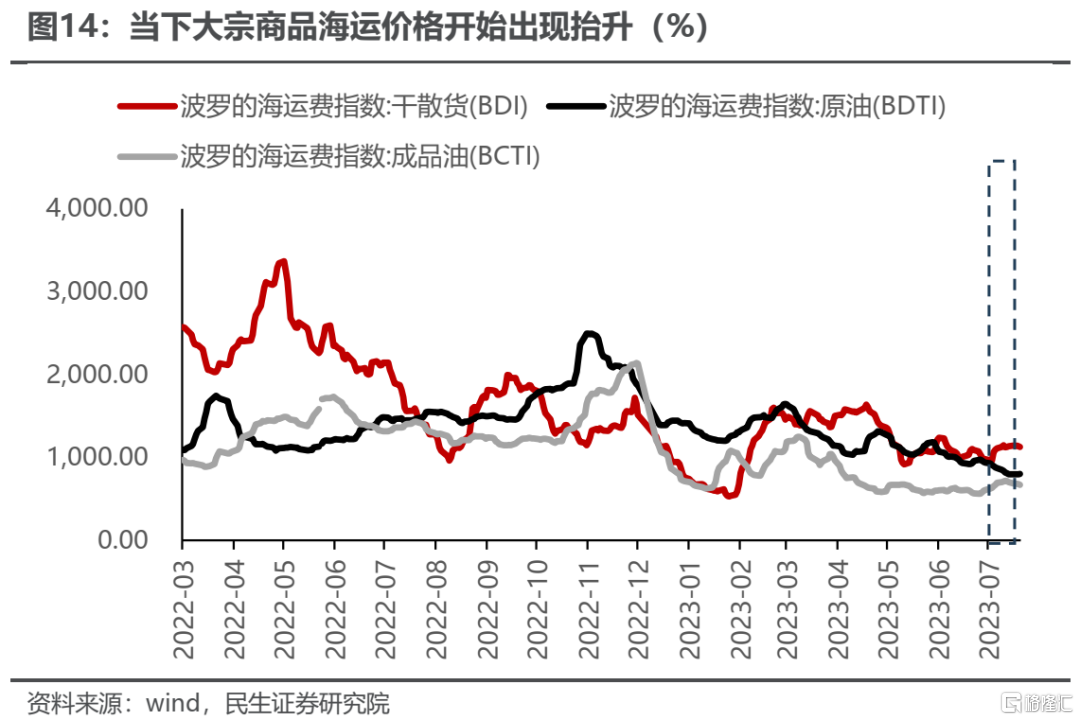

在過去的一段時間裏,經濟結構上改善的信號同樣在密集出現:價格視角來看,對製造業需求更為敏感的大宗商品價格不斷抬升;需求端來看,消費景氣度依然高企,且仍在不斷改善之中;而地產銷售面積在8月份也出現了一定的企穩跡象;與此同時,近期港口集運價格的回升一定程度上也表明着出口景氣度的邊際回暖。美國寬財政+緊貨幣的作用下,美元的脱虛入實的過程在加快,貨幣流通速度正在加速,這將對全球製造業復甦構成支撐。重點是,當下已經進入了中美PPI同步回升的區間,這對於大宗商品、製造業都是積極的信號,而當下大宗商品供給端瓶頸約束依然存在,現有庫存水平卻處於歷史低位,當下大宗商品海運價已然抬升,伴隨美國長期通脹中樞上移的最終確認,美元從通脹穩定型貨幣走向通脹偏好型貨幣的新特徵將被定價,大宗商品新的一輪歷史級別的機遇將徐徐展開。

4 最是此刻,保持樂觀

市場大幅回撤,基本面數據大多走向統計意義的底部時,投資者應該貪婪還是恐懼?我們認為,如果過往週期性規律至少短時間有效,那麼當下就是基本面的底部;如果相信防範系統性風險依然是決策層的底線,那當下就是政策的底部;更何況,在這個底部,已經出現了不少向上修復的信號。配置建議上,供給約束仍在,大宗商品生產商的股票將伴隨通脹中樞的上移,確立其長期盈利中樞,帶來歷史機會(油、銅、鋁、煤炭、貴金屬、油運);其次,全球製造業可能在未來一季度見底回升,有利於中國已經具備規模和市場份額優勢的專業機械、工程機械、機械零部件;以及具備技術優勢,正在快速滲透的新能源車(整車、鋰電)、光伏。第三,非銀在活躍資本市場預期下將具有彈性和持續性(保險、券商),房地產政策正在調整,關注城中村改造下的建築、建材、房地產、家電等。紅利資產盈利呈現穩定性,在市場尾部信用風險修復後,其過去持續兩年的長期牛市或將重新迴歸。

風險提示:宏觀經濟在短暫企穩後加速下行;產業格局加速惡化。

報吿正文

1、預期修復行情伊始的回調並不少見

本週五市場在大量風險與利空事件衝擊下,主要寬基指數跌幅均在2%以上,這是自2023年7月底政治局會議扭轉投資者悲觀預期後開啟修復行情以來的第一個大跌,這引發了大量投資者對本輪反彈行情是否結束的討論與擔憂。然而我們回顧2022年10月底(即上一輪市場極致悲觀預期扭轉的時點),可以發現類似的現象:隨着地產供給端政策“三支箭”陸續發射,融資環境得到顯著改善,且疫情防控優化開始醖釀,在市場開始重新轉向樂觀的經濟復甦預期帶動下,指數迎來修復行情,然而在上升前期同樣並非是一帆風順,甚至在12月7號疫情防控全面放開政策落地(國七條)後迎來明顯回調,一度在12月19日、20日連續兩天出現大幅下跌(滬深300分別下跌1.54%、1.65%),市場反彈是否結束的討論同樣不絕於耳,然而最終隨着中央經濟會議的召開與基本面復甦的確認,市場開啟連續四個交易週上升的趨勢性修復行情。

同樣,在2022年4月底,市場在中央財經委員會與政治局會議後抬升了對穩增長政策的期待,指數開啟修復行情。然而在5月初受美聯儲大幅加息衝擊下全球風險資產普遍下跌,滬深300在節後三個交易日(5.5-5.7)下跌3.46%。隨後隨着各類穩經濟大盤,推動復產復工與促進消費的政策與措施密集出台,市場信心逐漸恢復,A股走出獨立行情。

事實上,在前期極致悲觀的預期扭轉帶來的底部修復行情伊始,基本面尚未出現顯著改善的信號,市場向上共識也同樣尚未完全形成,在底部佈局的資金積累了一定收益後,在風險事件衝擊下出現較大的波動與短暫的回調並不是偶然現象。如果相信防範系統性風險依然是決策層的底線,那麼風險事件的出現似乎更像是週期底部的一種體現,我們可以看到:2020年6月既是恒大商票持有人稱其商票未能如期兑付後掀開“恒大債務事件”的序幕時刻,也同樣是當年順週期行情啟動的節點。

2、不要賣在底部

從8月11日央行最新發布的數據來看,儘管受6月季末衝量需求前置影響,7月社融季節性大幅回落,存量增速降至8.9%,進一步刷新歷史新低;而新增社融當月值也僅高於2014年7月與2016年7月,如果剔除政府債券,同樣處於2017年以來的最低點,表明着當前經濟內生動能處於歷史底部。

而從基本面視角來看,上週最新披露的7月進口與出口增速僅為-14.50%與-12.40%,分別處於自1995年有月度數據以來的5%與8.5%的分位數水平,同樣處於歷史底部;而對於同樣上週披露的通脹數據而言,7月CPI與PPI同比增速分別錄得-0.3%與-4.4%,同樣處於歷史最低點附近。事實上,我們用花旗經濟意外指數表徵宏觀經濟實際走勢與預期的偏離程度,可以看到當前中國經濟低於預期的幅度也已經接近歷史底部。

值得投資者思考的是:你的情緒應該跟隨當下“疲軟”的狀態,並不會讓你賺到錢;但如果你用均值反轉的思想去看,那就會看到較大的向上空間,這是潛在的收益來源。

3、不要賣在結構性改善的信號密集出現時

在各類週期的底部選擇賣出顯然不是一個明智的選擇,更何況當下結構上而言已然出現了大量向上的信號。繼上週公佈的7月PMI數據邊際持續改善後,本週PPI增速依然處於負增長區間,然而邊際上相較於6月抬升1%,出現一定的見底信號(南華工業品指數自6月以來已然持續回升)。而從需求端來看,地產銷售數據進入8月份以來出現一定企穩跡象,而近期港口集運價格的回升一定程度上也表明着出口景氣度的邊際改善。

值得一提的是,在上週週報中我們指出中美製造業PMI的改善,而本週中美PPI數據的同步見底回升則一定程度上確認了當前中美製造業底部企穩復甦週期已然開啟。而當下大宗商品供給端瓶頸約束依然存在,現有庫存水平處於歷史低位,當下大宗商品海運價格開始出現抬升,未來供需的矛盾終將給予其價格大幅向上的彈性,進而帶來通脹的最終反彈,這在美國PPI數據的超預期抬升中似乎已經得到一定體現。

4、要樂觀,要“貪婪”

在市場大幅回撤,基本面數據大多走向統計意義的底部時,投資者應該貪婪還是恐懼?我們認為,如果過往週期性規律至少短時間有效,那麼當下就是基本面的底部;如果相信防範系統性風險依然是決策層的底線,那當下就是政策的底部。更何況,在這個底部,已經出現了不少向上修復的信號。

而在配置建議上,當下中美PPI已經同步往上,那麼意味着大宗商品相關資產應該是當下的首要推薦(油、銅、鋁、煤炭、鋼鐵板、貴金屬);

其次, 全球製造業可能在3-4季度見底回升,提前搶跑可能帶來收益:包括中國已經具備規模和市場份額優勢的專業機械、工程機械、機械零部件;以及具備技術優勢,正在快速滲透的新能源車(整車、鋰電)、光伏。

第三,非銀在活躍資本市場預期下將具有彈性和持續性(保險、券商),房地產政策正在調整,關注城中村改造下的建築、建材、房地產、家電等。

紅利資產近期也有所企穩,作為漫長季節裏的絕對收益品種,中長期主線我們也依舊看好。

5、風險提示

1)宏觀經濟在短暫企穩後加速下行。當下宏觀景氣度已然相對低迷,如果出現需求進一步走弱的跡象,文中有關宏觀經濟需求、傳統領域的判斷都可能不再成立。

2)產業格局加速惡化。如果以新能源為代表的基金重倉行業的產業格局加速惡化,產能迅速過剩,那麼中期問題將在短期內提前暴露,市場情緒走弱之下板塊存在進一步下跌的風險。

注:本文為民生證券2023年8月13日研究報吿《A股策略週報20230813:最是此刻》,報吿撰寫:牟一凌S0100521120002、吳曉明S0100121120023