本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、黃汝南、劉姜楓

導讀

歷史上五次全國金融工作會議均對下一階段金融重點工作做出明確部署,特別是第五次會議的定調對金融服務實體經濟、遏制“脱實向虛”發揮了重要作用。我們預計下一階段金融重點工作可能包括三個方面:一是防範化解重大風險進入攻堅期,聚焦地方化債方案;二是增強資本市場服務國家重大戰略的能力;三是繼續推進人民幣國際化進程。

摘要

(1)五次全國金融會議大體沿着“整頓規範、深化改革、迴歸本源”的邏輯脈絡。20世紀90年代末至21世紀初,重點在整頓規範與監管體系構建;21世紀初至10年代重在深化改革,加速多層次資本市場建設和金融開放;2017年第五次會議則強調金融要“迴歸本源”。

(2)第五次金融工作會議明確服務實體經濟、防控金融風險、深化金融改革三項任務。會議之後金融業發展呈現新特點:金融資源不斷向製造業等實體經濟傾斜,地方債務擴張得到有效遏制,金融開放也穩步推進。

(3)我們認為下一階段金融重點工作在三個方面:聚焦地方債務化解問題,加強資本市場服務國家重大戰略的能力,繼續推進人民幣國際化的進程。

風險提示:地方政府化債工作推進不及預期。

正文

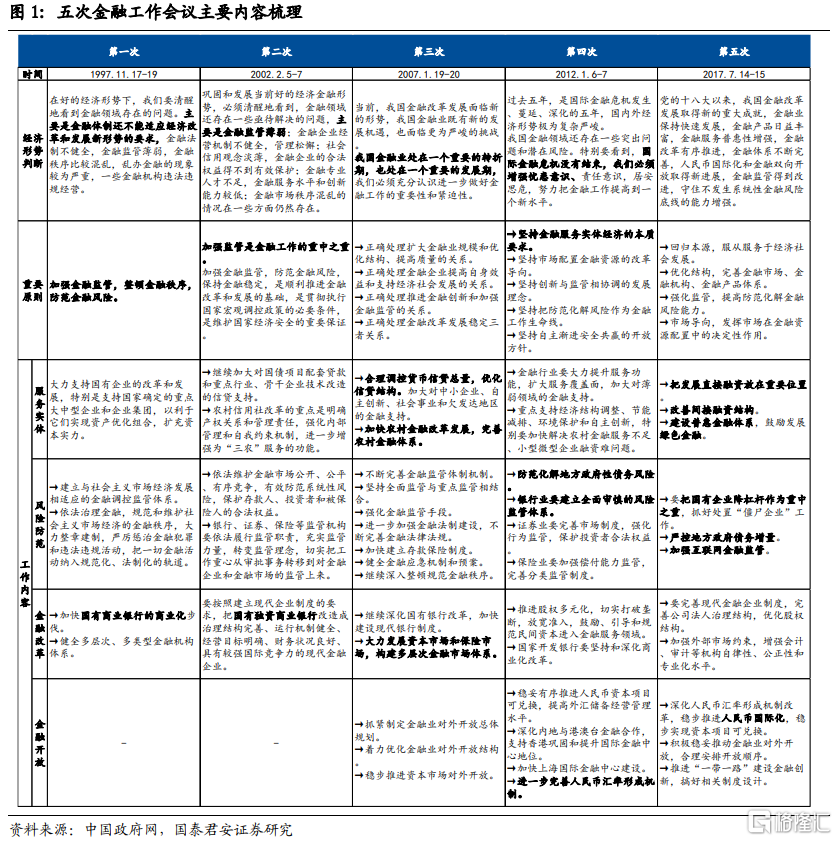

自1997年以來,共召開5次全國金融工作會議。作為我國金融領域最高規格會議,全國金融工作會議對下一階段金融的定位、發展、改革與開放等重大問題都具有深遠意義。我們對過去5次全國金融工作會議的主要內容進行梳理,並對下一階段金融領域可能的重點工作做一個初步展望。

1.五次會議的邏輯脈絡:整頓規範、深化改革、迴歸本源

自1997年以來,我國金融體系逐漸經歷了從不完善到完善的過程,期間化解了諸多重大風險,但在發展過程中也不斷有新風險和新問題出現。總的來看,五次金融工作會議沿着“整頓規範、深化改革、迴歸本源”的邏輯脈絡指導金融工作方向。

第一次全國金融工作會議召開之時,亞洲金融風暴正席捲新興經濟體,我國銀行體系壞賬問題突出,金融監管體系尚不完善。因此,20世紀90年代末至21世紀初的金融工作會議,重點在整頓規範與監管體系構建。

(1)在整頓規範方面,成立四大資產管理公司,化解四大國有銀行壞賬風險。1997年亞洲金融危機後,為解決銀行體系鉅額不良資產問題,東方、信達、華融、長城四大資產管理公司成立,負責收購、管理、處置四大國有銀行的不良資產。至2000年7月,承接工作基本完成,共計剝離約1.39萬億元的不良資產。

(2)在監管體系構建方面,前兩次會議後“一行三會”監管格局正式確立。第一次會議後,1998年11月,中國保險監督管理委員會成立;第二次會議後,2003年3月,中國銀行業監督管理委員會成立,加上1992年成立的中國證券監督管理委員會,至此“分業經營、分業監管”的一行三會金融監管體系初步形成。

在金融業整頓規範與監管體系構建初步完成後,21世紀初至10年代金融工作的重點在於深化改革,多層次資本市場建設和金融開放均在這一時期提速。

(1)一方面,多層次資本市場建設取得重大進展,創業板落地。第三、第四次金融工作會議皆提出建立一個成熟的、現代的資本市場,是擺在我們面前的重大任務。2009年3月31 日,中國證監會發布《首次公開發行股票並在創業板上市管理暫行辦法》。此外,會議還強調堅決清理整頓各類交易場所,建設規範統一的債券市場,積極培育保險市場。

(2)另一方面,對外開放擴大,外匯市場化程度提升。擴大金融對外開放,提高資源配置能力和金融安全保障水平也是第三、第四次金融工作會議的重大任務。2007年9月,中國投資有限責任公司成立,是市場化運作的政府外匯投資機構,實行政企分開、自主經營、商業化運作;2015年8月11日,央行宣佈完善人民幣對美元匯率中間價報價機制,對人民幣國際化產生了深遠影響。

黨的十八大以來,我國經濟發展進入新常態,前期金融改革工作取得重大進展的同時,也積累了一定的風險,金融出現“脱實向虛”。如何讓金融服務實體經濟、迴歸本源成為第五次金融工作會議的重要議題;同時金融監管體系也適應金融混業經營的新形勢做出了一系列改革舉措。

(1)一方面,金融服務實體經濟於2012年第四次金融工作會議首次提出,2017年第五次會議進一步明確為“迴歸本源”。針對地方政府債務、影子銀行等突出風險,2012年第四次會議強調“要牢牢把握髮展實體經濟這一堅實基礎,從多方面採取措施,確保資金投向實體經濟,有效解決實體經濟融資難、融資貴問題,堅決抑制社會資本脱實向虛、以錢炒錢,防止虛擬經濟過度自我循環和膨脹”;2017年第五次會議則進一步強調“金融是實體經濟的血脈,為實體經濟服務是金融的天職,是金融的宗旨,也是防範金融風險的根本舉措”。

(2)另一方面,與金融業發展新形勢相適應,第五次會議後進行了兩輪金融監管改革。2018年成立國務院金融穩定發展委員會,銀監會與保監會合並,形成 “一行兩會”的監管格局;2023年組建中央金融委員會,銀保監會改組成立國家金融監督管理總局,形成“一行一總局一會”的格局,從根本上理順了機構監管和功能監管、宏觀審慎和微觀審慎、審慎監管和行為監管之間的關係。

2.第五次金融工作會議後金融業發展的新特點

2017年召開的第五次全國金融工作會議全面加強黨對金融工作的領導,並明確服務實體經濟、防控金融風險、深化金融改革三項任務,對金融行業的發展意義重大。

第一,金融資源向製造業等實體經濟傾斜。第五次金融工作會議之後,結合“房住不炒”的定調,金融資源明顯從房地產領域向工業、尤其是製造業傾斜,表現為2019年之後工業中長期貸款餘額同比增速明顯提升,而房地產開發貸款增速則明顯下降;此外,委託貸款、信託貸款等影子銀行業務規模也被明顯壓縮。

第二,地方債務擴張得到有效遏制。近年來,地方平台債餘額增速有所放緩,淨融資額下降幅度明顯,各地政府積極開展化債工作,廣東北京完成全域無隱性債務試點任務,實現隱性債務清零。

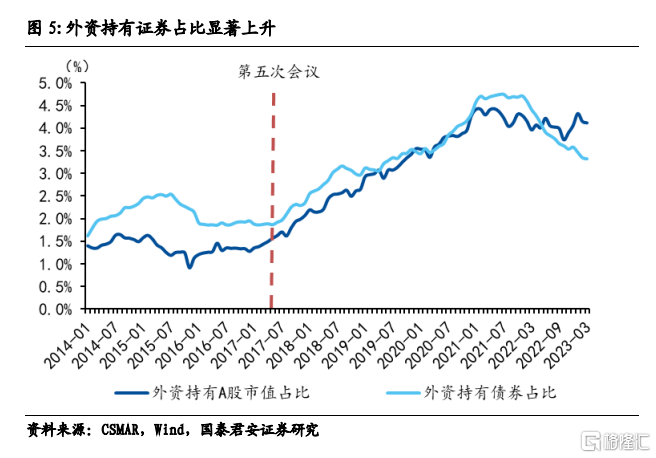

第三,金融開放穩步推進。隨着我國資本市場雙向開放的不斷擴大,外資已成為我國證券市場的重要參與力量之一。第五次會議後,外資佔我國資本市場比例大幅提升。外資持有的A股市值和債券規模自從9238億和9331億攀升至2023年3月的34905億和32717億,佔比提升至4.1%和3.3%。

3.下一階段金融重點工作展望

歷次金融工作會議都對下一階段金融業重點工作做出明確部署。結合第五次金融工作會議以來金融業發展的新情況和新變化,我們預計下一階段金融重點工作將包含以下幾個方面:

第一,防範化解重大風險進入攻堅期,聚焦地方化債方案。2018年財政部提出了包括財政預算、資產變現、項目運營、轉企業經營性債務、債務重組和破產清算六大化債方式以來,各地方政府依照做出了各類化債嘗試。具體來看,從2018年以來多數地區的做法來看,主要使用的是債務重組的方式,部分地區使用資產變現、轉為企業經營性債務的方式,一般不考慮使用破產清算的方式。

2023年7月政治局會議對地方政府債務風險的表述未提“嚴控新增”,而是強調“制定實施一攬子化債方案”,預計未來會有化債方案細則出台。根據近些年地方政府化債經驗,我們預計未來主要的債務化解方式可能有如下幾種:

(1)債務重組。藉助國有金融企業的力量和地方政府發放再融資債的方式進行借新還舊、展期等方式,以時間換空間。

(2)資產變現。將地方國有資產打包,通過出售或抵押形式從銀行獲得償債現金流。

(3)項目運營。引入民間資本,盤活存量資產,通過吸引民間資本參與建設重大項目等方式,利用項目結轉資金或經營收入的方式支付債務。

(4)轉企業經營性債務。賦予城投自我“造血”的能力,從而將具備現金流的存量債務逐漸轉化為企業經營性債務。

第二,增強資本市場服務新型舉國體制、做強做優國有資本等國家重大戰略的能力。我國資本市場自20世紀90年代建立之初便承擔着國有企業改革的歷史重任,在當前百年未有之大變局下,資本市場被賦予了新的歷史使命。一方面,隨着科創板的成立,資本市場服務於科技創新,發揮新型舉國體制優勢攻關“卡脖子”技術是重中之重;另一方面,國有企業開啟新一輪深化改革,利用資本市場提高央國企上市公司質量也是重要組成部分,6月14日國資委就推動中央企業提高上市公司質量工作召開會議,提出“通過充分對接資本市場……為中央企業高質量發展提供支撐”。

第三,推進人民幣國際化的進程。2022年以來,“去美元化”浪潮在全球範圍內風起雲湧。儘管人民幣短期無法取代美元地位,但“去美元化”浪潮給人民幣國際化帶來新的機遇。2023年二季度,人民幣在中國跨境交易中的佔比達49%,首次超過美元,標誌着人民幣國際化程度的重要突破。2022年8月人民銀行工作會議提出“穩步提升人民幣國際化水平”,要求“加強本外幣政策協同。夯實貿易投資人民幣結算的市場基礎。支持境外主體發行“熊貓債”,穩步推動“互換通”啟動工作,提高人民幣金融資產的流動性”。預計下一階段推進人民幣國際化進程將成為金融工作的重點方向之一。

風險提示:地方政府化債工作推進不及預期。

注:本文來自國泰君安發佈的《【國君宏觀】五次全國金融工作會議的深意——國泰君安宏觀週報(20230730)》,報吿分析師:董琦、黃汝南、劉姜楓

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。