2023年以來,A股表現不盡人意,市場交投不活躍,虧錢效應很是明顯。不僅是廣大散户,還包括公募基金機構在內,業績表現大多都很拉胯。

在此背景下,今年上半年基金經理離職人數高達141人,較2022年同期增長20%以上。往前看,2016-2021年同期,離職人數分別為68人、74人、72人、111人、114人和128人。也就是説今年以來離任數量創近8年來同期最高。

有人説,基金經理離職潮都出現了,市場離底部或許就不遠了。這似乎也無不道理。

一方面,過去數次A股市場底,往往都會出現一大批基金經理因業績糟糕而離職的現象。

另一方面,指數調整時間足夠深足夠久。其中,滬深300較2021年2月曆史高峯迴撤34%。這一跌幅是巨大的,因為該指數囊括了A股一大批非常優秀的企業龍頭。再看上證50,同期累計跌幅更是達到38%,回撤時間達到2年零5個月了。如此表現,在A股歷史上都比較罕見。

現在,市場情緒還是比較悲觀。但如果把視線放長遠一些,我們應該要有戰略看多思維,擇機而動了。

01

上週五到本週二,A股大幅反彈了3天。主要觸發因素是披露的經濟數據偏積極。

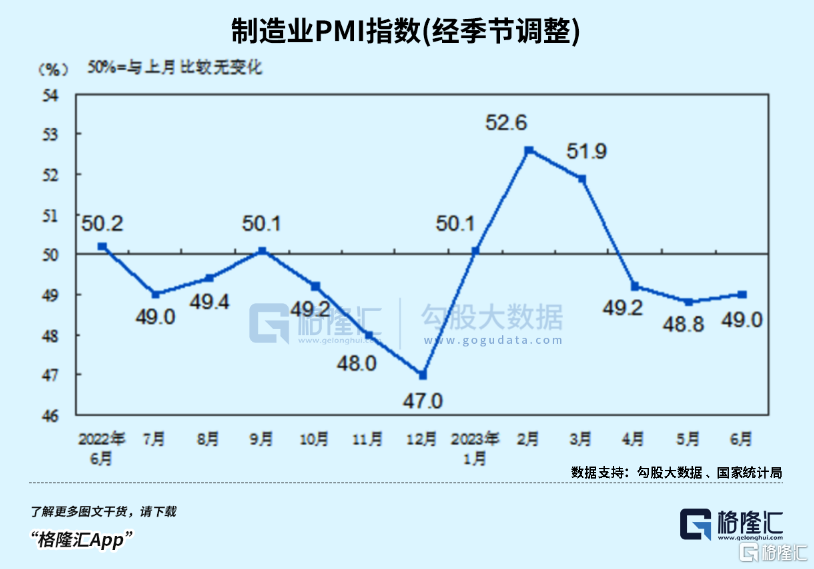

6月30日,國家統計局披露6月製造業PMI,最終結果為49%。雖然還處於50以下的收縮區間,但環比5月上升0.2個百分點。7月3日,財新6月製造業PMI錄得50.5%,低於5月0.4個百分點,但連續兩月處於擴張區間。

這兩份數據暗示了中國經濟沒有繼續變差,有邊際企穩態勢。各大市場也對於以上數據均做出了積極反饋——股票、商品市場連續反彈,人民幣匯率也短期升值了一波,債市(價格)則回踩了一波。

不過,市場對當前經濟是否觸底反轉還持有懷疑態度,需要更多數據來夯實。不料,7月5日,財新披露6月服務業PMI,錄得53.9%,環比回落3.2個百分點,創2月以來新低,且低於市場預期的56.2%。這份服務業PMI數據猶如一盆冷水澆向市場,導致剛剛冒頭的反彈勢頭再度轉弱。

但不管怎麼樣,6月央行貨幣政策已經轉向,疊加一些經濟數據確有邊際回暖,A股在短期內大跌可能性不大,大概率會維持箱體震盪行情。

接下來,7月份底會召開政治局會議,上面會對經濟進行定調。到時候,市場想要的強刺激政策(尤其是房地產)到底會不會有,財政以及貨幣政策會不會有超預期表態,均會有一個落地結果。

這可能會是A股市場選擇大方向的一個重要契機。

02

聊完整個市場情況,下面來看一看悲涼的順週期。近期,食品飲料板塊接二連三出現龍頭閃崩情況。

6月30日,安井食品盤中一度暴跌9%,收跌逾6%。前後4個交易日累計下跌逾11%。要知道,安井在一個大箱體中整整磨了一年了,其表現在食品飲料行業中算是比較強的了。

恰恰在這個節骨點上,某大型券商把安井二季度業績進行了下修。或許正是這個原因,導致安井也來了一波情緒崩潰下的踩踏行情。

7月5日,絕味股價封死跌停,驚詫眾人。從盤後數據看,出貨方主要來自於內資機構以及北向資金,其中三家內資機構賣出合計1.3億元,而滬股通專用席位賣出前五合計拋售了2.8億元,佔到當天成交額的近三成。

絕味如此表現,不由得讓股民猜測半年報是不是有業績雷,以致於機構們提前跑路了。

事後看,觸發跌停的可能原因是國泰君安發佈了一個滷製品企業指引,預計絕味二季度利潤只有1億元左右。如果預測靠譜的話,那麼意味着絕味Q2利潤比Q1還要少3000萬元。

據悉,昨日盤後絕味有一個投資交流會議,公司對於營收指引(完成股權激勵目標,意味着Q2-Q4營收要增長20%以上)以及二季度淨利潤等問題諱莫如深,均沒有正面回答。

總之,在脆弱的市場環境之下,業績(預期)還減速,對股價往往會有很強的殺傷力。安井算是一個,絕味算一個。

今年節後以來,伴隨着經濟強復甦邏輯被證偽,消費板塊可謂是一瀉千里,雖然中途有多次反彈,但很快又重回下跌趨勢之中。

這讓我想起了2018年。當年,市場對於宏觀經濟預期也比較差,大盤從年初跌到年尾,情緒極為悲觀。在當年10月,貴州茅台發完三季度財報,股價竟被按在跌停板上摩擦,第二天還繼續大跌5%。但後來,大家都知道了,茅台股價翻了幾倍。

現在的市場情況與2018年頗有幾分相似。

03

不可否認的是,整個大消費板塊還在還過去估值的債。

在2021年2月18日之前,內外資機構極致抱團包括消費在內的大白馬,導致出現非常大的估值泡沫。要知道,那時的茅台估值70多倍,海天150倍,安井130倍,絕味90倍。

如此之誇張的估值溢價,需要很長時間來進行估值迴歸。即便過去了快2年半,多數消費龍頭估值僅僅回到合理水平上,並沒有出現普遍低估狀態。

在估值下移前後幾年時間內,多數消費龍頭業績出現了明顯增速下降的情況。比如,2021-2022年,海天營收同比增速為9.7%、2.4%,歸母淨利潤增速同比為4.18%、-7.09%。而在這之前的10年內,營收和利潤增速均維持兩位數。

再比如絕味,2020-2022年,絕味營收同比增速為2.01%、24.12%、1.13%,歸母淨利潤同比增速為-12.46%、39.86%、-76。29%。而疫情之前,利潤增速長年保持在22%-32%之間。

三年疫情,白酒企業似乎沒有受到波及,大多延續了過去雙位數的高增長。不過,白酒行業尤其特殊性,當期業績並不能完全反應實際經營情況。疫情期間,酒企普遍向經銷渠道壓貨,以致於當前除茅台外,幾乎所有的品牌酒均出現了價格倒掛現象。

這需要很長時間來疏通、消化積壓庫存,也暗示了今明兩年業績整體表現不會太好。次高端中,捨得、酒鬼酒已經出現業績暴雷,前期靠招商鋪貨完成靚麗業績,現在紅利吃完了,經營困境就顯現出來了。

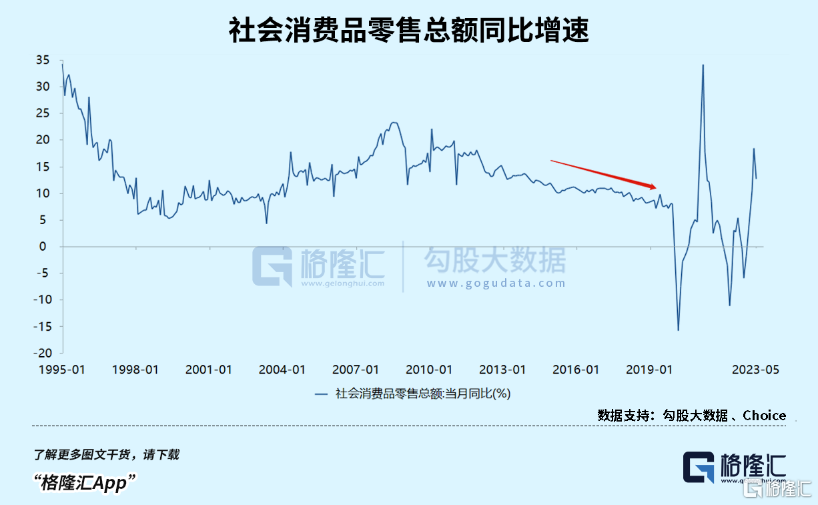

以上是微觀企業層面的具體表現,反應到宏觀上,消費增速下了一個大大的台階。今年2-5月,社零消費兩年平均增速分別為5.1%、3.3%、2.6%、2.5%。而在疫情之前,增速至少還有8%以上,多數年份均在10%以上。

這是我們不得不面臨的現實,宏觀消費增速在未來不可避免的會持續下行。那麼也意味着很多食品飲料公司業績增速大打折扣,高增長已經成為過去式。

那麼,消費股整體回報率會不可避免出現很大程度地下滑,普遍牛股的時代已經不復存在。

不過,大消費領域公司眾多,細分賽道一些龍頭未來還能保持雙位數增長。但這樣的公司會越來越少,越來越稀缺。多數消費品公司業績表現可能再也回不到疫情之前,只能隨大流出現業績的拾級而下。

請珍惜內卷時代下,業績還能保持遠超GDP增速的消費品公司。

04

當然,以上這種現象不僅是消費領域存在,其他行業領域同樣如此。宏觀經濟下行,社會普遍回報率下降,資本市場賺錢也會愈發艱難。

不過,我們不需要對於未來太過悲觀。就拿消費板塊來説,內外資機構均是重倉的。截止2023年一季度末,食品飲料在基金持倉市值排名申萬一級行業第一。該板塊重倉持股總市值高達5000億元左右,重倉比例為15.77%。前10大重倉股中,白酒獨佔4席,即茅五瀘汾。

再看北向資金,截止最新數據,持有食品飲料總市值為3020億元,僅次於電力設備的3258億元。這佔到食品飲料行業總市值的5.3%,佔北向資金總市值的12.7%。

基於機構對於消費的重倉配置,作為散户,沒有理由對消費避而遠之。恰恰應該是,做足功課,耐心等待宏觀經濟預期扭轉的信號,擇機進行佈局。

這個時間或許不會太遠,7月底將是一次重要的觀察契機。