本文来自格隆汇专栏:中金研究,作者:王炙鹿、郭朝辉

摘要

随着煤炭迎峰度夏到来,下游煤炭日耗逐步走高,库存拐点也即将出现。煤炭价格前期大幅回落,供应端也相应回落。当前煤价已触及一些边际煤矿的成本位置,底部支撑较强,考虑到市场对今夏供电压力的担忧并未完全打消,我们预计需求季节性提升可能将对煤价形成一定支撑。

对于今年夏季及下半年煤市,天气可能将成为左右价格走势的“胜负手”。世界气象组织已确认了夏季厄尔尼诺的到来,我们在《从La Niña到El Niño,大宗商品影响几何?》与《能源2023下半年展望:于低谷处寻转机》中均认为今夏煤价上行压力可能将比较有限。一方面,尽管高温下居民用电可能有超预期的可能,但制造业用电表现可能较为平稳,电厂在高价下补库动力较弱,同时非电用煤需求可能仍相对疲软,煤炭需求整体上行空间有限。另一方面,电厂和港口库存高企,煤炭保供压力仍在,供应整体无虞。

本文将聚焦天气变数下今夏煤炭市场的平衡。相比于其他确定性较高的因素,水电表现和气温情况可能是煤炭供需平衡中较大的不确定性因素,两者将分别通过火电出力和居民用电影响煤炭需求。

价格回落对产量的影响或比较有限:前期煤炭价格大幅回落,高库存对供应形成反向压制,煤炭产量也相应回落。往前看,我们预计下半年煤炭生产强度可能仍有韧性。当前市场价格仍处于长协价上方,绝大多数煤矿仍有利润空间,价格下跌对煤炭生产的影响可能相对有限。部分边际小煤矿可能受到一定压力,但前期核增产能或将进一步释放,驱动煤炭产量保持增长。不过,煤炭供应的下行风险也不容忽视。经济性、保供、环保、安监等因素共同塑造了国内的煤炭供应曲线,在市场煤价回落到中长协合理价格区间后,保供稳价压力有所减弱,安监压力可能重新升级。

进口方面,近来海外煤价维持弱势,从航运数据看6月煤炭进口强度不减。我们对今夏海外天然气价格相对乐观,(见《能源2023下半年展望:于低谷处寻转机》),可能对海外煤价形成一定支撑。不过,海运煤供需基本面仍然相对偏弱,我们认为进口窗口或难以大幅收窄。

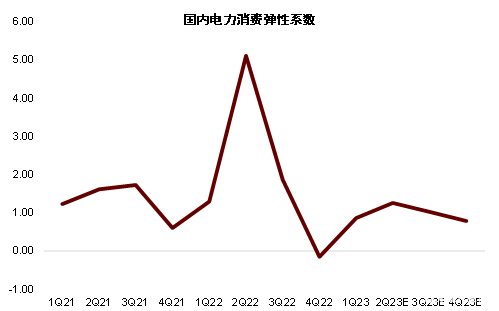

经济“场景式”修复,电力消费弹性下滑:受益于疫后经济“场景式”修复,今年以来三产用电增长较快。但二产用电量增速相对中性,今年以来制造业PMI持续处于收缩区间,工业增加值触顶回落,二产总体用电量增速慢于GDP增速,带动今年上半年用电消费弹性滑落至0.95左右(假设今年上半年用电量和GDP同比增速分别为5.2%和5.5%)。往前看,下半年地产投资端可能仍难有起色,叠加出口下行压力,我们预计四大高耗能行业的用电增长可能较为乏力,制造业用电也可能难见显著增长,因此火电需求也将受到拖累。

风光增长对冲水电下滑,缓解火电压力:在发电端,今年以来水电表现维持弱势,尽管水电表现大幅不及预期且难有大幅改善的可能性,但我们预计风光的持续发力可以对冲一部分水电减量,对火电端的压力形成一定缓解。

非电用煤端,地产施工疲软仍存压制:地产开工及施工端持续疲软,基建实物工作量在项目资金端的压力下也有一定折扣,拖累了水泥与钢材需求。往前看,我们预计下半年地产施工端的改善前景可能仍不乐观。销售可能延续“弱复苏”特征,而供给端投资强度可能依然较为保守。因此,水泥和冶金对煤炭需求可能亦将受到拖累。

水电与居民用电存较大不确定性:相比于上述确定性较高的因素,水电表现和气温情况可能是今夏煤炭供需平衡中较大的不确定性因素,若出现较为极端的情况,煤炭价格将面临一定的上行风险。

在冬夏两季,居民生活用电增长与气温往往有比较强的相关性,若气温与正常值偏离较多,可能导致电力需求出现额外增长。就今年而言,中国大部将面临高于平均值的气温。国家气候中心亦表示“今年夏季中国高温时常、高温范围与常年相比仍偏多”。但若与去年相比,“在高温持续的时间长度、峰值强度、高温范围及极端40℃以上高温所覆盖的城市等方面……预计今年夏季高温情况要弱于去年” 。因此,考虑到去年3季度的高基数以及今年以来相对偏弱的城乡居民生活用电增长(+1.1% YoY),我们预计今年三季度的居民用电增幅同比去年或相对有限。另外,今冬天气预测可能偏暖,意味着四季度取暖用煤和居民生活用电的增长压力或也将偏弱。

水电方面,入汛以来云南等地降雨有所恢复,水力发电量也有一定回升。不过,同比看,6月上旬依然有约14%左右的同比降幅。当前主要水库蓄水量均较往年偏低,今年下半年的降水量预测也偏中性,因此我们对水电下半年可能持一个中性偏弱的预期。不过,对于火电而言,在风光等持续改善的情况下,若水电不出现极端弱的情形,火电的压力可能也相对有限。

总体而言,我们认为今夏及下半年煤炭上行压力并不大。一是当前电厂与贸易商环节的库存普遍较高,对于超预期的需求或形成一定缓冲。二是我们预计供应端国内煤炭产量或将处于高位,海外进口资源也较为充裕;三是我们预计需求侧居民用电在高温下存在即便超预期的可能性,但受制于地产疲软和出口放缓,用电大户制造业以及冶金、建材等非电用煤可能承压,火电压力可能有限,同时非电用煤表现可能也较弱。从平衡表中可以看出,今年三季度供需平衡将有所季节性收窄,但同比往年仍较为宽松,在高库存下今夏供需难言紧张。

正文

随着煤炭迎峰度夏到来,下游煤炭日耗逐步走高,库存拐点也即将出现。煤炭价格前期大幅回落,供应端也相应回落,5月原煤日均产量下滑至1243万吨,较年内高点的1346万吨有不小回调。当前煤价已触及一些边际煤矿的成本位置,底部支撑较强,考虑到市场对今夏供电压力的担忧并未完全打消,我们预计需求季节性提升可能将对煤价形成一定支撑。

对于今年夏季及下半年煤市,天气可能将成为左右价格走势的“胜负手”。世界气象组织已确认了夏季厄尔尼诺的到来,我们在《从La Niña到El Niño,大宗商品影响几何?》与《能源2023下半年展望:于低谷处寻转机》中均认为今夏煤价上行压力可能将比较有限。一方面,尽管高温下居民用电可能有超预期的可能,但制造业用电表现可能较为平稳,电厂在高价下补库动力较弱,同时非电用煤需求可能仍相对疲软,煤炭需求整体上行空间有限。另一方面,电厂和港口库存高企,煤炭保供压力仍在,供应整体无虞。

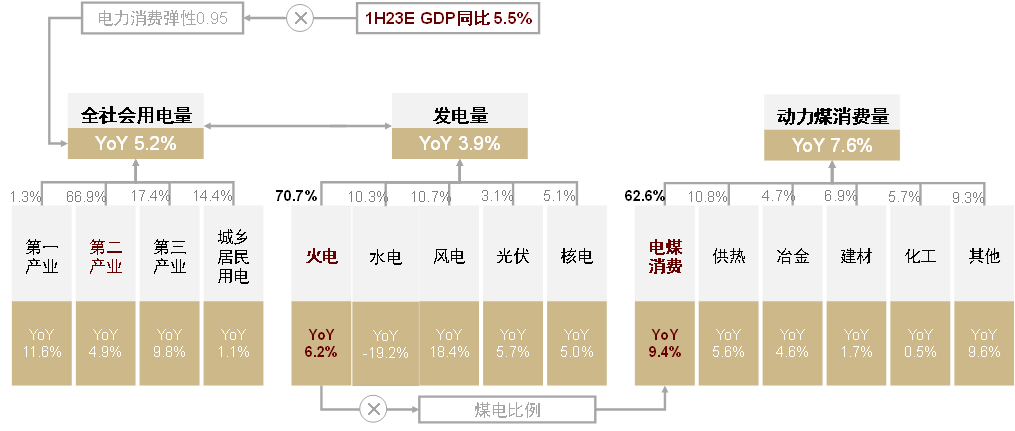

本文将聚焦天气变数下今夏煤炭市场的平衡。图表1呈现了影响煤炭需求的主要因素,也是我们煤炭平衡表需求端的基本架构。展望今夏和下半年,相比于其他确定性较高的因素,水电表现和气温情况可能是煤炭供需平衡中较大的不确定性因素。可以看出,两者将分别通过火电出力和居民用电影响煤炭需求。

图表:煤炭需求示意图

注:除GDP外均为今年1-5月份数据 资料来源:国家统计局,国家能源局,中国煤炭市场网,Wind,iFinD,中金公司研究部

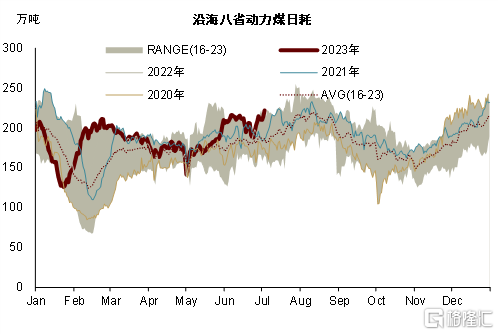

图表:沿海八省动力煤日耗出现季节性增长

资料来源:CCTD,中金公司研究部

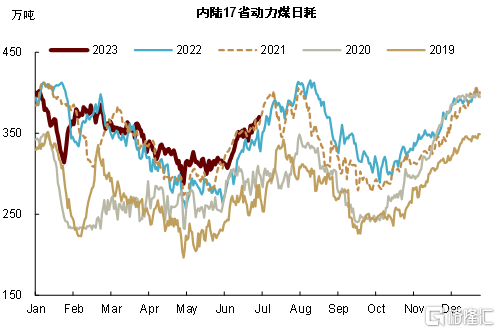

图表:内陆17省煤炭日耗出现季节性增长

资料来源:CCTD,中金公司研究部

供应端,价格回落对产量的影响或比较有限

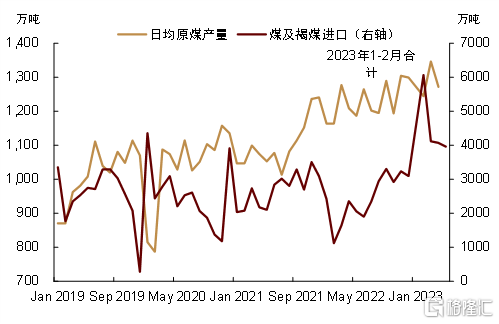

今年1-5月动力煤产量同比增长2.9%。前期煤炭价格大幅回落,高库存对供应形成反向压制,煤炭产量也相应回落。5月原煤日产1243万吨,同比增长4.8%,增速与前月持平,但环比上月降约2.2%。往前看,我们预计下半年煤炭生产强度可能仍有韧性。从Mysteel全国462家矿山日产情况来看,6月底开工率与5月底基本持平。当前市场价格仍处于长协价上方,绝大多数煤矿仍有利润空间,价格下跌对煤炭生产的影响可能相对有限。部分边际小煤矿可能受到一定压力,但前期核增产能或将进一步释放,驱动煤炭产量保持增长。

不过,煤炭供应的下行风险也不容忽视。经济性、保供、环保、安监等因素共同塑造了国内的煤炭供应曲线,在市场煤价回落到中长协合理价格区间后,保供稳价压力有所减弱,安监压力可能重新升级。

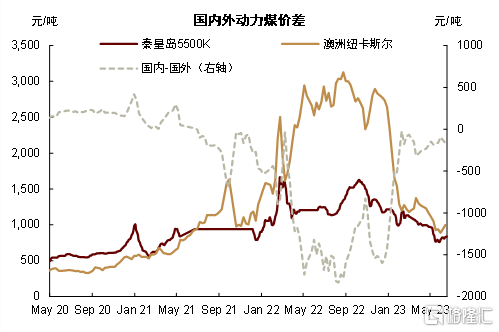

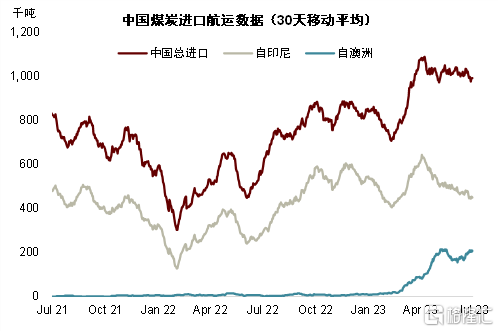

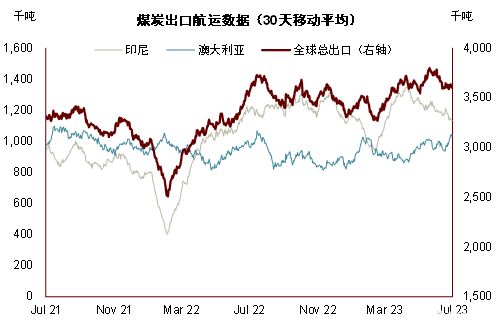

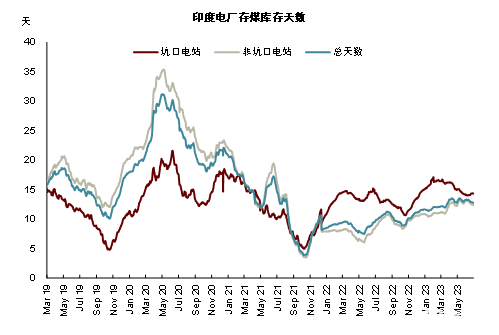

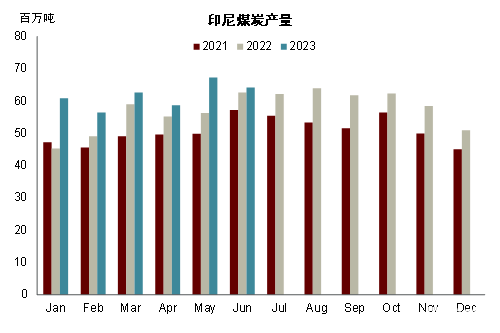

进口方面,近来海外煤价维持弱势,从航运数据看6月煤炭进口强度不减。我们对今夏海外天然气价格相对乐观,(见《能源2023下半年展望:于低谷处寻转机》),可能对海外煤价形成一定支撑。不过,海运煤供需基本面仍然相对偏弱,我们认为进口窗口或难以大幅收窄。澳大利亚、印尼等主要煤炭出口国的产量增长或比较可观,进口国方面,印度自产大幅增长库存高企,日韩等地进口需求也相对偏弱,海运煤资源可能仍比较宽裕。

图表:日均原煤产量与煤炭进口

资料来源:国家统计局,海关总署,中金公司研究部

图表:内外煤价差今年以来大幅收窄

资料来源:iFinD,中金公司研究部

图表:中国煤炭进口航运数据

资料来源:Refinitiv,中金公司研究部

图表:全球煤炭出口航运数据

资料来源:Refinitiv,中金公司研究部

图表:印度电厂存煤库存天数

资料来源:印度电力部,中金公司研究部

图表:印尼煤炭产量

资料来源:WoodMac,中金公司研究部

经济“场景式”修复,电力消费弹性下滑

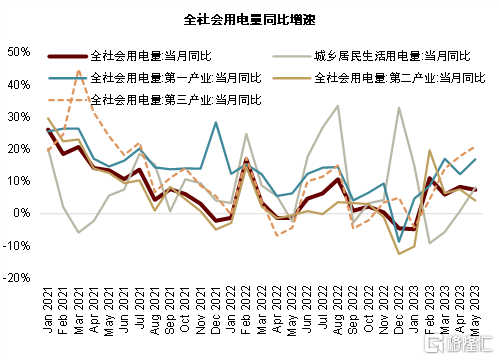

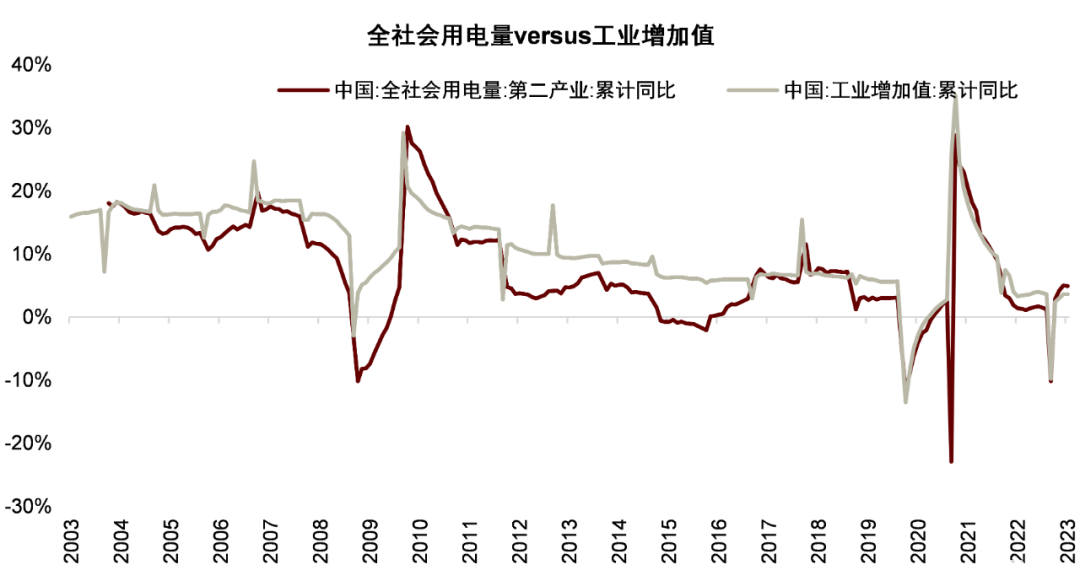

在用电端,今年前五个月一、二、三产与居民用电分别同比增长了11.6%、4.9%、9.8%和1.1%,可以看出,受益于疫后经济“场景式”修复,三产用电增长较快。不过二产用电量增速相对中性,今年以来制造业PMI持续处于收缩区间,工业增加值触顶回落,二产总体用电量增速慢于GDP增速,带动今年上半年用电消费弹性系数滑落至0.95左右(假设今年上半年用电量和GDP同比增速分别为5.2%和5.5%)。往前看,下半年地产投资端可能仍难有起色,叠加出口下行压力,我们预计四大高耗能行业的用电增长可能较为乏力,制造业用电也可能难见显著增长,因此火电需求也将受到拖累。

图表:国内电力消费弹性系数

资料来源:国家统计局,国家能源局,中金公司研究部

图表:全社会用电量同比增速

资料来源:国家能源局,中金公司研究部

图表:全社会用电量和工业增加值的比较

资料来源:国家统计局,国家能源局,中金公司研究部

风光增长对冲水电下滑,缓解火电压力

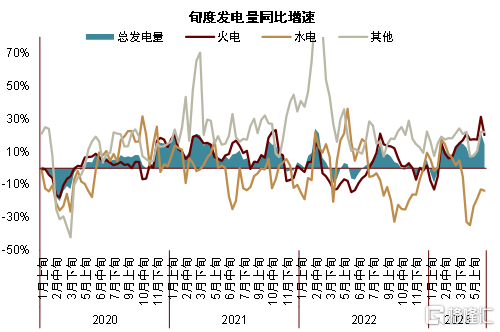

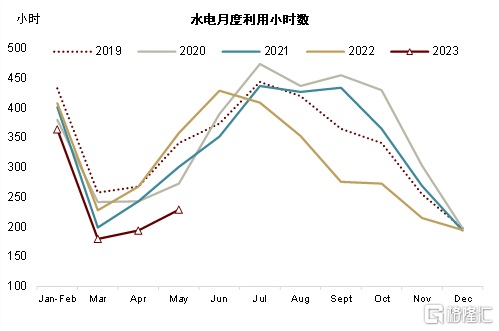

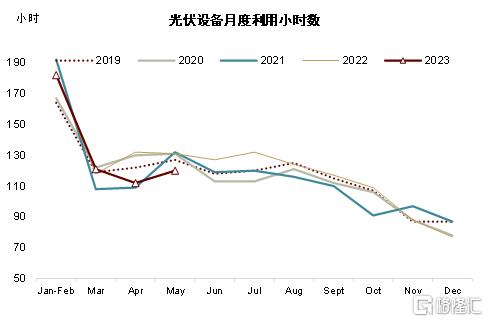

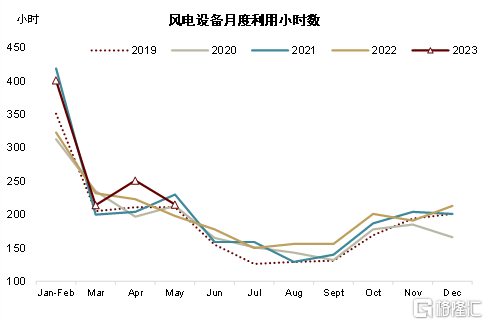

在发电端,今年前五个月总发电量、火电、风电、光伏和核电分别同比增长了3.9%、6.2%、18.4%、5.7%和5%,水电表现依然偏弱,同比大幅下降了19.2%。从产能看,新能源装机量持续回升,1-5月风、光累计新增装机量分别为1636万千瓦和6121万千瓦。值得注意的是,今年以来火电项目增长较快,累计新增装机量达到了2202万千瓦,同比去年增长了125%,也是2016年以来同期新高。从利用率看,前5个月风电的累计利用小时数同比增长了11%,光伏下降了5%,水电则仅录得967小时,同比大幅下滑了23%,是有数据记录以来(2006年至今)的最低水平。总的而言,尽管水电表现大幅不及预期且难有大幅改善的可能性,但我们预计风光的持续发力可以对冲一部分水电减量,对火电端的压力形成一定缓解。从今年1-5月电力行业用煤同比增速来看(+9.4%),增长并不弱,我们预计全年电力行业用煤同比增长约5.9%。

图表:旬度发电量同比增速

资料来源:CCTD,中金公司研究部

图表:水电利用小时数

资料来源:iFinD,中金公司研究部

图表:光伏设备利用小时数

资料来源:iFinD,中金公司研究部

图表:风电设备利用小时数

资料来源:iFinD,中金公司研究部

非电用煤端,地产施工疲软仍存压制

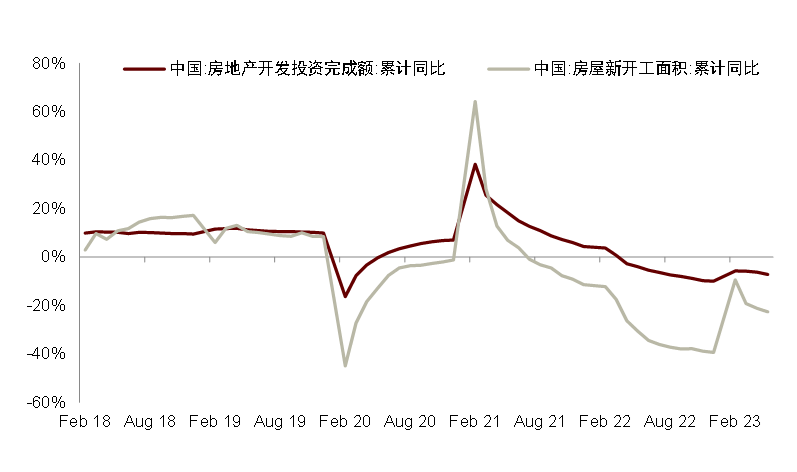

高炉、建材、化工三大非电用煤行业1-5月煤炭需求分别同比增长了4.6%、1.7%和0.5%。地产开工及施工端持续疲软,基建实物工作量在项目资金端的压力下也有一定折扣,拖累了水泥与钢材需求。钢厂高炉的喷吹煤需求得益于废钢产出缩减和钢材外需的韧性,增速相对水泥等建材的煤炭需求更强。往前看,我们预计下半年地产施工端的改善前景可能仍不乐观。销售可能延续“弱复苏”特征,而供给端投资强度可能依然较为保守。土地供给受限叠加房企拿地偏弱,新增土地有限是投资端的核心制约。因此,水泥和冶金对煤炭需求可能亦将受到拖累

图表:房地产开发投资额与新开工面积

资料来源:国家统计局,中金公司研究部

水电与居民用电存较大不确定性

相比于上述确定性较高的因素,水电表现和气温情况可能是今夏煤炭供需平衡中较大的不确定性因素,若出现较为极端的情况,煤炭价格将面临一定的上行风险。

在冬夏两季,居民生活用电增长与气温往往有比较强的相关性,若气温与正常值偏离较多,可能导致电力需求出现额外增长。比较典型的例子是2022年夏季的极端高温天气,3季度城乡居民用电同比增长了约20%。就今年而言,从图表17-19中的NOAA亚洲气温预测可以看出,今夏中国大部将面临高于平均值的气温。国家气候中心亦表示“今年夏季中国高温时常、高温范围与常年相比仍偏多”,但若与去年相比,“在高温持续的时间长度、峰值强度、高温范围及极端40℃以上高温所覆盖的城市等方面……预计今年夏季高温情况要弱于去年”。因此,考虑到去年3季度的高基数以及今年以来相对偏弱的城乡居民生活用电增长(+1.1% YoY),我们预计今年三季度的居民用电增幅同比去年或相对有限。另外,从图表20-21中也可以看出,今冬天气可能偏暖,意味着四季度取暖用煤和居民生活用电的增长压力或也将偏弱。

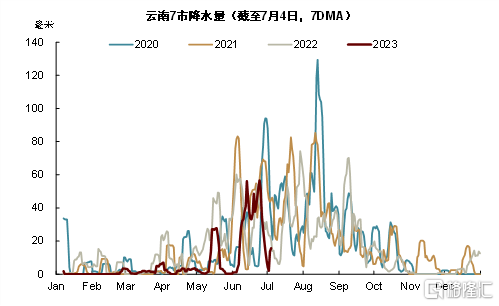

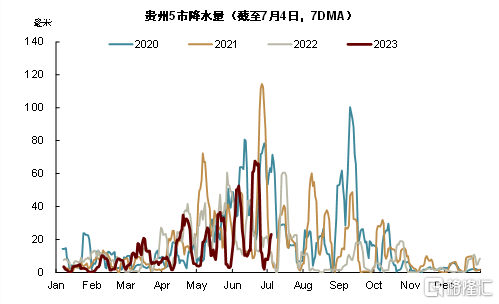

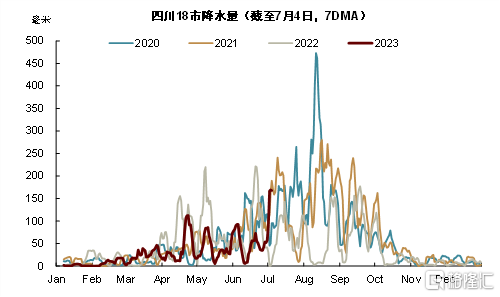

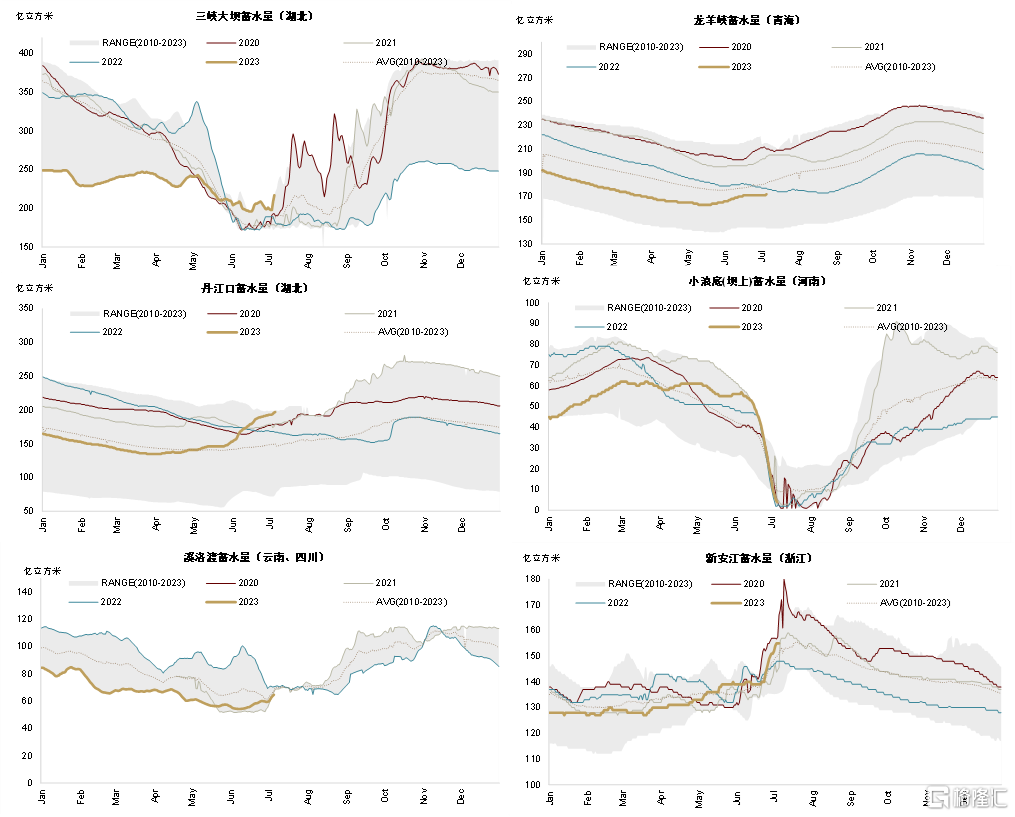

水电方面,入汛以来云南等地降雨有所恢复,水力发电量也有一定回升。不过,同比看,6月上旬依然有约14%左右的同比降幅。当前主要水库蓄水量均较往年偏低(图表31),今年下半年的降水量预测也偏中性(图表22-26),因此我们对水电下半年可能持一个中性偏弱的预期。不过,对于火电而言,在风光等持续改善的情况下,若水电不出现极端弱的情形,火电的压力可能也相对有限。

图表:云南7市降水量

资料来源:iFinD,中金公司研究部

图表:贵州5市降水量

资料来源:iFinD,中金公司研究部

图表:四川18市降水量

资料来源:iFinD,中金公司研究部

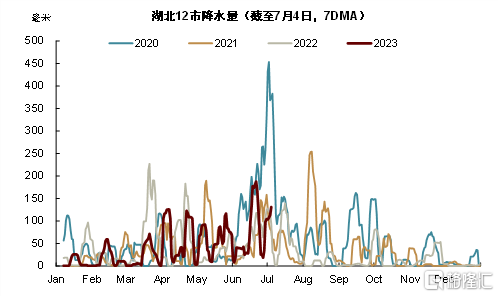

图表:湖北12市降水量

资料来源:iFinD,中金公司研究部

图表:主要水电站蓄水量

资料来源:iFinD,中金公司研究部

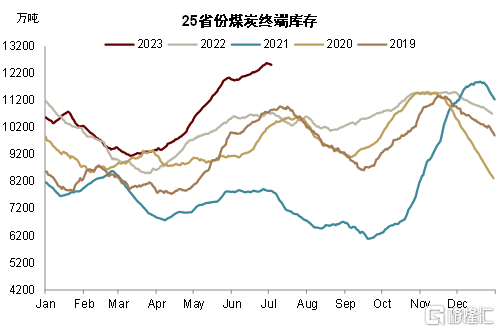

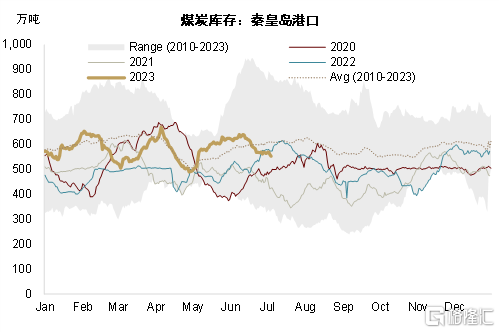

总体而言,我们认为今夏及下半年煤炭上行压力并不大。一是当前电厂与贸易商环节的库存普遍较高,对于超预期的需求或形成一定缓冲。二是我们预计供应端国内煤炭产量或将处于高位,海外进口资源也较为充裕;三是我们预计需求侧居民用电在高温下存在即便超预期的可能性,但受制于地产疲软和出口放缓,用电大户制造业以及冶金、建材等非电用煤可能承压,火电压力可能有限,同时非电用煤表现可能也较弱。从平衡表中可以看出,今年三季度供需平衡将有所季节性收窄,但同比往年仍较为宽松,在高库存下今夏供需难言紧张。

图表:25省份煤炭终端库存

资料来源:Mysteel,中金公司研究部

图表:秦皇岛港口煤炭库存

资料来源:Wind,中金公司研究部

图表:动力煤平衡表

资料来源:国家统计局,国家能源局,中国煤炭市场网,中金公司研究部

注:本文来自中金公司2023年7月5日已经发布的《动力煤:迎峰度夏,煤价压力几何?》,报吿分析师:王炙鹿 SAC 执业证书编号:S0080523030003;郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)