2023年上半年,A股主要股指升跌不一,分化明顯。科創50指數上升幅度最大,達到4.71%,上證指數升幅超3%。創業板指下跌幅度最大,達到5.61%,上證50累計跌幅為5.43%。

6月“下注中國”十大核心ETF平均升幅1.86%,今年以來跌1.48%。

1.標普500ETF

標普500ETF今年升19.76%,升幅居十大核心ETF榜首。

標普500指數今年上升15.91%,七大成分股——蘋果上升49.83%、微軟上升42.8%、谷歌上升35.67%、亞馬遜上升55.19%、英偉達上升189.62%、特斯拉上升112.51%和Meta上升138.47%,其他的493家公司,總體表現乏善可陳。

美聯儲主席鮑威爾近期確認,由於通脹仍然遠高於應有的水平,後續可能會有更多的加息,這給那些希望Fed很快結束加息的投資者潑了一盆冷水。

隨後,鮑威爾在國會的證詞中,又重申了他對加息的鷹派立場,重申該聯儲仍將堅定致力於降低通脹至2%的目標。他還指出,雖然美聯儲此前暫停了加息,但是幾乎所有的與會者都預計,到今年年底,FOMC仍將會進一步加息。

從基本面看,美股Q2財報季即將拉開帷幕,根據FactSet的數據顯示,雖然2023年一季度,標普500指數的成分股每股收益已經下降了2.0%,但是,二季度的下降幅度可能會進一步擴大到6.4%。

高盛唱多美股,將未來六個月標普500指數目標點位上調至4500點,高盛首席股票策略師科斯丁表示,未來12個月美國經濟衰退的可能性被下調至25%,有望實現軟着陸。

高盛認為,人工智能將成為市場的重要推動力,該技術的廣泛應用將有效提高生產力,使標普500指數每股盈利複合年增長率從4.9%提高到5.4%。當然,人工智能的應用多久會實現,以及監管政策、税收和利率在多大程度上可以抵消任何生產增長等都存在不確定性。雖然在科技股帶動下,標普500指數的市盈率已經升至19倍,高盛對此並不擔憂。

高盛表示,市場將對科技股進行更廣泛的估值重估,隨後其他股票出現追趕,最終使標準普爾500指數受益。如果經濟增長數據保持彈性,通脹繼續按照經濟學家的預測軟化,股票風險溢價的下降可能會抵消略高的實際利率,並支持當前的估值水平。

2.芯片ETF

芯片ETF在6月跌6.2%,今年來升超8%。

近日美國芯片企業英偉達首席財務官科萊特·克雷斯日前表示,美國限制人工智能芯片對華出口“將令美國這一行業永久喪失機會”。據外媒報道,克雷斯6月底出席一場投資會議時表示,從長遠來看,如果實施禁止向中國出售數據中心圖形處理器的限制措施,這將導致美國該行業在世界最大市場之一的競爭和領先機會永久喪失,並影響英偉達未來業務和財務業績。英偉達首席執行官黃仁勛日前接受採訪時也表示,中國市場不可代替,退出中國市場不是一種可行選項。

國家政策力度不斷加大,半導體產業戰略地位凸顯。半導體產業鏈各環節均具備一定的門檻,需要持續的資金和人才投入,政策扶持對半導體產業發展推進的意義重大。

目前,中國半導體行業的發展着重落在集成電路領域。“十四五”是中國半導體行業夯實基礎、謀取更大進步的關鍵五年,多個“十四五”相關政策均將集成電路列入重點發展項目,例如《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》專門列出了集成電路發展專項;《“十四五”利用外資發展規劃》提出要引導外商投資投向集成電路等,體現了我國大力發展集成電路的決心。

信達證券認為當前半導體行業“國產替代”、“週期復甦”和“AI創新”三重邏輯共振。

首先,國產化仍然是國內半導體產業發展的主旋律。經過多年的發展,我國在半導體設計和封測環節的國產替代已有了一定的進展,一些IC設計公司在消費級和部分工業級、汽車級芯片的設計水平已有比肩國際大廠的能力,但在高端及部分更為複雜的領域仍有一定的差距;我國封測廠商的國產替代走在產業鏈前列,2022年國內封測龍頭企業江蘇長電科技進入全球前三,通富微電快速提升至第四。

此外,半導體設備及材料、集成電路製造等環節的國產替代仍在加速進行當中。以設備為例,從國內招投標的角度來看,當前時間點去膠、清洗、刻蝕、CMP拋光等環節的設備已經穩紮穩打邁入30%以上的國產化率區間,而薄膜沉積、爐管、量測類設備國產化率較低,光刻機、離子注入等環節國內半導體設備企業中標率則處於相對更低的階段。

全球半導體銷售額下降幅度放緩,行業週期拐點或初現。由於電子行業製造屬性及高度全球化的產業鏈,訂單、庫存、價格波動等短期因素均具備擾動行業運行的可能性,2022年全球半導體產業開啟下行週期。

本輪行業景氣度下行主要歸因於全球經濟增速放緩、行業創新動力不足、消費者預防性儲蓄增強等因素傳導下消費電子等終端需求表現相對疲軟,此外2020年由於疫情導致電子行業出現供應鏈緊缺現象,產能部分缺貨及升價影響,在產能陸續釋放後缺貨緩解、需求疲軟又造成庫存水位持續上升。站在當前時點,產業鏈庫存去化效果顯著、終端需求逐漸恢復、AI或將開啟新一輪技術革命浪潮,當前或已處於此輪電子行業週期的底部位置,多重因素有望驅動右側開啟。

根據SIA統計,2023年3月全球半導體銷售額為398.3億美元,同比下降21.3%,下行幅度已跌破2019年以來的最低值;環比來看,3月微增0.3%。我們認為,當前時點半導體行業庫存去化顯著,且Q2開始終端需求逐漸回暖,部分產品訂單量回升,同時AI為行業帶來新的增長動能,相關產業鏈持續受益需求增長,行業整體下行阻力增大,此輪週期拐點或將顯現。

AI或將掀起新一輪科技產業革命下,以算力和服務器為中心,受益方向持續向上遊和下游傳導。歷史上每一次科技創新的浪潮通常都是通過突破某一項先進生產力要素,從而提升人類生產效率所實現。回望前三次科技革命的步伐,不難發現,一項先進生產力從萌芽到被廣泛使用,其核心在於能否變革人類的生產生活方式,帶來生產效率大幅提升。無論蒸汽機、電力、互聯網等信息技術,都符合這樣的規律。

AIGC的出現真正賦予了人工智能大規模落地的場景,有望在更高層次輔助甚至代替人類的部分工作,提升人類生產效率。當前,大模型對算力的需求高增,AI算力和服務器成為各大廠商大模型訓練和推理不可或缺的“基礎設施”,也是提升大模型性能的關鍵,AI算力相關個股關注度大幅上升。同時,高性能計算芯片國產化的趨勢或將助推上游芯片製造、半導體設備和材料等環節的國產化進程,而終端應用創新及AI賦能或帶來新的增長需求點,半導體全產業鏈有望持續受益於AI或將帶來的科技產業革命。

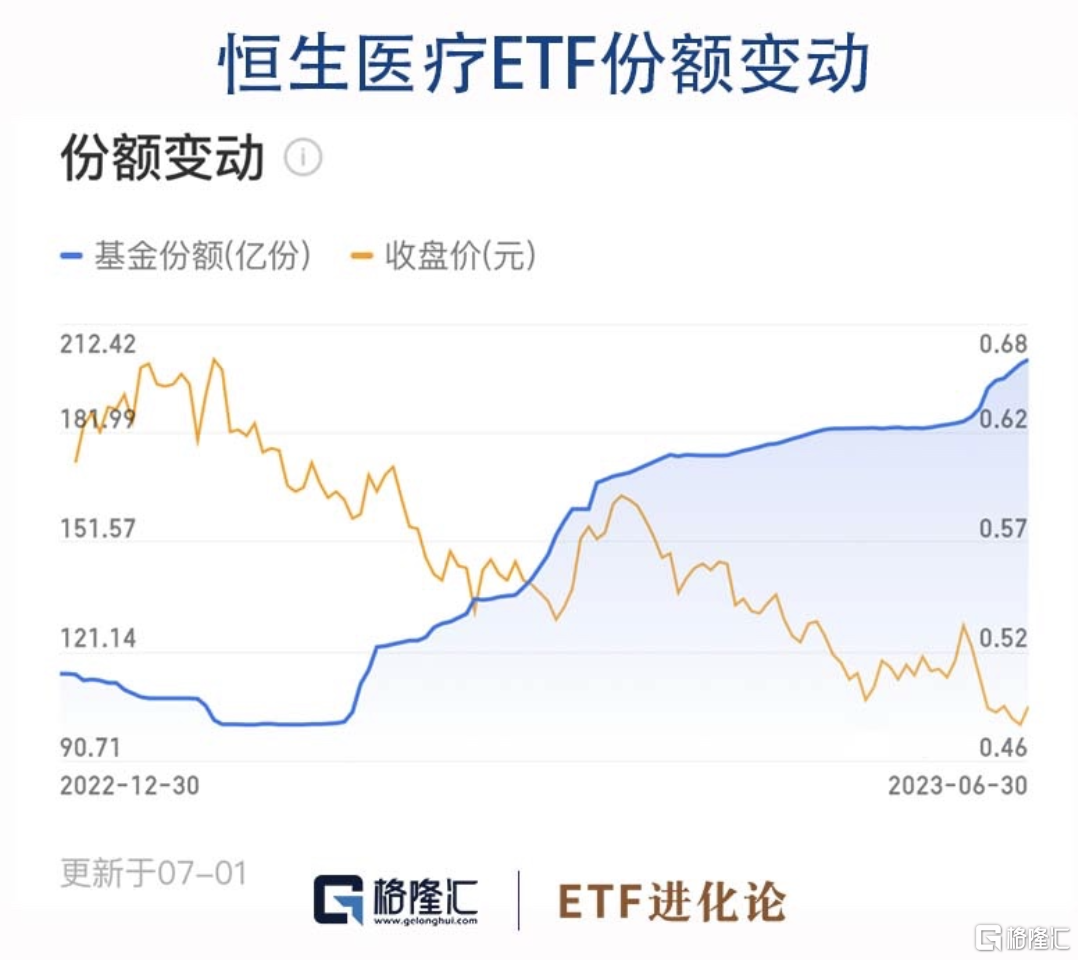

3.恒生醫療ETF

恒生醫療ETF跟蹤的是恒生醫療保健指數,細分行業覆蓋醫療保健設備、藥品、生物科技、醫療及醫學美容服務等,反映港股市場上醫藥領域上市公司的整體表現。

恒生醫療保健指數的主要權重行業為製藥、生物科技、醫療保健技術,權重股包括藥明生物、百濟神州、石藥集團、京東健康等。

從基本面來看,醫藥行業正在進入2-4個季度的景氣上行週期,也就是二季度行業淨利潤增速比一季度要快,三季度大概率比二季度要好。明年一季度因為今年一季度的低基數,明年一季度大概率也不錯。整體是這樣的,各個細分領域其實也是不錯的,開始出現了一定程度的同步性。

從資金面上來看,公募的持倉的配置也處在過去幾年的一個歷史配置的底部。當前醫藥板塊機構持倉在底部,具備定價權的背景下未來獲得超額收益的概率較高。

從公募基金持倉的情況來看,醫藥的超配比例處於過去10年的相對低位,預示超額收益也處於歷史大級別的底部。同時,醫藥板塊屬於公募基金定價權相對較強的行業之一,即公募基金一旦加倉醫藥,當季度就可能出現比較明顯的超額收益。

儘管恒生醫療ETF今年跌幅超18%,但資金在持續抄底。站在當下,不必悲觀,醫藥行業底層的成長邏輯是沒有變的。

當前國內人口老齡化加快,醫療剛需擴大。居民收入水平提升,健康消費升級需求增加,是未來醫療市場增長的主要因素。

同時疫情不利因素出清,醫院診療量回升。不論短期還是中長期,醫療行業的增長均具有極高的確定性。

人們對於健康和生活質量的追求決定了醫藥行業總是成長的,人口老齡化的趨勢會決定醫藥行業的長期成長性。當下,我們正在步入老齡化的高峯,在60年代是有最大的嬰兒潮的,也就是説這批嬰兒潮第一波人已經步入了老齡化,這可以拉動接下來幾年的需求。

其次,政策邊際改善,集採降價陣痛結束,未來新產品獲批放量在即。醫保國談趨向温和,企業壓力減輕。醫保控費與支持國產替代政策大環境不改,國產替代進程加快。藥品審批與支付政策鼓勵創新藥發展,創新藥市場空間廣闊。

此外,當前還有很多尚未滿足需求的創新藥,也就是説有很多的疾病它並沒有合適的創新藥,這個行業的滲透率、行業的需求還是很大的。

再者,在全球醫藥產業價值鏈上,中國醫藥產業享有當前“消費紅利”所帶來的需求側優勢與“工程師紅利”所帶來的供給側優勢。醫藥行業是一個全球化的生意。在整個的全球的價值產業鏈上。在需求側,我國有人口紅利,在供給側,中國擁有工程師紅利。這種供給跟需求會使得這個行業在全球的價值鏈的分佈上會得到越來越大的蛋糕。

東吳證券表示,港股醫療板塊相較內地機遇更豐富,與A股相比,港股醫療板塊創新屬性更強,未來業績增長的基石堅固。恒生港股通醫療保健指數成份股中存在大量細分行業龍頭,且未在內地上市,投資港股可以買到內地缺少的優質標的。美國加息暫時吿一段落,2023年下半年海外流動性逐步“寬鬆”是大勢所趨;當前時刻,恒生醫療保健指數有望結束超跌行情,迎來戴維斯雙擊。